Contabilidade de Custos — 256 questão(ões)

#1248

ME

Dif. 2

(FUNDATEC/Contabilista – Pref. Maçambara/2019) As principais vantagens do sistema de custos por processos são as descritas abaixo, EXCETO:

- A) Manutenção simples com um pequeno número de registros.

- B) Baixo custo de manutenção operacional.

- C) Fácil implantação, podendo ser usado perfeitamente para o planejamento e o controle das atividades da empresa.

- D) Acumulação dos custos dos processos produtivos, das unidades produtivas ou dos departamentos.

- E) Os custos são apurados uma única vez, no encerramento de cada período contábil. Gabarito

#1247

ME

Dif. 2

(CONSULPLAN/Bacharel – 2º Exame de Suficiência CFC/2019) Em relação ao sistema de acumulação de custos por ordem de produção (custeio de ordens e de encomendas), analise as afirmativas a seguir.

I. Sua escolha para uso em uma empresa está atrelada à forma de a mesma trabalhar e à conveniência contábil-administrativa.

II. Os custos são acumulados em contas representativas das diferentes linhas de produção.

III. O conceito de equivalência de produção é muito importante para a sua correta aplicação.

IV. Não pode ser empregado com o custeio por absorção.

Está(ão) correta(s) apenas a(s) afirmativa(s)

I. Sua escolha para uso em uma empresa está atrelada à forma de a mesma trabalhar e à conveniência contábil-administrativa.

II. Os custos são acumulados em contas representativas das diferentes linhas de produção.

III. O conceito de equivalência de produção é muito importante para a sua correta aplicação.

IV. Não pode ser empregado com o custeio por absorção.

Está(ão) correta(s) apenas a(s) afirmativa(s)

- A) I. Gabarito

- B) I e II.

- C) II e III.

- D) II, III e IV.

#1246

ME

Dif. 2

(VUNESP/Diretor – Contábil Legislativo – CM 2 Córregos/2018) A gráfica WCL produz diversos tipos de produtos por encomenda, entre eles, folders. Para um pedido de folders realizado por um cliente, um item que é classificado como custo fixo é o valor

- A) da aquisição de máquina com vida útil econômica estimada em 10 anos.

- B) do seguro mensal do prédio onde funciona a gráfica. Gabarito

- C) do lote de papel deteriorado em decorrência de uma enchente sofrida pela gráfica.

- D) da matéria-prima consumida na produção dos folders.

- E) da comissão paga ao vendedor do pedido de folders.

#1245

ME

Dif. 2

(VUNESP/Analista – Ciências Contábeis – Pref. SP/2015) A produção contínua caracteriza-se pela fabricação em série de produtos padronizados. A produção por encomenda, por sua vez, caracteriza-se pela produção descontínua de produtos não padronizados. Sendo assim, ao adotar um sistema de acumulação de custos, deverá ser considerado se a acumulação de custos estiver relacionada

- A) a prazos determinados ou não. Gabarito

- B) ao que se irá produzir, se serão bens ou serviços.

- C) a determinantes legais.

- D) a orientações específicas de órgãos de controle.

- E) aos beneficiários dos bens públicos.

#1244

ME

Dif. 2

(FGV – Auditor – CGE-MA – 2014) Assinale a alternativa que representa uma diferença entre o método de custeio por processo e o método de custeio por ordem de produção.

- A) O método de custeio por processo considera todos os custos de fabricação como custos dos produtos enquanto o método de custeio por ordem de produção considera apenas os custos variáveis como custos dos produtos.

- B) O método de custeio por processo analisa o comportamento dos custos por atividades, estabelecendo relações com o consumo, já o método de custeio por ordem de produção analisa o comportamento dos custos individualmente.

- C) O método de custeio por processo é geralmente utilizado na produção de produtos heterogêneos, enquanto o método por ordem de produção é geralmente utilizado na produção em massa.

- D) O método de custeio por processo acumula os custos por departamento, enquanto o método de custeio por ordem de produção acumula os custos individualmente. Gabarito

- E) O método de custeio por processo calcula os custos unitários diretamente no controle de registro de custo, enquanto o método de custeio por ordem de produção calcula os custos unitários em um relatório de produção.

#1243

ME

Dif. 2

(FGV/AFTE – SEFIN-RO/2018) Em relação ao sistema de produção, assinale a opção que indica um exemplo de Custeio por Ordem.

- A) O conserto de um carro em uma oficina mecânica. Gabarito

- B) A fabricação de cimento em uma fábrica.

- C) A moagem de farinha em uma padaria.

- D) A extração e o refino de petróleo.

- E) A produção de biodiesel.

#1242

ME

Dif. 2

(FGV/Consultor do Tesouro Estadual – Ciências Contábeis – SEFAZ ES/2022) Uma entidade trabalha com produção por ordem. Ela produz e vende o produto “Y”, cuja produção é concluída ao final de quatro anos.

Em 01/01/X1, ela recebeu uma encomenda de “Y”, no valor de R$ 1.000.000. Os custos estimados em todo o processo são de R$ 800.000.

Em X1, a entidade incorreu em custos de R$ 320.000.

Assinale a opção que indica o resultado contabilizado em 31/12/X1.

Em 01/01/X1, ela recebeu uma encomenda de “Y”, no valor de R$ 1.000.000. Os custos estimados em todo o processo são de R$ 800.000.

Em X1, a entidade incorreu em custos de R$ 320.000.

Assinale a opção que indica o resultado contabilizado em 31/12/X1.

- A) – R$ 70.000.

- B) Zero.

- C) R$ 80.000. Gabarito

- D) R$ 200.000.

- E) R$ 680.000.

#1241

ME

Dif. 2

(CESGRANRIO/Contador – PETROBRAS/2014) A apuração do custo de produção por ordem de serviço e por produção contínua apresentam pequenas variações no respectivo tratamento contábil. Uma característica específica da produção contínua, na apuração do custo de produção, sob o enfoque contábil, é que o

- A) custo é avaliado à base do custo médio ponderado. Gabarito

- B) custo é acumulado numa conta específica para cada encomenda.

- C) custo indireto é alocado aos produtos sem passar pelos departamentos.

- D) encerramento das contas ocorre quando os produtos são elaborados.

- E) valor dos custos é calculado unidade por unidade.

#1240

ME

Dif. 2

(CESGRANRIO/Contador Jr. – TRANSPETRO/2018) Um sistema de acumulação de custos é o critério adotado para agregar custos aos produtos e está diretamente associado ao tipo de atividade e produção da empresa. Nesse contexto, na fabricação de um produto não padronizado, feita por encomenda específica do cliente, a acumulação de custos é feita por

- A) produção equivalente

- B) predeterminação

- C) processo

- D) ordem Gabarito

- E) padrão

#1239

ME

Dif. 2

(CEBRASPE/Auditor – CAGE RS/2018) O custeio por absorção pode ser aplicado a partir de diferentes metodologias de acumulação de custos, as quais incluem a produção por ordem de serviços e a produção contínua que, apesar de apresentarem diferenças significativas, também apresentam algumas semelhanças. Essas semelhanças incluem

- A) o emprego das mesmas contas básicas de produção. Gabarito

- B) a utilização de equivalentes de produção.

- C) idêntico grau de complexidade: ambas trabalham com produtos significativamente diferenciados.

- D) o fluxo regular de produtos ao longo de todo o processo de fabricação.

- E) o uso do mesmo documento-chave de controle de custos.

#1238

ME

Dif. 2

(CEBRASPE/AFRE – SEFAZ-RS/2019) Julgue os itens a seguir, relativos à produção por ordem.

I Pelo critério da proporcionalidade do custo total, a relação percentual entre a receita total contratada e o custo total previsto aplicada sobre os custos reais incorridos define o valor da receita a ser apropriada no período.

II Pelo critério da proporcionalidade do custo total, a relação percentual entre os custos reais incorridos no período e o custo total previsto aplicada sobre a receita total contratada define o valor da receita a ser apropriada no período.

III O critério da proporcionalidade do custo de conversão exclui do custo total previsto os valores relativos à matéria-prima e mão de obra direta para o estabelecimento de uma relação percentual entre custo e receita totais, relação essa que é utilizada para definição do valor da receita a ser apropriada no período.

IV O critério da proporcionalidade do custo de conversão exclui do custo total previsto os valores relativos à mão de obra direta e custos indiretos de produção para estabelecimento de uma relação percentual entre custo e receita totais, relação essa que é utilizada para definição do valor da receita a ser apropriada no período.

V O critério da proporcionalidade do custo de conversão exclui do custo total previsto os valores relativos à matéria-prima para estabelecimento de uma relação percentual entre custo e receita totais, relação essa que é utilizada para definição do valor da receita a ser apropriada no período.

Assinale a opção correta.

I Pelo critério da proporcionalidade do custo total, a relação percentual entre a receita total contratada e o custo total previsto aplicada sobre os custos reais incorridos define o valor da receita a ser apropriada no período.

II Pelo critério da proporcionalidade do custo total, a relação percentual entre os custos reais incorridos no período e o custo total previsto aplicada sobre a receita total contratada define o valor da receita a ser apropriada no período.

III O critério da proporcionalidade do custo de conversão exclui do custo total previsto os valores relativos à matéria-prima e mão de obra direta para o estabelecimento de uma relação percentual entre custo e receita totais, relação essa que é utilizada para definição do valor da receita a ser apropriada no período.

IV O critério da proporcionalidade do custo de conversão exclui do custo total previsto os valores relativos à mão de obra direta e custos indiretos de produção para estabelecimento de uma relação percentual entre custo e receita totais, relação essa que é utilizada para definição do valor da receita a ser apropriada no período.

V O critério da proporcionalidade do custo de conversão exclui do custo total previsto os valores relativos à matéria-prima para estabelecimento de uma relação percentual entre custo e receita totais, relação essa que é utilizada para definição do valor da receita a ser apropriada no período.

Assinale a opção correta.

- A) Apenas os itens I e II estão certos.

- B) Apenas os itens III e IV estão certos.

- C) Apenas os itens I, II e V estão certos. Gabarito

- D) Apenas os itens III, IV e V estão certos.

- E) Todos os itens estão certos.

#1237

ME

Dif. 2

(CEBRASPE/Analista – Ciências Contábeis – MPE-CE/2020) No sistema de acumulação de custos por atividades, o cálculo do custo unitário para cada ordem corresponde ao custo total dividido pelo número de unidades efetuadas na ordem de produção.

- A) CERTO

- B) ERRADO Gabarito

#1236

ME

Dif. 2

(CEBRASPE/Auditor Fiscal – SEFAZ DF/2020) Na metodologia de custeio por absorção, as rubricas necessárias para o controle de custos e estoques diferem no que se refere aos sistemas produtivos empregados: produção por ordem de serviços e produção contínua, respectivamente.

- A) CERTO

- B) ERRADO Gabarito

#1235

ME

Dif. 2

(CEBRASPE/Analista Júnior – Contábil – TBG/2023) Julgue o item subsequente, a respeito da contabilidade de custos e suas aplicações.

Enquanto uma oficina mecânica tem no custeio por ordem de serviços sua melhor forma de apuração de custos, a refinaria que produz o combustível que abastece os veículos trabalhados na oficina pode ter no custeio por processo a melhor metodologia para a apuração de seus custos.

Enquanto uma oficina mecânica tem no custeio por ordem de serviços sua melhor forma de apuração de custos, a refinaria que produz o combustível que abastece os veículos trabalhados na oficina pode ter no custeio por processo a melhor metodologia para a apuração de seus custos.

- A) CERTO Gabarito

- B) ERRADO

#1234

ME

Dif. 2

(FGV/Auditor Fiscal – SEFAZ MG/2023) Em relação ao tipo de custeio, avalie as entidades listadas abaixo.

I. Sociedade Empresária Indústria de petróleo.

II. Sociedade Empresária de telefonia.

III. Sociedade Empresária de construção civil.

IV. Sociedade Empresária de saneamento básico.

V. Sociedade Empresária de Escritório de consultoria.

São exemplos de custeio por produção contínua apenas as entidades listadas em

I. Sociedade Empresária Indústria de petróleo.

II. Sociedade Empresária de telefonia.

III. Sociedade Empresária de construção civil.

IV. Sociedade Empresária de saneamento básico.

V. Sociedade Empresária de Escritório de consultoria.

São exemplos de custeio por produção contínua apenas as entidades listadas em

- A) I, III e IV

- B) I, II e IV Gabarito

- C) I, II e V

- D) II, III e IV

- E) II, III e V

#1233

ME

Dif. 2

(FGV/Técnico Contabilidade – PGE RO/2015) Os custos diretos de um departamento de apoio devem ser:

- A) transferidos para os departamentos de produção; Gabarito

- B) rateados pelo nível de produção;

- C) classificados como despesa do exercício;

- D) apropriados diretamente aos produtos;

- E) considerados como custos variáveis.

#1232

ME

Dif. 2

(FGV/Técnico em Contabilidade – DPE RO/2015) Na contabilidade de custos, a departamentalização contribui para totalização dos gastos de produção por unidade fabricada. Utilizando essa estratégia para estimar o custo de seus estoques, uma indústria:

- A) aloca os custos diretos por meio de critérios menos arbitrários.

- B) aloca a despesa com pessoal administrativo fazendo um rateio com base nas horas de trabalho de cada equipe de produção.

- C) estima a alocação dos custos indiretos por meio de critérios menos subjetivos. Gabarito

- D) estima a alocação dos custos diretos com base no consumo de energia elétrica dos equipamentos utilizados na produção.

- E) estima a despesa de vendas por meio de critérios muito arbitrários.

#1231

ME

Dif. 2

(FGV/Fiscal de Tributos Estaduais – SEFAZ MT/2023) Com relação à departamentalização para a contabilidade de custos em uma indústria que fabrica diferentes produtos, analise as afirmativas a seguir e assinale (V) para verdadeira e (F) para a falsa.

( ) Departamento é a unidade mínima administrativa e nele se desenvolvem atividades homogêneas.

( ) Um departamento deve ser constituído por pessoas e máquinas.

( ) Os custos dos departamentos de produção não são apropriados diretamente aos produtos, já que estes nem sempre passam por eles.

As afirmativas são, respectivamente,

( ) Departamento é a unidade mínima administrativa e nele se desenvolvem atividades homogêneas.

( ) Um departamento deve ser constituído por pessoas e máquinas.

( ) Os custos dos departamentos de produção não são apropriados diretamente aos produtos, já que estes nem sempre passam por eles.

As afirmativas são, respectivamente,

- A) V - V - V

- B) V - F - V

- C) V - F - F Gabarito

- D) F - V - F

- E) F - F - V

#1230

ME

Dif. 2

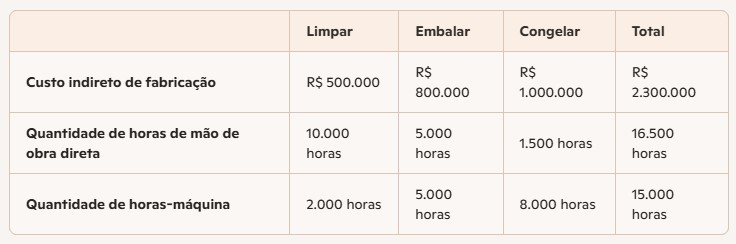

(FCC/Analista de Desenvolvimento – METRO-SP/2019)

A empresa Camarão & Polvo faz o processamento de frutos do mar para revenda de congelados em supermercados. Sua fábrica possui três departamentos operacionais (Limpar, Embalar e Congelar).

A tabela abaixo apresenta os valores para o ano de X1 referentes aos custos indiretos de fabricação, e quantidade de horas de mão de obra direta e horas-máquina consumidas no período.

Para a produção de camarão congelado, o consumo de horas foi distribuído da seguinte maneira:

I. Departamento “Limpar”: 8.000 horas de mão de obra direta; 600 horas-máquina.

II. Departamento “Embalhar”: 3.000 horas de mão de obra direta; 1.500 horas-máquina.

III. Departamento “Congelar”: 1.000 horas de mão de obra direta; 3.500 horas-máquina.

Considerando as horas de mão de obra direta como direcionador de custos para os departamentos “Limpar” e “Embalar”, e as horas máquina para o departamento “Congelar”, o valor do custo indireto de fabricação alocado ao produto camarão, caso a Camarão & Polvo utilize do rateio de custos indiretos via departamentalização, em reais, é

A empresa Camarão & Polvo faz o processamento de frutos do mar para revenda de congelados em supermercados. Sua fábrica possui três departamentos operacionais (Limpar, Embalar e Congelar).

A tabela abaixo apresenta os valores para o ano de X1 referentes aos custos indiretos de fabricação, e quantidade de horas de mão de obra direta e horas-máquina consumidas no período.

Para a produção de camarão congelado, o consumo de horas foi distribuído da seguinte maneira:

I. Departamento “Limpar”: 8.000 horas de mão de obra direta; 600 horas-máquina.

II. Departamento “Embalhar”: 3.000 horas de mão de obra direta; 1.500 horas-máquina.

III. Departamento “Congelar”: 1.000 horas de mão de obra direta; 3.500 horas-máquina.

Considerando as horas de mão de obra direta como direcionador de custos para os departamentos “Limpar” e “Embalar”, e as horas máquina para o departamento “Congelar”, o valor do custo indireto de fabricação alocado ao produto camarão, caso a Camarão & Polvo utilize do rateio de custos indiretos via departamentalização, em reais, é

- A) 2.300.000,00

- B) 437.500,00

- C) 827.500,00

- D) 1.546.666,67

- E) 1.317.500,00 Gabarito

#1229

ME

Dif. 2

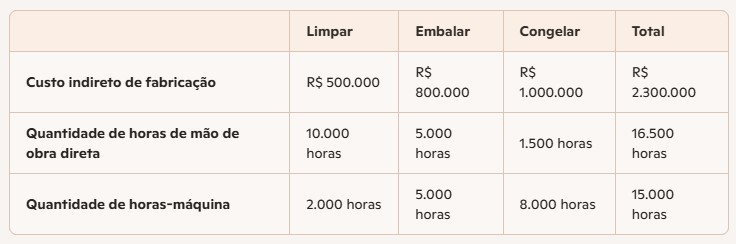

(FCC/Analista de Desenvolvimento – METRO-SP/2019)

A empresa Camarão & Polvo faz o processamento de frutos do mar para revenda de congelados em supermercados. Sua fábrica possui três departamentos operacionais (Limpar, Embalar e Congelar).

A tabela abaixo apresenta os valores para o ano de X1 referentes aos custos indiretos de fabricação, e quantidade de horas de mão de obra direta e horas-máquina consumidas no período.

Para a produção de camarão congelado, o consumo de horas foi distribuído da seguinte maneira:

I. Departamento “Limpar”: 8.000 horas de mão de obra direta; 600 horas-máquina.

II. Departamento “Embalhar”: 3.000 horas de mão de obra direta; 1.500 horas-máquina.

III. Departamento “Congelar”: 1.000 horas de mão de obra direta; 3.500 horas-máquina.

Considerando que o rateio do custo indireto total é feito por meio de uma taxa única em função do total das horas-máquina consumidas, o valor de custo indireto de fabricação total alocado ao produto camarão, é, em

A empresa Camarão & Polvo faz o processamento de frutos do mar para revenda de congelados em supermercados. Sua fábrica possui três departamentos operacionais (Limpar, Embalar e Congelar).

A tabela abaixo apresenta os valores para o ano de X1 referentes aos custos indiretos de fabricação, e quantidade de horas de mão de obra direta e horas-máquina consumidas no período.

Para a produção de camarão congelado, o consumo de horas foi distribuído da seguinte maneira:

I. Departamento “Limpar”: 8.000 horas de mão de obra direta; 600 horas-máquina.

II. Departamento “Embalhar”: 3.000 horas de mão de obra direta; 1.500 horas-máquina.

III. Departamento “Congelar”: 1.000 horas de mão de obra direta; 3.500 horas-máquina.

Considerando que o rateio do custo indireto total é feito por meio de uma taxa única em função do total das horas-máquina consumidas, o valor de custo indireto de fabricação total alocado ao produto camarão, é, em

- A) 858.666,67 Gabarito

- B) 1.672.727,27

- C) 2.300.000,00

- D) 780.606,06

- E) 1.839.999,96