Contabilidade de Custos — 256 questão(ões)

#1268

ME

Dif. 2

(FCC/Analista de Desenvolvimento – METRO-SP/2019) A empresa Trilho e Trilha vende apenas um modelo exclusivo e patenteado de bota para esportes ao ar livre. No ano fiscal de X5, ela elaborou a Demonstração do Resultado do Exercício para fins gerenciais conforme a tabela abaixo:

Receita de Vendas | R$ 800.000,00

Custos variáveis | (R$ 225.000,00)

Custos fixos | (R$ 300.000,00)

Despesas variáveis | (R$ 10.000,00)

Despesas fixas | (R$ 200.000,00)

Lucro operacional | R$ 65.000,00

No período em questão, foram produzidos e vendidos 8.000 pares de botas. Em 31/dez/X5, não houve saldo remanescente em estoque de produto em processamento e tampouco em estoque de produto acabado.

Considerando uma unidade sendo um par de botas, a Margem de Contribuição unitária (MCu) para a empresa Trilho e Trilha é, em reais,

Receita de Vendas | R$ 800.000,00

Custos variáveis | (R$ 225.000,00)

Custos fixos | (R$ 300.000,00)

Despesas variáveis | (R$ 10.000,00)

Despesas fixas | (R$ 200.000,00)

Lucro operacional | R$ 65.000,00

No período em questão, foram produzidos e vendidos 8.000 pares de botas. Em 31/dez/X5, não houve saldo remanescente em estoque de produto em processamento e tampouco em estoque de produto acabado.

Considerando uma unidade sendo um par de botas, a Margem de Contribuição unitária (MCu) para a empresa Trilho e Trilha é, em reais,

- A) 34,37

- B) 8,12

- C) 70,62 Gabarito

- D) 37,50

- E) 100,00

#1267

ME

Dif. 2

(CEBRASPE/Auditor do Tesouro Municipal – SEFIN – Fortaleza – CE/2023) A respeito dos custos para a tomada de decisão, julgue o item subsecutivo.

A margem de contribuição total de um produto será reduzida caso haja um aumento no valor de seus custos fixos de fabricação.

A margem de contribuição total de um produto será reduzida caso haja um aumento no valor de seus custos fixos de fabricação.

- A) Certo

- B) Errado Gabarito

#1266

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ-SP/2006) Considere as informações abaixo para responder às questões seguintes.

Uma empresa inicia suas operações no mês de março de 2006. No final do mês produziu 12.100 unidades, sendo que 8.500 foram acabadas e 3.600 não foram acabadas.

Os custos de matéria-prima foram R$ 3.200.450,00. Os custos de mão-de-obra direta foram R$ 749.920,00 e os custos indiretos de fabricação foram R$ 624.960,00. A produção não-acabada recebeu os seguintes custos: 100% da matéria-prima, 2/3 da mão-de-obra e 3/4 dos custos indiretos de fabricação.

O valor total da produção em processo no final do mês será:

Uma empresa inicia suas operações no mês de março de 2006. No final do mês produziu 12.100 unidades, sendo que 8.500 foram acabadas e 3.600 não foram acabadas.

Os custos de matéria-prima foram R$ 3.200.450,00. Os custos de mão-de-obra direta foram R$ 749.920,00 e os custos indiretos de fabricação foram R$ 624.960,00. A produção não-acabada recebeu os seguintes custos: 100% da matéria-prima, 2/3 da mão-de-obra e 3/4 dos custos indiretos de fabricação.

O valor total da produção em processo no final do mês será:

- A) R$ 1.125.432,00

- B) R$ 1.267.980,00 Gabarito

- C) R$ 1.380.444,00

- D) R$ 1.400.760,00

- E) R$ 1.525.740,00

#1265

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ-SP/2006) Considere as informações abaixo para responder às questões seguintes.

Uma empresa inicia suas operações no mês de março de 2006. No final do mês produziu 12.100 unidades, sendo que 8.500 foram acabadas e 3.600 não foram acabadas.

Os custos de matéria-prima foram R$ 3.200.450,00. Os custos de mão-de-obra direta foram R$ 749.920,00 e os custos indiretos de fabricação foram R$ 624.960,00. A produção não-acabada recebeu os seguintes custos: 100% da matéria-prima, 2/3 da mão-de-obra e 3/4 dos custos indiretos de fabricação.

Aplicando-se a técnica do equivalente de produção, o custo médio unitário do mês é:

Uma empresa inicia suas operações no mês de março de 2006. No final do mês produziu 12.100 unidades, sendo que 8.500 foram acabadas e 3.600 não foram acabadas.

Os custos de matéria-prima foram R$ 3.200.450,00. Os custos de mão-de-obra direta foram R$ 749.920,00 e os custos indiretos de fabricação foram R$ 624.960,00. A produção não-acabada recebeu os seguintes custos: 100% da matéria-prima, 2/3 da mão-de-obra e 3/4 dos custos indiretos de fabricação.

Aplicando-se a técnica do equivalente de produção, o custo médio unitário do mês é:

- A) R$ 544,80

- B) R$ 455,20

- C) R$ 410,25

- D) R$ 389,10 Gabarito

- E) R$ 355,20

#1264

ME

Dif. 2

(CEBRASPE/Perito Criminal – PF/2013) Uma empresa que utiliza o custeio por processo iniciou, em junho, a produção de 7.500 unidades de determinado produto. No final desse mesmo mês, restavam 300 unidades a serem concluídas.

As unidades equivalentes (UEs) às unidades semiacabadas foram calculadas em 200 unidades referentes ao custo de materiais e 100 unidades referentes ao custo de conversão. Esses custos são, respectivamente, R$ 12,00 e R$ 8,00 por UE. Com base nessas informações e considerando que a empresa adota o método da média ponderada, julgue o item abaixo.

O custo das unidades semiacabadas a serem apropriadas no final de junho é superior a R$ 3.000,00.

As unidades equivalentes (UEs) às unidades semiacabadas foram calculadas em 200 unidades referentes ao custo de materiais e 100 unidades referentes ao custo de conversão. Esses custos são, respectivamente, R$ 12,00 e R$ 8,00 por UE. Com base nessas informações e considerando que a empresa adota o método da média ponderada, julgue o item abaixo.

O custo das unidades semiacabadas a serem apropriadas no final de junho é superior a R$ 3.000,00.

- A) CERTO

- B) ERRADO Gabarito

#1263

ME

Dif. 2

(CESPE/Auditor – CAGE RS/2018) Para apurar seus custos unitários de produção pelo custeio por absorção, determinada indústria utiliza um sistema de acumulação contínua de custos, controlados por meio da média ponderada móvel. No último período, a indústria trabalhou 200.000 unidades de seu único produto, concluindo 80% delas. As unidades não concluídas estavam 80% acabadas do ponto de vista dos custos de matérias-primas e 40% acabadas do ponto de vista dos custos de conversão. A empresa apurou custos unitários de 12 UM (unidades monetárias) com matéria-prima direta, 4 UM com mão de obra direta e 16 UM com custos gerais de produção.

Nessa situação hipotética, o valor do estoque final de produto semiacabado foi de

Nessa situação hipotética, o valor do estoque final de produto semiacabado foi de

- A) 1.280.000 UM.

- B) 5.120.000 UM.

- C) 6.400.000 UM.

- D) 448.000 UM.

- E) 704.000 UM. Gabarito

#1262

ME

Dif. 2

(CEBRASPE/Auditor do Tesouro Municipal – SEFIN – Fortaleza/2023) Julgue o item seguinte, relacionados ao cálculo do custo unitário de um produto.

O equivalente de produção é aplicável ao produto que venha a apresentar unidades inacabadas na data em que se estiver procedendo ao cálculo do seu custo unitário.

O equivalente de produção é aplicável ao produto que venha a apresentar unidades inacabadas na data em que se estiver procedendo ao cálculo do seu custo unitário.

- A) CERTO Gabarito

- B) ERRADO

#1261

ME

Dif. 2

(FGV/Analista Contábil - MP-GO/2022) Uma sociedade empresária trabalha com produção contínua e apura seus custos por processo. Em 01/01/X0, ela inicia a produção de R$21.000 unidades de produto “K”. Destas, 15.000 unidades são acabadas até 31/12/X0.

Para a produção, no ano, os custos com matéria prima foram de R$300.000, enquanto os custos com mão de obra direta foram de R$150.000, sendo que as unidades ainda não acabadas receberam dois terços da matéria prima e metade da mão de obra direta necessárias no processo produtivo.

Assinale a opção que indica o custo médio unitário em X0.

Para a produção, no ano, os custos com matéria prima foram de R$300.000, enquanto os custos com mão de obra direta foram de R$150.000, sendo que as unidades ainda não acabadas receberam dois terços da matéria prima e metade da mão de obra direta necessárias no processo produtivo.

Assinale a opção que indica o custo médio unitário em X0.

- A) R$22,50.

- B) R$24,12. Gabarito

- C) R$25,79.

- D) R$28,33.

- E) R$30,00.

#1260

ME

Dif. 2

(FGV/Consultor do Tesouro Estadual - Ciências Contábeis - SEFAZ ES/2022) Uma entidade trabalha com produção contínua por processo. A entidade produz e vende o produto “X”.

Em X1 os custos de produção foram de R$ 135.000. No período, a produção de 20.000 unidades de “X” foi iniciada. Destas, 6.000 ainda estavam em elaboração em 31/12/X1, restando um terço do processamento necessário para serem concluídas.

Considerando apenas esses fatos, assinale a opção que indica o montante contabilizado como “Produção em Andamento”, em 31/12/X1.

Em X1 os custos de produção foram de R$ 135.000. No período, a produção de 20.000 unidades de “X” foi iniciada. Destas, 6.000 ainda estavam em elaboração em 31/12/X1, restando um terço do processamento necessário para serem concluídas.

Considerando apenas esses fatos, assinale a opção que indica o montante contabilizado como “Produção em Andamento”, em 31/12/X1.

- A) R$ 13.500.

- B) R$ 27.000.

- C) R$ 30.000. Gabarito

- D) R$ 33.750.

- E) R$ 40.500.

#1259

ME

Dif. 2

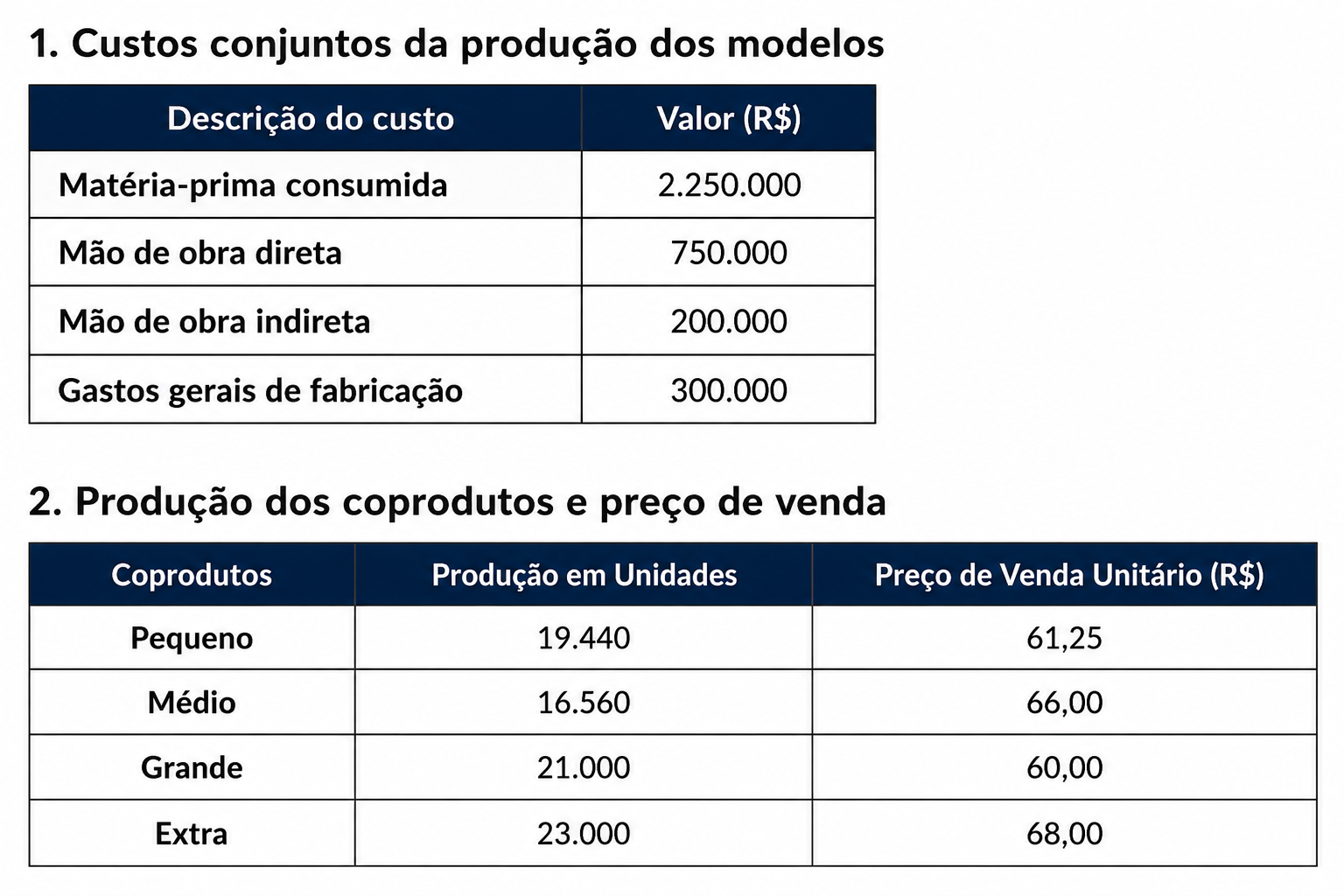

(CESGRANRIO/Contador – PETROBRÁS/2018) Uma determinada indústria que produz quatro modelos de um produto, utilizando a mesma matéria-prima e o mesmo processo produtivo, apresentou as informações descritas abaixo.

Sabendo-se que a indústria apropria os custos conjuntos pelo método do volume produzido, o lucro bruto total com a venda do modelo Extra, em reais, é

Sabendo-se que a indústria apropria os custos conjuntos pelo método do volume produzido, o lucro bruto total com a venda do modelo Extra, em reais, é

- A) 341.250,00

- B) 557.750,00 Gabarito

- C) 701.500,00

- D) 862.500,00

- E) 1.006.250,00

#1258

ME

Dif. 2

(FCC/AFRE – SEFAZ-SP/2013) Considere as seguintes assertivas:

I. Itens gerados de forma normal durante o processo de produção possuem mercado de venda relativamente estável e representam porção ínfima do faturamento da empresa.

II. Itens cuja venda é realizada esporadicamente por valor não previsível no momento em que surgem na produção.

III. Itens consumidos de forma anormal e involuntária durante o processo de produção.

Com base nas terminologias de custos, as assertivas I, II e III referem-se, respectivamente, a

I. Itens gerados de forma normal durante o processo de produção possuem mercado de venda relativamente estável e representam porção ínfima do faturamento da empresa.

II. Itens cuja venda é realizada esporadicamente por valor não previsível no momento em que surgem na produção.

III. Itens consumidos de forma anormal e involuntária durante o processo de produção.

Com base nas terminologias de custos, as assertivas I, II e III referem-se, respectivamente, a

- A) subprodutos, perdas e gastos.

- B) sucatas, coprodutos e perdas.

- C) sucatas, perdas e subprodutos.

- D) sucatas, subprodutos e custos.

- E) subprodutos, sucatas e perdas. Gabarito

#1257

ME

Dif. 2

(CEBRASPE/AE ES – Ciências Contábeis – SEGER ES/2013) Assinale a opção que apresenta um procedimento contábil recomendável para a apuração dos custos dos estoques de uma empresa industrial que utiliza o sistema de custeio por absorção.

- A) Receitas oriundas da venda de sucatas devem ser tratadas como redução do custo da matéria-prima que lhes deu origem.

- B) No Brasil, os encargos sociais a cargo das empresas não devem compor o custo da mão de obra direta.

- C) Os tempos não utilizados pelos operários no processo produtivo não são normalmente considerados custos de mão de obra direta, e devem, no entanto, ser tratados como custos indiretos para rateio dos produtos. Gabarito

- D) As perdas anormais de matéria-prima devem ser contempladas na apuração dos custos dos materiais diretos.

- E) Gastos com vestuário e alimentação devem ser considerados no cálculo do custo da mão de obra direta.

#1256

ME

Dif. 2

(Instituto AOCP/Contador – Pref. Nova Hamburgo/2020) Na contabilidade de Custos, os subprodutos

- A) são aqueles itens cuja venda é esporádica e realizada por valor não previsível na data em que surgem na produção.

- B) são objetos de custeio na produção conjunta, e não possuem mercado estável para negociação.

- C) são considerados como qualquer outro produto da empresa, recebem custos, ficam no estoque e não possuem mercado estável para negociação.

- D) representam receitas originárias na sua venda, sendo considerados uma redução do custo do período. Gabarito

- E) são obtidos na produção conjunta, sendo seu faturamento significativo para empresa e é considerado principal.

#1255

ME

Dif. 2

(FGV/Analista Especializado – Analista de Custo – IMBEL/2021) Em janeiro de X0, uma empresa industrial produtora de camisas teve faturamento de R$ 1.000.000. No mês, a empresa conseguiu pela primeira vez juntar e vender a sobra de retalhos. Por esta, a empresa recebeu R$ 2.000. Assinale a opção que indica a contabilização correta dessa receita na Demonstração do Resultado do Exercício da empresa.

- A) Ganho.

- B) Receitas financeiras.

- C) Receitas operacionais.

- D) Receitas não operacionais.

- E) Outras receitas operacionais. Gabarito

#1254

ME

Dif. 2

(FGV/Analista Especializado – Analista de Custo – IMBEL/2021) Existem itens que são oriundos do processo normal de produção e que possuem mercado constante para venda. Eles representam parcela do faturamento global da empresa, mas são irrelevantes na geração de receita da entidade. Estes itens são chamados de

- A) sucata.

- B) subprodutos. Gabarito

- C) coprodutos.

- D) estoque de produtos acabados.

- E) estoque de produtos em processo.

#1253

ME

Dif. 2

(FGV/Consultor do Tesouro Estadual – Ciências Contábeis – SEFAZ ES/2022) No processo de produção de leite desnatado, uma entidade tem como coproduto creme de leite. Os litros de leite desnatado e de creme de leite são vendidos, respectivamente, por R$ 4,00 e R$ 10,00. Em janeiro de X0, a entidade reconheceu custo total de R$ 4.000, sendo que foram produzidos e vendidos 700 litros de leite desnatado e 400 litros de creme de leite. Assinale a opção que indica o custo do litro do creme de leite, considerando que é utilizado o método do valor de mercado para a apropriação dos custos conjuntos.

- A) R$ 2,35.

- B) R$ 3,64.

- C) R$ 4,12.

- D) R$ 5,88. Gabarito

- E) R$ 7,14.

#1252

ME

Dif. 2

(FGV/Técnico Tributário – SEFIN-RO/2018) Em relação ao tratamento contábil de subprodutos e sucatas, assinale a afirmativa correta.

- A) As sucatas são avaliadas pelo valor líquido de realização. Gabarito

- B) A venda das sucatas é reconhecida como outras receitas operacionais.

- C) Os subprodutos são avaliados pelo custo histórico.

- D) Os subprodutos não recebem custos.

- E) A venda de subprodutos é reconhecida como receitas operacionais.

#1251

ME

Dif. 2

(CESGRANRIO/Profissional – LIQUIGÁS/2015) No departamento de Contabilidade de uma determinada empresa, a equipe propôs uma reunião para discutir o tratamento mais adequado para os subprodutos gerados no processo de produção. Analisando as práticas comuns em grandes empresas do setor, e considerando que os benefícios da informação e do controle devem superar o seu custo, a equipe definiu que

- A) a receita da venda de subprodutos deve ser classificada como outras receitas na DRE.

- B) os estoques de subprodutos devem ser avaliados ao custo, dada a incerteza dos valores de realização.

- C) os subprodutos devem receber uma parcela dos custos, para confrontar com as receitas de sua venda.

- D) os subprodutos não devem aparecer nos estoques da empresa, dada a sua natureza esporádica.

- E) o valor obtido com a venda de subprodutos deve ser classificado como redução do custo de produção da empresa. Gabarito

#1250

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ-PI/2015) Os coprodutos

- A) não são objetos de custeio pelas empresas.

- B) possuem pouquíssima relevância dentro do faturamento global da empresa.

- C) não têm valor de venda ou condições de negociabilidade boas.

- D) são assim chamados por serem oriundos de duas matérias-primas similares.

- E) têm os custos apurados com o uso de critérios de apropriação de custos conjuntos. Gabarito

#1249

ME

Dif. 2

(FUNDEP – Analista Adm. – Contador – CODEMIG/2018) Sobre os sistemas de apropriação de custos, assinale a alternativa INCORRETA.

- A) Se um processo se constitui de várias etapas, em que o produto final de uma é a matéria-prima da seguinte, o sistema de apropriação de custos a ser adotado é o custeio por processo.

- B) No sistema de custeio por processo, há dificuldades de determinação do estágio em que se encontram os produtos em elaboração.

- C) No sistema de custeio por processo, a produção é identificada, em lotes de produto, durante todo o processo. Gabarito

- D) Quando uma empresa trabalha com produtos que, embora parecidos, apresentam características diferentes, quanto às especificações técnicas, ou mesmo quando trabalha sob regime de encomenda, a empresa deve adotar a apropriação por ordem de produção.