Contabilidade de Custos — 256 questão(ões)

#1108

ME

Dif. 2

(CEBRASPE/Auditor – TCE-SC/2016) A matéria-prima é considerada um investimento no momento de sua aquisição, e torna-se custo ao ser utilizada para a geração do produto.

- A) Certo Gabarito

- B) Errado

#1107

ME

Dif. 2

(CEBRASPE/Auditor – TCE-SC/2016) Com relação à terminologia de custos, julgue o seguinte item.

Em uma empresa industrial, a conta da energia elétrica consumida na fábrica é um gasto classificado como custo e a conta da energia elétrica utilizada pelo departamento de vendas é um gasto classificado como despesa.

Em uma empresa industrial, a conta da energia elétrica consumida na fábrica é um gasto classificado como custo e a conta da energia elétrica utilizada pelo departamento de vendas é um gasto classificado como despesa.

- A) Certo Gabarito

- B) Errado

#1106

ME

Dif. 2

(CEBRASPE/Técnico Tributário – SEFAZ-RS/2018) Chuvas intensas na região oeste do Rio Grande do Sul causaram perdas em uma propriedade rural que cultiva e armazena grãos de soja. No ano, entre os gastos adicionais da propriedade inclui-se o gasto com a contratação de serviço de consultoria administrativa para definir ações de mitigação de risco do negócio.

Nas demonstrações contábeis da propriedade, o referido gasto deverá ser registrado na conta de

Nas demonstrações contábeis da propriedade, o referido gasto deverá ser registrado na conta de

- A) perdas e danos.

- B) produtos em elaboração.

- C) direitos a receber.

- D) despesa antecipada.

- E) despesa do exercício. Gabarito

#1105

ME

Dif. 2

(CEBRASPE/Perito Criminal – Área 1 – Ciências Contábeis/Economia/Administração – POLITE-RO/2022) Em relação à contabilidade de custos, assinale a opção correta.

- A) Custo é a aquisição de bens ou serviços que se incorporam ao patrimônio.

- B) As perdas normais dos processos produtivos devem ser separadas contabilmente e não entram no cômputo do custo.

- C) Os encargos trabalhistas e previdenciários da mão de obra da empresa devem entrar no cálculo do custo do produto.

- D) As perdas anormais de produção são apropriadas diretamente no resultado. Gabarito

- E) Os serviços consumidos na produção industrial devem ser computados como despesas administrativas.

#1104

ME

Dif. 2

(CEBRASPE/Técnico de Administração – Ênfase 12: Suprimento de Bens e Serviços/2023) Em relação a receitas, despesas, custos e resultados contábeis, julgue o item subsequente.

O consumo de um recurso ou serviço para a produção de outro bem ou serviço constitui um custo.

O consumo de um recurso ou serviço para a produção de outro bem ou serviço constitui um custo.

- A) Certo Gabarito

- B) Errado

#1103

ME

Dif. 2

(FEPESE/Tesoureiro – ABEPRO/2018) Qual é a melhor definição de desperdícios?

- A) Valor dos insumos utilizados de forma não eficiente. Gabarito

- B) Valor dos insumos utilizados de forma anormal e involuntária.

- C) Valor dos insumos descartados no processo produtivo.

- D) Valor dos insumos adquiridos mas não utilizados.

- E) Valor dos insumos descartados no processo produtivo e nos demais processos da empresa.

#1102

ME

Dif. 2

(AOCP/Perito Criminal – PC-ES/2019) Referente às nomenclaturas aplicáveis à contabilidade de custos, assinale a alternativa INCORRETA.

- A) Custos são gastos relativos a bens ou serviços utilizados na produção de outros bens ou serviços.

- B) Desembolsos são pagamentos resultantes da aquisição de um bem ou serviço.

- C) Investimentos são gastos ativados em função de sua vida útil ou de benefícios atribuíveis a futuros períodos.

- D) Despesas são bens ou serviços consumidos diretamente ou indiretamente para a obtenção de receitas.

- E) As perdas anormais no processo de produção são consideradas parte do custo dos produtos. Gabarito

#1101

ME

Dif. 2

(IADES/Contador – SES-DF/2018) O primeiro passo na contabilidade de custos é a separação entre custos e despesas; depois procede-se à apropriação dos custos diretos e indiretos. Considerando que o quadro apresentado indica os gastos realizados por uma fábrica em determinado período, é correto afirmar que os custos no período totalizaram

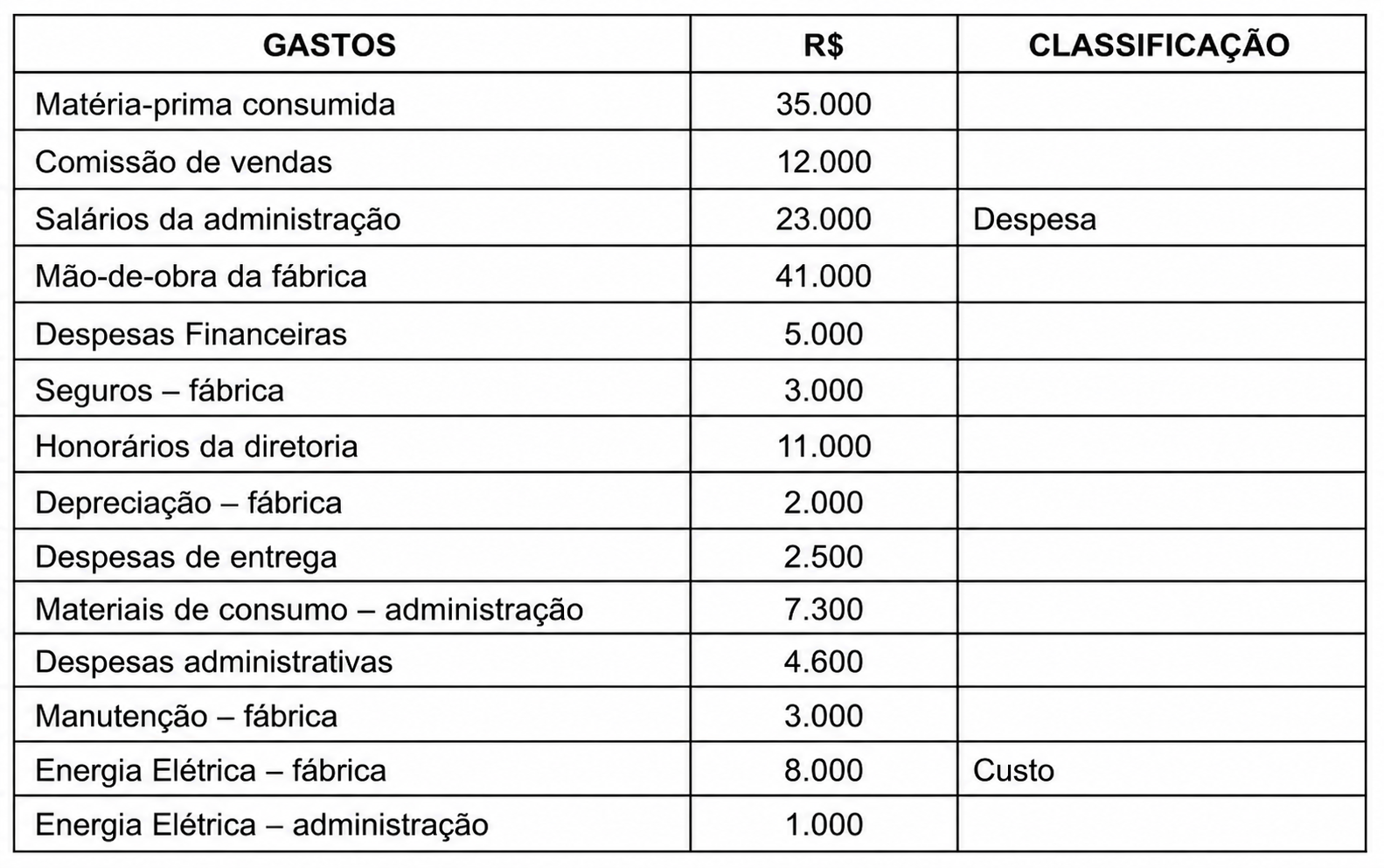

- A) R$ 158.400,00.

- B) R$ 84.000,00.

- C) R$ 107.000,00.

- D) R$ 66.400,00.

- E) R$ 92.000,00. Gabarito

#1100

ME

Dif. 2

(FCC/Analista Administrativo – SANASA/2019) No tocante à Terminologia Contábil Básica, especificamente, tratando-se da Terminologia dos Custos Industriais, a definição de

- A) custo é um gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços. Gabarito

- B) desembolso é a compra de um produto ou serviço qualquer, que gera sacrifício financeiro para a entidade, sacrifício esse representado por entrega ou promessa de entrega de ativos.

- C) despesa é o gasto ativado em função de sua vida útil ou de benefícios atribuíveis a futuro(s) período(s).

- D) gasto é o bem ou serviço consumido direta ou indiretamente para a obtenção de receitas.

- E) investimento é o pagamento resultante da aquisição do bem ou serviço.

#1099

ME

Dif. 2

(CONSULPAM/Contador – Pref. Viana-ES/2019) Compra de um produto ou serviço qualquer, que gera sacrifício financeiro para a entidade, podendo ser a entrega financeira imediata ou futura. A definição está relacionada a:

- A) Despesas.

- B) Custo.

- C) Gasto. Gabarito

- D) Desembolso.

#1098

ME

Dif. 2

(FAFIPA/Contador – CM 2 Vizinhos/2019) Julgue o enunciado abaixo:

Desembolso é o pagamento referente à aquisição do bem ou serviço. Pode ocorrer antes, durante ou após a entrada da utilidade comprada, portanto, defasada ou não no momento do gasto. É, portanto, a saída financeira da empresa.

Desembolso é o pagamento referente à aquisição do bem ou serviço. Pode ocorrer antes, durante ou após a entrada da utilidade comprada, portanto, defasada ou não no momento do gasto. É, portanto, a saída financeira da empresa.

- A) Certo Gabarito

- B) Errado

#1097

ME

Dif. 2

(FCC/ACE – TCM-GO/2015) Sobre os princípios contábeis aplicados a custos, considere:

I. O princípio da realização da receita determina o reconhecimento contábil do resultado apenas quando da realização da receita, o que, normalmente, ocorre quando se inicia o processo de produção em indústrias alimentícias.

II. O custo de reposição pode ser utilizado para avaliação de estoques de matéria-prima quando o custo histórico for menor do que o valor realizável líquido.

III. A uniformidade determina que um tratamento mais rigoroso precisa ser utilizado para todos os itens, mesmo aqueles cujo valor monetário é pequeno dentro dos gastos atuais.

IV. O custeio por absorção é o método aceito para fins de divulgação de demonstrações contábeis de acordo com os princípios de contabilidade.

Está correto o que se afirma APENAS em

I. O princípio da realização da receita determina o reconhecimento contábil do resultado apenas quando da realização da receita, o que, normalmente, ocorre quando se inicia o processo de produção em indústrias alimentícias.

II. O custo de reposição pode ser utilizado para avaliação de estoques de matéria-prima quando o custo histórico for menor do que o valor realizável líquido.

III. A uniformidade determina que um tratamento mais rigoroso precisa ser utilizado para todos os itens, mesmo aqueles cujo valor monetário é pequeno dentro dos gastos atuais.

IV. O custeio por absorção é o método aceito para fins de divulgação de demonstrações contábeis de acordo com os princípios de contabilidade.

Está correto o que se afirma APENAS em

- A) I e II.

- B) I.

- C) III e IV.

- D) III.

- E) IV. Gabarito

#1096

ME

Dif. 2

(CONSULPAM/Controlador – ICTIM-RJ/2023) Certos tipos de gastos provocam dúvidas quanto à sua classificação entre custo ou despesa, direto ou indireto, fixo ou variável. Na dúvida, deve prevalecer a hipótese mais pessimista, que não provoca a ativação desse valor, e sim sua transformação imediata em despesa. Assim, quando os custos são considerados como despesa no período em que fica caracterizada a impossibilidade de contribuírem para uma futura realização dos objetivos da empresa.

A situação descrita remete à ideia, presente na contabilidade, conhecida como:

A situação descrita remete à ideia, presente na contabilidade, conhecida como:

- A) Oportunidade.

- B) Prudência. Gabarito

- C) Consistência.

- D) Materialidade.

#1095

ME

Dif. 2

(FAFIPA/Contador Jr – FC Foz do Iguaçu/2019) A contabilidade de custos, quando bem aplicada, gera um significativo volume de informações aos usuários, permitindo-lhes uma análise técnica e objetiva, dando substratos para a melhor tomada de decisão pelos gestores. Neste sentido, diante da necessidade de se proceder a avaliação dos estoques, exsurge um de seus principais princípios, que determina que os ativos serão registrados contabilmente por seu valor original de entrada. Trata-se do Princípio do:

- A) Custo histórico. Gabarito

- B) Custo médio.

- C) Custeio por absorção.

- D) Custeio por atividades.

#1094

ME

Dif. 2

(FGV/Técnico Tributário – SEFIN-RO/2018) A contabilidade apresenta subdivisões para fornecer diferentes tipos de informações. Entre as funções da contabilidade de custos está a de

- A) oferecer ao gestor a capacidade de gerar informações que permitam o planejamento das ações no ambiente operacional. Gabarito

- B) transmitir aos fornecedores segurança em relação ao cumprimento das obrigações da entidade.

- C) orientar investidores e credores ao decidirem onde alocar seus recursos.

- D) avaliar o desempenho dos setores administrativos da empresa e de seus empregados.

- E) garantir aos emprestadores de recursos que os prazos serão cumpridos.

#1093

ME

Dif. 2

(Consulplan/Exame de Suficiência – CFC/2023.1) Considerando os conceitos, os princípios e as finalidades da Contabilidade de Custos, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Em sua gênese, a Contabilidade de Custos surgiu da necessidade de avaliar os estoques de indústrias de manufaturas. Com o passar do tempo, agregou outras importantes funções: o planejamento, o controle e a tomada de decisão.

( ) No que tange aos aspectos de planejamento e controle, sua missão é subsidiar a elaboração de padrões e orçamentos para, posteriormente, verificar os custos efetivamente incorridos.

( ) A Contabilidade de Custos tem sua aplicação restrita à atividade industrial, sendo de pouca ou nenhuma utilidade nos ramos financeiro e de prestação de serviços.

A sequência está correta em

( ) Em sua gênese, a Contabilidade de Custos surgiu da necessidade de avaliar os estoques de indústrias de manufaturas. Com o passar do tempo, agregou outras importantes funções: o planejamento, o controle e a tomada de decisão.

( ) No que tange aos aspectos de planejamento e controle, sua missão é subsidiar a elaboração de padrões e orçamentos para, posteriormente, verificar os custos efetivamente incorridos.

( ) A Contabilidade de Custos tem sua aplicação restrita à atividade industrial, sendo de pouca ou nenhuma utilidade nos ramos financeiro e de prestação de serviços.

A sequência está correta em

- A) V, F, F.

- B) F, V, V.

- C) V, V, F. Gabarito

- D) F, F, V.