Contabilidade de Custos — 256 questão(ões)

#1308

ME

Dif. 2

(FGV/Analista de Custos-IMBEL/2021) Assinale a opção que indica a diferença entre os pontos de equilíbrio contábil e financeiro.

- A) O contábil é utilizado em serviços e, o financeiro, em comércio.

- B) O contábil leva em consideração a despesa com depreciação, e, o financeiro, não leva. Gabarito

- C) O contábil leva em consideração o custo de oportunidade, e, o financeiro, não leva.

- D) O contábil é apresentado em termos de unidades vendidas e, o financeiro, em receita gerada.

- E) O contábil é apresentado na Demonstração do Resultado do Exercício e, o financeiro, dos Fluxos de Caixa.

#1307

ME

Dif. 2

(FGV/Auditor Fiscal - SEFAZ ES/2021) A sociedade empresária M produz e vende cadeiras. O preço de venda unitário da cadeira é de R$ 60,00, enquanto seus custos variáveis são de R$ 20,00. Além disso, a sociedade M paga a seus funcionários uma comissão de 10% sobre o preço de venda, quando a cadeira é vendida.

Em X0, os custos fixos da sociedade empresária foram de R$ 300.000 e, suas despesas fixas, de R$ 200.000. Ainda, os sócios de M exigem um lucro líquido mensal de R$ 10.000.

Assinale a opção que indica o ponto de equilíbrio econômico da sociedade empresária M em X0, em unidades, considerando a alíquota de imposto sobre a renda e de contribuição social de 34%.

Em X0, os custos fixos da sociedade empresária foram de R$ 300.000 e, suas despesas fixas, de R$ 200.000. Ainda, os sócios de M exigem um lucro líquido mensal de R$ 10.000.

Assinale a opção que indica o ponto de equilíbrio econômico da sociedade empresária M em X0, em unidades, considerando a alíquota de imposto sobre a renda e de contribuição social de 34%.

- A) 14.705 cadeiras.

- B) 15.500 cadeiras.

- C) 17.046 cadeiras.

- D) 18.236 cadeiras.

- E) 20.054 cadeiras. Gabarito

#1306

ME

Dif. 2

(FGV/Auditor Fiscal de Tributos Estaduais - SEFAZ-AM/2022) Uma sociedade empresária produz e vende colares. Cada colar é vendido por R$300,00, sendo que os vendedores recebem uma comissão de 10% sobre o preço de venda. Além disso, os custos variáveis de cada colar são de R$50,00. O salário mensal dos empregados é de R$80.000 e as despesas gerais são de R$40.000 por mês. Ainda, no processo produtivo, é utilizada uma máquina que foi comprada por R$300.000 e tem vida útil estimada em cinco anos, sendo esta depreciada linearmente, sem o reconhecimento de valor residual.

Assinale a opção que indica o ponto de equilíbrio financeiro no mês da fábrica, em unidades, considerando que todas as receitas, despesas e custos são realizados à vista.

Assinale a opção que indica o ponto de equilíbrio financeiro no mês da fábrica, em unidades, considerando que todas as receitas, despesas e custos são realizados à vista.

- A) 480.

- B) 500.

- C) 546. Gabarito

- D) 568.

- E) 818.

#1305

ME

Dif. 2

(FGV/Auditor do Estado - Ciências Contábeis - CGE-SC/2023) Em janeiro de X0, uma entidade apresentava ponto de equilíbrio contábil mensal de R$50.000. Em fevereiro, a entidade aumentou o salário de seus empregados, de modo que houve um acréscimo de 30% na folha de pagamento. A variação no ponto de equilíbrio contábil em fevereiro de X0, considerando que a folha de pagamento da entidade equivale a 50% dos custos e despesas fixos e que não houve outras mudanças, foi de

- A) 15%. Gabarito

- B) 30%.

- C) 50%.

- D) 60%.

- E) 80%.

#1304

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ-SC/2018) A Cia. das Indústrias, ao analisar o processo de produção e venda de seu único produto no mês de agosto de 2018, obteve as seguintes informações:

Custos fixos: R$ 270.000,00 no mês.

Custos variáveis:

Matéria-prima: R$ 20,00 por unidade.

Mão de obra direta: R$ 40,00 por unidade.

Despesas fixas: R$ 54.000,00 no mês.

Despesas variáveis: R$ 10,00 por unidade.

Preço bruto de venda: R$ 400,00 por unidade.

Comissões de venda: 5% do preço bruto de venda.

Impostos sobre venda: 10% da receita bruta de vendas.

Sabendo que a Cia. das Indústrias deseja obter um lucro de R$ 405.000,00 apurado de acordo com o método de custeio variável, o ponto de equilíbrio econômico da Cia. das Indústrias, em quantidade, é de

Custos fixos: R$ 270.000,00 no mês.

Custos variáveis:

Matéria-prima: R$ 20,00 por unidade.

Mão de obra direta: R$ 40,00 por unidade.

Despesas fixas: R$ 54.000,00 no mês.

Despesas variáveis: R$ 10,00 por unidade.

Preço bruto de venda: R$ 400,00 por unidade.

Comissões de venda: 5% do preço bruto de venda.

Impostos sobre venda: 10% da receita bruta de vendas.

Sabendo que a Cia. das Indústrias deseja obter um lucro de R$ 405.000,00 apurado de acordo com o método de custeio variável, o ponto de equilíbrio econômico da Cia. das Indústrias, em quantidade, é de

- A) 1.000.

- B) 1.200.

- C) 1.500.

- D) 2.500.

- E) 2.700. Gabarito

#1303

ME

Dif. 2

(FCC/Auditor Fiscal – Pref. São José do Rio Preto/2019) Considere uma empresa industrial com os seguintes dados relativos ao exercício de 2019:

– Custos variáveis de produção = R$ 50,00 por unidade.

– Custos e despesas fixas = R$ 6.000,00 no exercício.

– Preço de venda = R$ 80,00 por unidade.

Assuma que a empresa teve toda a produção acabada, e que a empresa vendeu tudo o que produziu (ou seja, os saldos iniciais e finais para os estoques de (I) produto em processamento e (II) de produção acabada são iguais a zero).

O Ponto de Equilíbrio Contábil (PEC) é de:

– Custos variáveis de produção = R$ 50,00 por unidade.

– Custos e despesas fixas = R$ 6.000,00 no exercício.

– Preço de venda = R$ 80,00 por unidade.

Assuma que a empresa teve toda a produção acabada, e que a empresa vendeu tudo o que produziu (ou seja, os saldos iniciais e finais para os estoques de (I) produto em processamento e (II) de produção acabada são iguais a zero).

O Ponto de Equilíbrio Contábil (PEC) é de:

- A) 120 unidades.

- B) 75 unidades.

- C) 200 unidades. Gabarito

- D) 130 unidades.

- E) 180 unidades.

#1302

ME

Dif. 2

(FCC/Analista – SABESP/2019) Com o planejamento financeiro é possível realizar a análise e controle dos recursos que a empresa está gerando, dando ao empreendedor condições de tomar melhores decisões quanto aos investimentos e financiamentos que sua empresa poderá escolher em um determinado período, seja atual ou futuro. Um aspecto relevante que costuma ser abordado em um planejamento financeiro é o denominado “ponto de equilíbrio”, também conhecido como Break-even, que corresponde

- A) à taxa interna de retorno do empreendimento, representando sua lucratividade.

- B) ao ponto em que as receitas das vendas estejam cobrindo os custos e despesas. Gabarito

- C) ao momento em que ocorre a amortização completa dos investimentos iniciais.

- D) ao ponto de retorno do capital investido, a partir do qual são gerados dividendos.

- E) à taxa de carregamento do capital alocado, que deve ser igual a zero no momento do retorno integral.

#1301

ME

Dif. 2

(FCC/Analista – AFAP/2019) No ponto de equilíbrio, uma empresa

- A) alcança resultado operacional positivo.

- B) verifica que os custos operacionais se igualam às vendas. Gabarito

- C) alcança o retorno exigido pelo acionista.

- D) equipara as despesas variáveis com as despesas fixas.

- E) consegue receitas para pagar apenas as despesas fixas.

#1300

ME

Dif. 2

(FCC/Auditor Fiscal – Pref. Manaus-AM/2019) A indústria Só Batuque, para produzir seu único produto, incorreu nos seguintes gastos:

Custos fixos: R$ 175.000,00

Custos variáveis:

Matéria-prima: R$ 12,00/unidade

Mão de obra direta: R$ 3,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 3,00/unidade

Comissões de venda: 5% do preço de venda

Informações adicionais:

Preço de venda: R$ 80,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Com base nestas informações e sabendo que a empresa deseja obter um lucro de R$ 100.000,00 e que adota o custeio por absorção, o ponto de equilíbrio econômico da indústria Só Batuque, em unidades, é

Custos fixos: R$ 175.000,00

Custos variáveis:

Matéria-prima: R$ 12,00/unidade

Mão de obra direta: R$ 3,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 3,00/unidade

Comissões de venda: 5% do preço de venda

Informações adicionais:

Preço de venda: R$ 80,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Com base nestas informações e sabendo que a empresa deseja obter um lucro de R$ 100.000,00 e que adota o custeio por absorção, o ponto de equilíbrio econômico da indústria Só Batuque, em unidades, é

- A) 5.500.

- B) 6.000. Gabarito

- C) 4.000.

- D) 3.500.

- E) 5.660.

#1299

ME

Dif. 2

(FCC/Fiscal da Receita Estadual - SEFAZ AP/2022) A Cia. Patins produz um único modelo de patins, com a seguinte estrutura de custos:

Preço bruto unitário de vendas: R$ 560,00

Impostos sobre vendas: 10% sobre a receita bruta

Custos variáveis: R$ 230,00 por unidade

Despesas fixas: R$ 296.000,00 por mês

Custos fixos: R$ 800.000,00 por mês

Com base nessas informações, o ponto de equilíbrio contábil mensal da Cia. Patins, em número de unidades, é

Preço bruto unitário de vendas: R$ 560,00

Impostos sobre vendas: 10% sobre a receita bruta

Custos variáveis: R$ 230,00 por unidade

Despesas fixas: R$ 296.000,00 por mês

Custos fixos: R$ 800.000,00 por mês

Com base nessas informações, o ponto de equilíbrio contábil mensal da Cia. Patins, em número de unidades, é

- A) 2.920.

- B) 4.000. Gabarito

- C) 1.081.

- D) 3.322.

- E) 2.425.

#1298

ME

Dif. 2

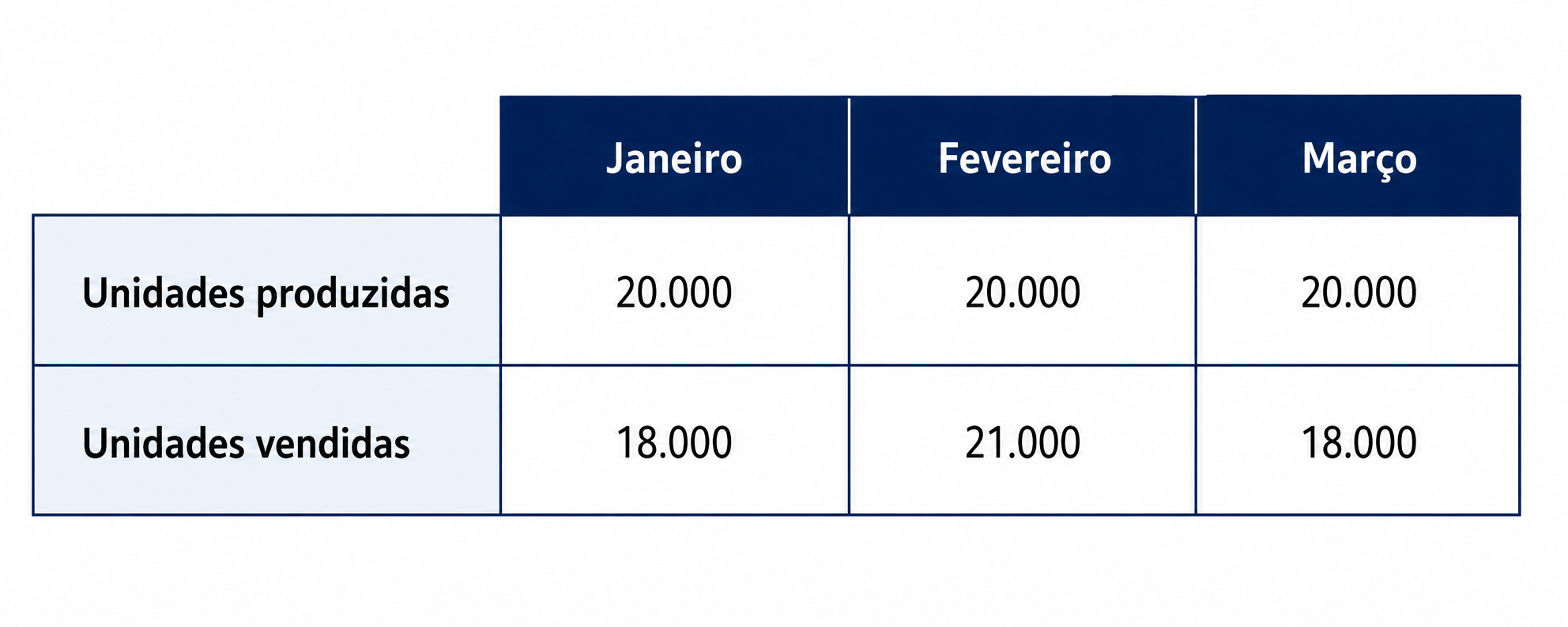

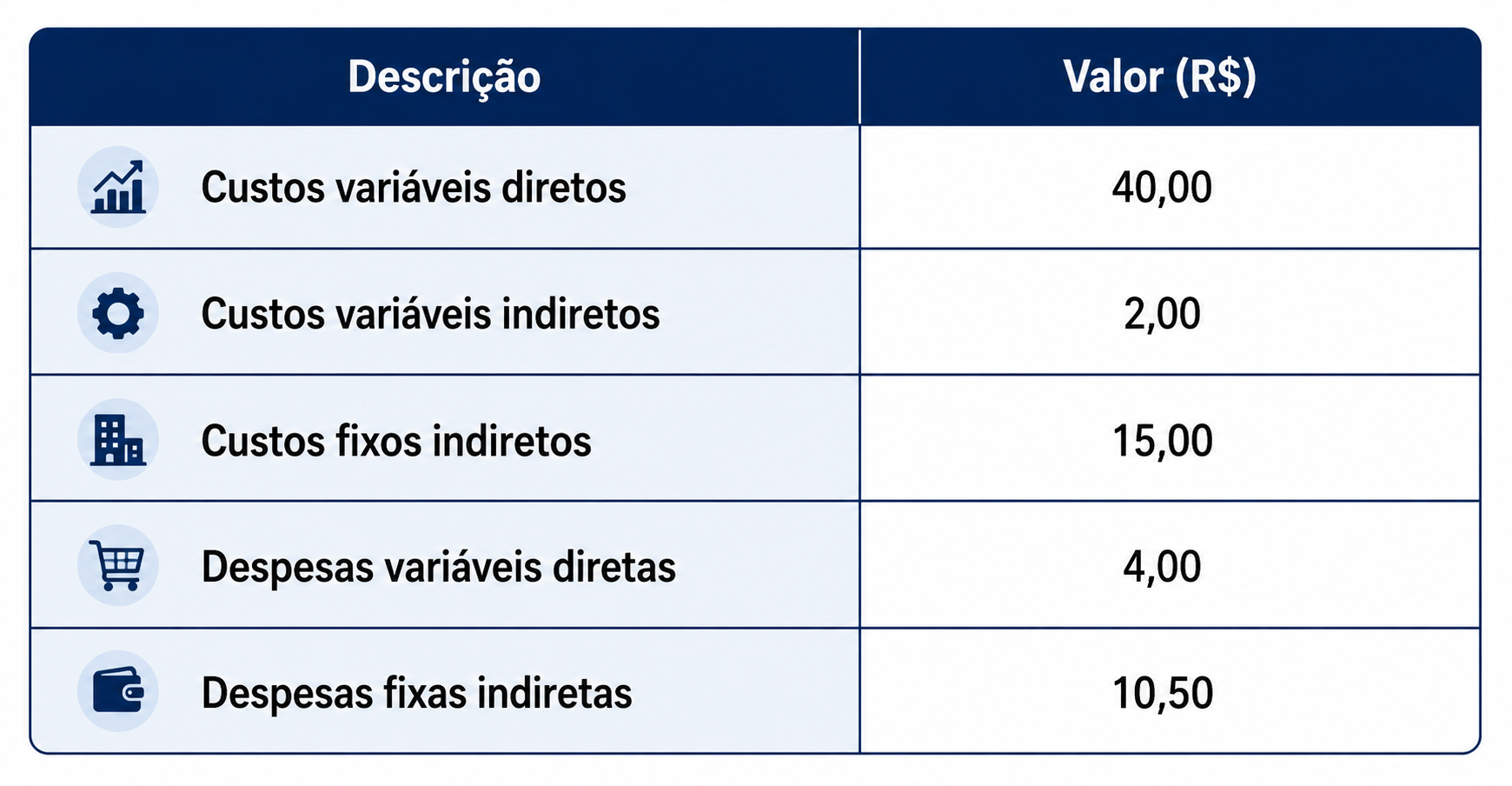

(FCC/Auditor da Receita Estadual - SEFAZ AP/2022) O relatório de produção e vendas do único produto da Indústria Campos Ltda. tem as informações apresentadas na tabela 1 relativas aos três primeiros meses de 2022:

Os custos de produção por unidade (baseados na produção de 20.000 unidades), em reais, são os apresentados na tabela 2.

Não havia estoques iniciais em janeiro de 2022 e não houve alteração dos valores de custos e despesas unitários ao longo dos meses. Do total dos custos e despesas fixos, R$ 68.000,00 são referentes à depreciação do ativo imobilizado. O preço líquido de venda por unidade do produto é R$ 80,00 e o lucro objetivado pelos sócios da empresa é de 5% sobre a receita líquida de vendas.

O Ponto de Equilíbrio Econômico mensal da Indústria Campos Ltda., em unidades, é

Os custos de produção por unidade (baseados na produção de 20.000 unidades), em reais, são os apresentados na tabela 2.

Não havia estoques iniciais em janeiro de 2022 e não houve alteração dos valores de custos e despesas unitários ao longo dos meses. Do total dos custos e despesas fixos, R$ 68.000,00 são referentes à depreciação do ativo imobilizado. O preço líquido de venda por unidade do produto é R$ 80,00 e o lucro objetivado pelos sócios da empresa é de 5% sobre a receita líquida de vendas.

O Ponto de Equilíbrio Econômico mensal da Indústria Campos Ltda., em unidades, é

- A) 15.000

- B) 17.000 Gabarito

- C) 13.000

- D) 17.353

- E) 15.938

#1297

ME

Dif. 2

(FCC/Auditor Fiscal do Tesouro Estadual – SEFAZ PE/2022) A Cia. Só Latas produz um único modelo de lata e são conhecidas as seguintes informações:

Preço bruto unitário de vendas R$ 100,00

Impostos sobre vendas 10% sobre o preço de venda

Custos variáveis R$ 30,00 por unidade

Despesas fixas R$ 324.000,00 por mês

Custos fixos R$ 180.000,00 por mês

Com base nessas informações, o ponto de equilíbrio contábil mensal da Cia. Só Latas, em número de unidades, é:

Preço bruto unitário de vendas R$ 100,00

Impostos sobre vendas 10% sobre o preço de venda

Custos variáveis R$ 30,00 por unidade

Despesas fixas R$ 324.000,00 por mês

Custos fixos R$ 180.000,00 por mês

Com base nessas informações, o ponto de equilíbrio contábil mensal da Cia. Só Latas, em número de unidades, é:

- A) 3.600

- B) 5.400

- C) 3.000

- D) 5.600

- E) 8.400 Gabarito

#1296

ME

Dif. 2

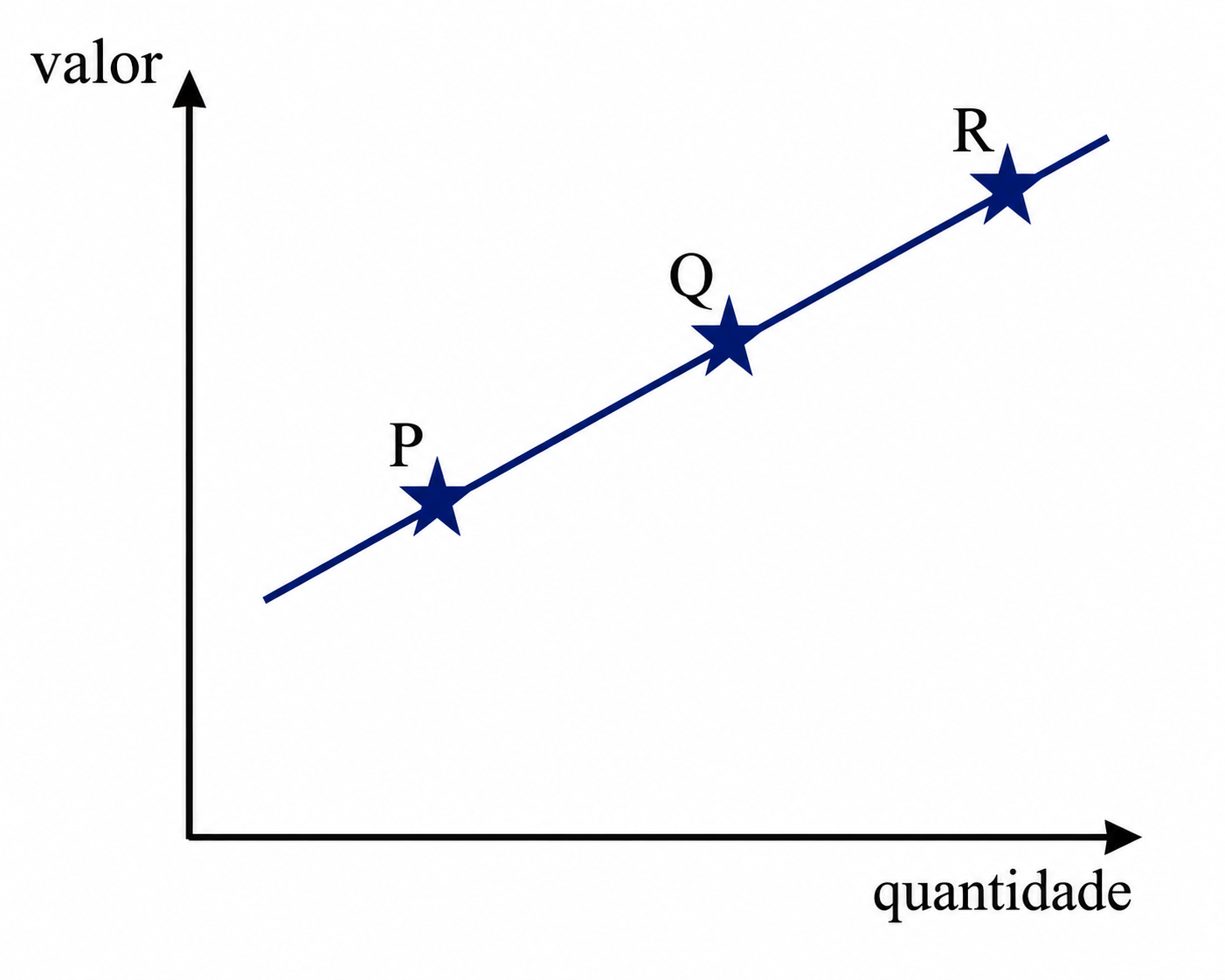

(CESPE/Perito – PC-MA/2018) A figura abaixo representa três tipos de pontos de equilíbrio que podem ser calculados a partir de informações contábeis e gerenciais e que expressam valores monetários e quantidades de vendas diferenciadas.

Os pontos de equilíbrio P, Q e R, respectivamente, são

Os pontos de equilíbrio P, Q e R, respectivamente, são

- A) contábil, econômico e financeiro.

- B) contábil, financeiro e econômico.

- C) financeiro, contábil e econômico. Gabarito

- D) econômico, financeiro e contábil.

- E) econômico, contábil e financeiro.

#1295

ME

Dif. 2

(CESPE/Auditor – CAGE-RS/2018) Para determinada empresa, a margem de contribuição de seu único produto é de R$ 18 e os custos fixos, de R$ 270.000. Visando aumentar a lucratividade, a empresa decidiu utilizar matéria-prima de melhor qualidade, o que lhe permitirá, ao mesmo preço de venda e sem aumentar seus custos fixos, ampliar significativamente suas vendas. A nova matéria-prima aumentará em 5% o total de custos variáveis, que já somam 60% da receita de vendas.

Nessa situação hipotética, o ponto de equilíbrio será atingido se as vendas da empresa aumentarem de i%, em que

Nessa situação hipotética, o ponto de equilíbrio será atingido se as vendas da empresa aumentarem de i%, em que

- A) 3 ≤ i ≤ 5.

- B) 5 ≤ i ≤ 7.

- C) 7 ≤ i ≤ 9. Gabarito

- D) i ≥ 13.

- E) i = 0.

#1294

ME

Dif. 2

(CESPE/Auditor – CAGE-RS/2018) Uma empresa atinge seu ponto de equilíbrio ao vender 50 mil unidades de seu único produto. Caso ela aumente suas vendas em 5% — mantidos custos e preços —, ela obterá um lucro de R$ 150 mil. Nesse caso, o valor de sua margem de contribuição unitária será

- A) inferior a R$ 5.

- B) superior a R$ 5 e inferior a R$ 25.

- C) superior a R$ 25 e inferior a R$ 45.

- D) superior a R$ 45 e inferior a R$ 65. Gabarito

- E) superior a R$ 65.

#1293

ME

Dif. 2

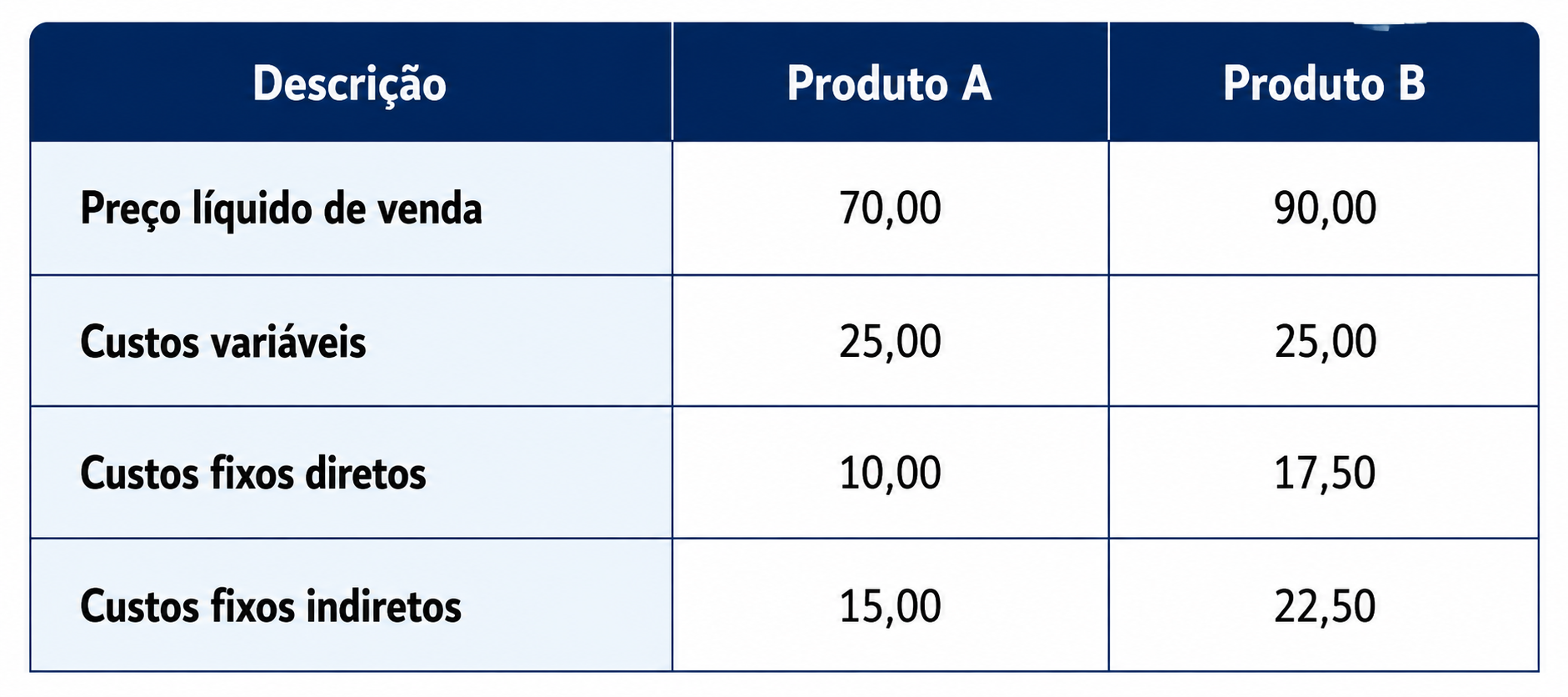

(CESPE/Auditor de Controle Externo – Ciências Contábeis – TCE RO/2019) A tabela a seguir mostra dados referentes a uma indústria que comercializa apenas unidades inteiras.

Considerando-se o custeio variável e a análise custo versus volume versus lucro, é correto afirmar que

Considerando-se o custeio variável e a análise custo versus volume versus lucro, é correto afirmar que

- A) a margem de contribuição unitária é de R$ 13.

- B) o custo variável será reduzido para R$ 40, caso a produção aumente para 6.000 unidades.

- C) uma variação favorável de R$ 5 nos custos variáveis unitários deverá fazer que a empresa comece a auferir lucro, antes dos tributos sobre lucro, com faturamento bruto de R$ 110.530. Gabarito

- D) um aumento nos gastos fixos na ordem de 20% levará a empresa a vender, pelo menos, 2.100 unidades de produto para cobrir todos os custos.

- E) o ponto de equilíbrio contábil será de 1.300 unidades, caso a indústria consiga uma isenção tributária.

#1292

ME

Dif. 2

(CEBRASPE/Analista Ministerial – MPE-CE/2020) A respeito dos sistemas de custos e de informações gerenciais, julgue o item subsequente.

Os principais indicadores na análise de custo, volume e lucro são a margem de contribuição e o ponto de equilíbrio, formulados a partir dos componentes custo fixo, despesa fixa, custo variável, despesa variável e preço de venda.

Os principais indicadores na análise de custo, volume e lucro são a margem de contribuição e o ponto de equilíbrio, formulados a partir dos componentes custo fixo, despesa fixa, custo variável, despesa variável e preço de venda.

- A) Certo Gabarito

- B) Errado

#1291

ME

Dif. 2

(CEBRASPE/Analista Administrativo - Ciências Contábeis - AGER-MT/2023) Uma empresa incorre nos seguintes gastos no processo de fabricação do seu único produto:

• Matéria-prima: R$ 15,00 por unidade

• Embalagens: R$ 2,00 por unidade

• Componentes: R$ 3,00 por unidade

• Mão de obra direta: R$ 10,00 por unidade

• Custos fixos anuais: R$ 140.000,00

Com base nos dados apresentados na situação hipotética precedente, e considerando que o preço unitário de venda do referido produto seja R$ 100,00, o ponto de equilíbrio do produto, expresso em quantidade, será:

• Matéria-prima: R$ 15,00 por unidade

• Embalagens: R$ 2,00 por unidade

• Componentes: R$ 3,00 por unidade

• Mão de obra direta: R$ 10,00 por unidade

• Custos fixos anuais: R$ 140.000,00

Com base nos dados apresentados na situação hipotética precedente, e considerando que o preço unitário de venda do referido produto seja R$ 100,00, o ponto de equilíbrio do produto, expresso em quantidade, será:

- A) 1.750 unidades.

- B) 2.000 unidades. Gabarito

- C) 2.500 unidades.

- D) 3.000 unidades.

- E) 3.750 unidades.

#1290

ME

Dif. 2

(CEBRASPE/Analista de Tecnologia da Informação - Perfil: Gestão Econômico-Financeira - DATAPREV/2023) A companhia ABC fabrica e vende um único produto. As receitas de vendas, os custos e as despesas no período estão presentes na tabela a seguir.

Atividade | Valor

Vendas | R$ 600.000

Custos variáveis | R$ 220.000

Custos fixos | R$ 130.000

Despesas variáveis | R$ 80.000

Despesas fixas | R$ 20.000

Considerando a situação hipotética precedente, e tendo em vista que a empresa fabricou 20.000 unidades do produto durante o período, julgue o item seguinte.

O ponto de equilíbrio contábil do produto, calculado em termos de quantidades vendidas, é 10.000 unidades, o que equivale a uma receita de vendas no valor de R$ 300.000,00.

Atividade | Valor

Vendas | R$ 600.000

Custos variáveis | R$ 220.000

Custos fixos | R$ 130.000

Despesas variáveis | R$ 80.000

Despesas fixas | R$ 20.000

Considerando a situação hipotética precedente, e tendo em vista que a empresa fabricou 20.000 unidades do produto durante o período, julgue o item seguinte.

O ponto de equilíbrio contábil do produto, calculado em termos de quantidades vendidas, é 10.000 unidades, o que equivale a uma receita de vendas no valor de R$ 300.000,00.

- A) Certo. Gabarito

- B) Errado.

#1289

ME

Dif. 2

(CEBRASPE/Analista De Planejamento, Gestão E Infraestrutura Em Propriedade Industrial – Área: A3 – Gestão E Suporte – Formação: Contabilidade Ou Ciências Contábeis – INPI/2024) No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue o item subsequente.

Considere-se que uma empresa possua margem de contribuição por unidade igual a R$ 5 e custos e despesas fixas iguais a R$ 3.500. Nessa hipótese, o ponto de equilíbrio contábil será atingido após a venda de 800 unidades.

Considere-se que uma empresa possua margem de contribuição por unidade igual a R$ 5 e custos e despesas fixas iguais a R$ 3.500. Nessa hipótese, o ponto de equilíbrio contábil será atingido após a venda de 800 unidades.

- A) Certo.

- B) Errado. Gabarito