Contabilidade de Custos — 256 questão(ões)

#1288

ME

Dif. 2

(FGV/Analista Especializado - Analista de Custos - IMBEL - Reaplicação/2021) Uma entidade fabrica e vende cadernos. Cada caderno é vendido por R$ 10 e tem custo variável unitário de R$ 3,00. A empresa incorre mensalmente nos seguintes custos e despesas fixas:

Aluguel da fábrica: R$ 20.000

Depreciação das máquinas: R$ 10.000

Salário do pessoal da fábrica: R$ 6.000

Depreciação dos equipamentos do escritório: R$ 7.000

Salário do pessoal do escritório: R$ 12.000

O ponto de equilíbrio financeiro da entidade é de

Aluguel da fábrica: R$ 20.000

Depreciação das máquinas: R$ 10.000

Salário do pessoal da fábrica: R$ 6.000

Depreciação dos equipamentos do escritório: R$ 7.000

Salário do pessoal do escritório: R$ 12.000

O ponto de equilíbrio financeiro da entidade é de

- A) R$ 50.000.

- B) R$ 51.430.

- C) R$ 52.860.

- D) R$ 54.290. Gabarito

- E) R$ 78.580.

#1287

ME

Dif. 2

(AOCP/Perito – PC-ES/2019) Considere as seguintes informações extraídas da contabilidade de uma fábrica:

Custo de oportunidade: R$ 2.000,00;

Custo fixo total: R$ 10.000,00;

Custo variável unitário: R$ 20,00;

Preço de venda unitário: R$ 80,00.

Com base nessas informações, o ponto de equilíbrio econômico em unidades é de

Custo de oportunidade: R$ 2.000,00;

Custo fixo total: R$ 10.000,00;

Custo variável unitário: R$ 20,00;

Preço de venda unitário: R$ 80,00.

Com base nessas informações, o ponto de equilíbrio econômico em unidades é de

- A) 120 unidades.

- B) 80 unidades.

- C) 100 unidades.

- D) 200 unidades. Gabarito

- E) 300 unidades.

#1286

ME

Dif. 2

(FCC/Analista – Pref. Recife-PE/2019) A Cia. Beta, ao analisar o processo de produção e venda de seu único produto em um determinado mês, obteve as seguintes informações:

Custos fixos: R$ 330.000,00.

Custos variáveis:

Matéria prima: R$ 13,00 por unidade.

Mão de obra direta: R$ 7,00 por unidade.

Despesas fixas: R$ 150.000,00.

Despesas variáveis: R$ 30,00 por unidade.

Preço bruto de venda: R$ 200,00 por unidade.

Comissões de venda: 5% da receita bruta de venda.

Impostos sobre a venda: 10% da receita bruta de vendas.

Considerando os gastos incorridos pela Cia. Beta no processo de produção de seu único produto e que a empresa adota o custeio por absorção, o ponto de equilíbrio contábil da Cia., em quantidade, é

Custos fixos: R$ 330.000,00.

Custos variáveis:

Matéria prima: R$ 13,00 por unidade.

Mão de obra direta: R$ 7,00 por unidade.

Despesas fixas: R$ 150.000,00.

Despesas variáveis: R$ 30,00 por unidade.

Preço bruto de venda: R$ 200,00 por unidade.

Comissões de venda: 5% da receita bruta de venda.

Impostos sobre a venda: 10% da receita bruta de vendas.

Considerando os gastos incorridos pela Cia. Beta no processo de produção de seu único produto e que a empresa adota o custeio por absorção, o ponto de equilíbrio contábil da Cia., em quantidade, é

- A) 2.200.

- B) 3.200.

- C) 2.750.

- D) 4.000. Gabarito

- E) 2.667.

#1285

ME

Dif. 2

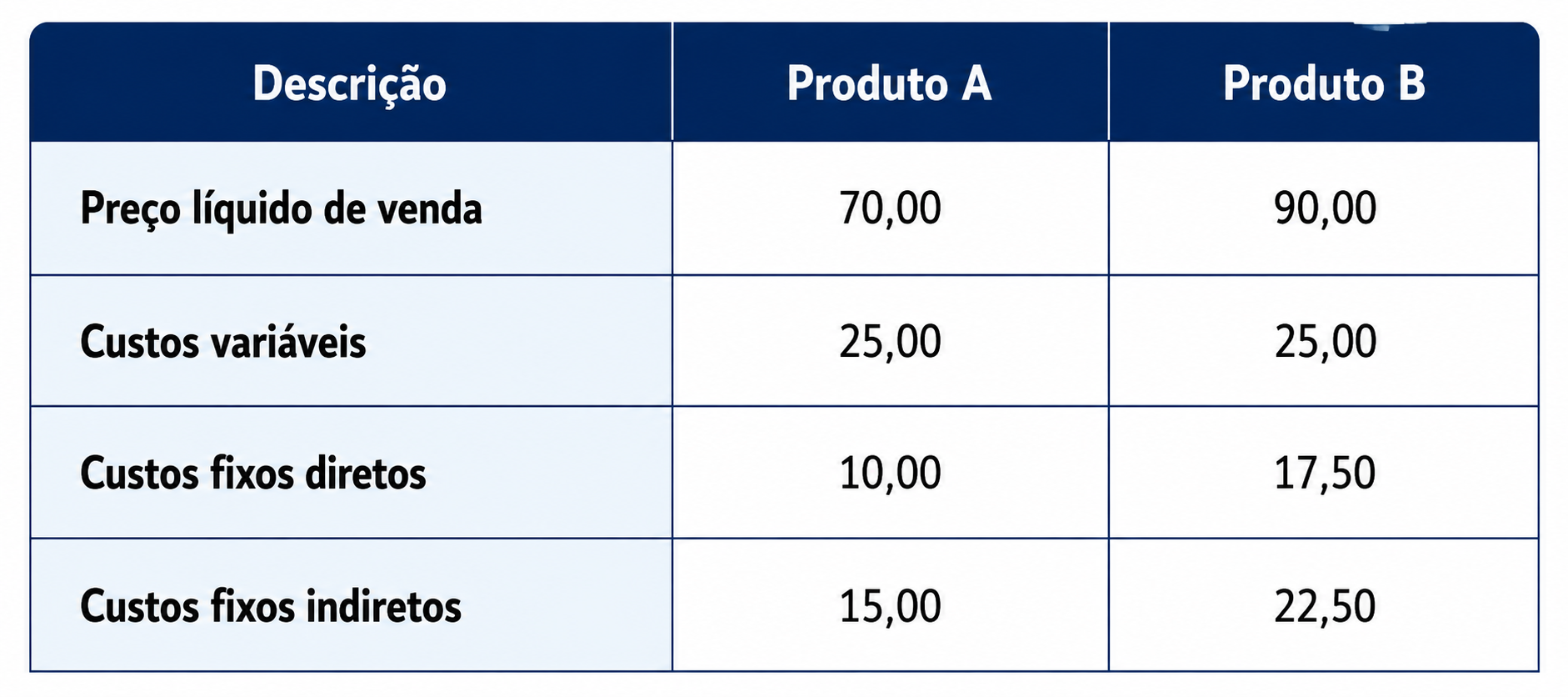

(FCC/Auditor da Receita Estadual - SEFAZ AP/2022) A empresa Beta Ltda. fabrica os produtos A e B, cujas informações, por unidade e em reais, são apresentadas na tabela.

A empresa produz 1.000 unidades do produto A e 3.000 unidades do produto B por mês e a taxa de aplicação dos custos fixos indiretos de produção é R$ 7,50 por hora de mão de obra direta. As despesas variáveis diretas somam 10% do preço líquido de venda e o valor das despesas fixas indiretas é R$ 800.000,00 por mês. Nesse caso,

A empresa produz 1.000 unidades do produto A e 3.000 unidades do produto B por mês e a taxa de aplicação dos custos fixos indiretos de produção é R$ 7,50 por hora de mão de obra direta. As despesas variáveis diretas somam 10% do preço líquido de venda e o valor das despesas fixas indiretas é R$ 800.000,00 por mês. Nesse caso,

- A) o valor dos custos indiretos fixos alocados à unidade de cada um dos produtos permaneceria o mesmo, se a empresa passasse a utilizar como critério de rateio os custos variáveis por unidade.

- B) o lucro bruto unitário dos produtos A e B são, respectivamente, R$ 13,00 e R$ 16,00.

- C) os custos fixos diretos são alocados aos produtos com o uso de direcionadores de recursos definidos com base no Custeio Baseado em Atividades.

- D) os custos indiretos fixos de produção por unidade podem ter seus valores alterados, mesmo que não haja mudanças no volume de produção e no critério de rateio. Gabarito

- E) a margem de contribuição dos produtos A e B são, respectivamente, R$ 45,00 e R$ 65,00.

#1284

ME

Dif. 2

(FCC/Especialista – ARTESP/2017) Um determinado fabricante de rodas de ferro para ônibus e caminhões efetua suas vendas diretamente para distribuidores, estes, por sua vez, repassam aos varejistas do ramo. Os únicos custos deste fabricante de rodas são os de produção, ou seja, não incorre custo algum em outras atividades da sua cadeia de valor, como marketing e distribuição. A tabela a seguir apresenta os custos variáveis orçados para o ano de 2017.

Sabendo que os custos fixos de produção orçados para 2017 são de R$ 500.000,00, para uma produção entre 0 e 20 mil rodas. O preço de venda orçado é de R$ 200,00 por roda. O preço de venda é praticado para todos os seus distribuidores. Neste mesmo ano, foi feito orçamento de vendas de um total de 20.000 unidades.

Sendo assim, a margem de contribuição orçada para o ano de 2017 foi de

Sabendo que os custos fixos de produção orçados para 2017 são de R$ 500.000,00, para uma produção entre 0 e 20 mil rodas. O preço de venda orçado é de R$ 200,00 por roda. O preço de venda é praticado para todos os seus distribuidores. Neste mesmo ano, foi feito orçamento de vendas de um total de 20.000 unidades.

Sendo assim, a margem de contribuição orçada para o ano de 2017 foi de

- A) 35%.

- B) 20%.

- C) 12,5%.

- D) 25%. Gabarito

- E) 10%.

#1283

ME

Dif. 2

(FCC/Auditor Fiscal – Pref. São Luís-MA/2018) Considere as seguintes informações sobre os dois produtos fabricados pela Cia. Especializada.

A Cia. Especializada só consegue comprar 1.700 unidades de material especial por semana para a fabricação dos dois produtos. Considerando o objetivo de maximizar o lucro, a Cia. deve produzir e vender as seguintes quantidades semanais do produto Especial 1 e do Especial 2, respectivamente,

A Cia. Especializada só consegue comprar 1.700 unidades de material especial por semana para a fabricação dos dois produtos. Considerando o objetivo de maximizar o lucro, a Cia. deve produzir e vender as seguintes quantidades semanais do produto Especial 1 e do Especial 2, respectivamente,

- A) 0 e 212

- B) 100 e 150 Gabarito

- C) 0 e 200

- D) 20 e 200

- E) 100 e 200

#1282

ME

Dif. 2

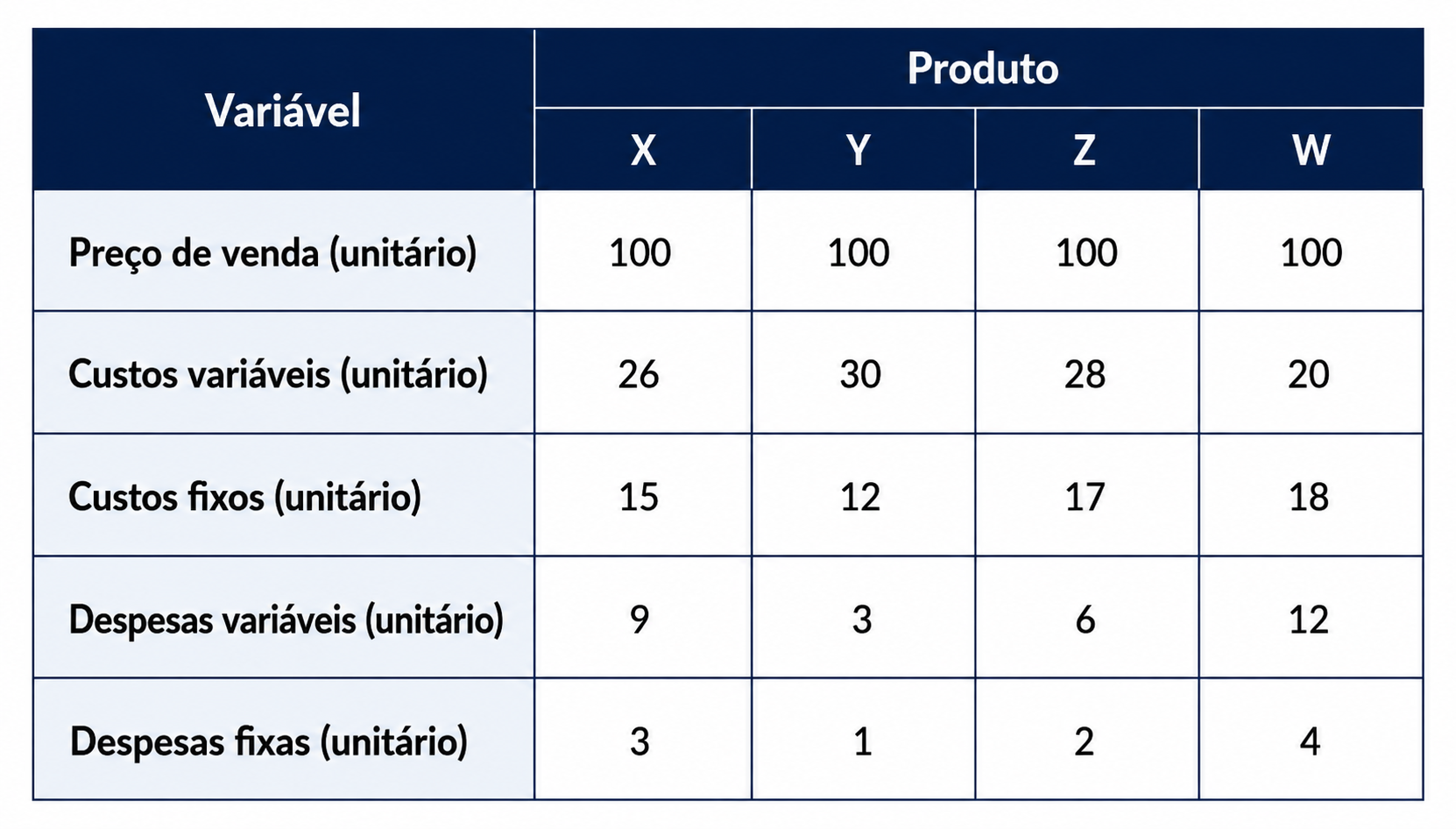

(FCC/Auditor Fiscal – Pref. São Luís-MA/2018) A Cia. Porosa fabrica quatro produtos (X, Y, Z e W) e as informações referentes a cada um deles estão apresentadas a seguir (Valores em reais):

Os custos fixos são comuns aos quatro produtos e alocados com base nos volumes produzidos. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é

Os custos fixos são comuns aos quatro produtos e alocados com base nos volumes produzidos. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é

- A) W, Y, Z e X. Gabarito

- B) Y, X, Z e W.

- C) X, Y, W e Z.

- D) W, X, Z e Y.

- E) Y, W, X e Z.

#1281

ME

Dif. 2

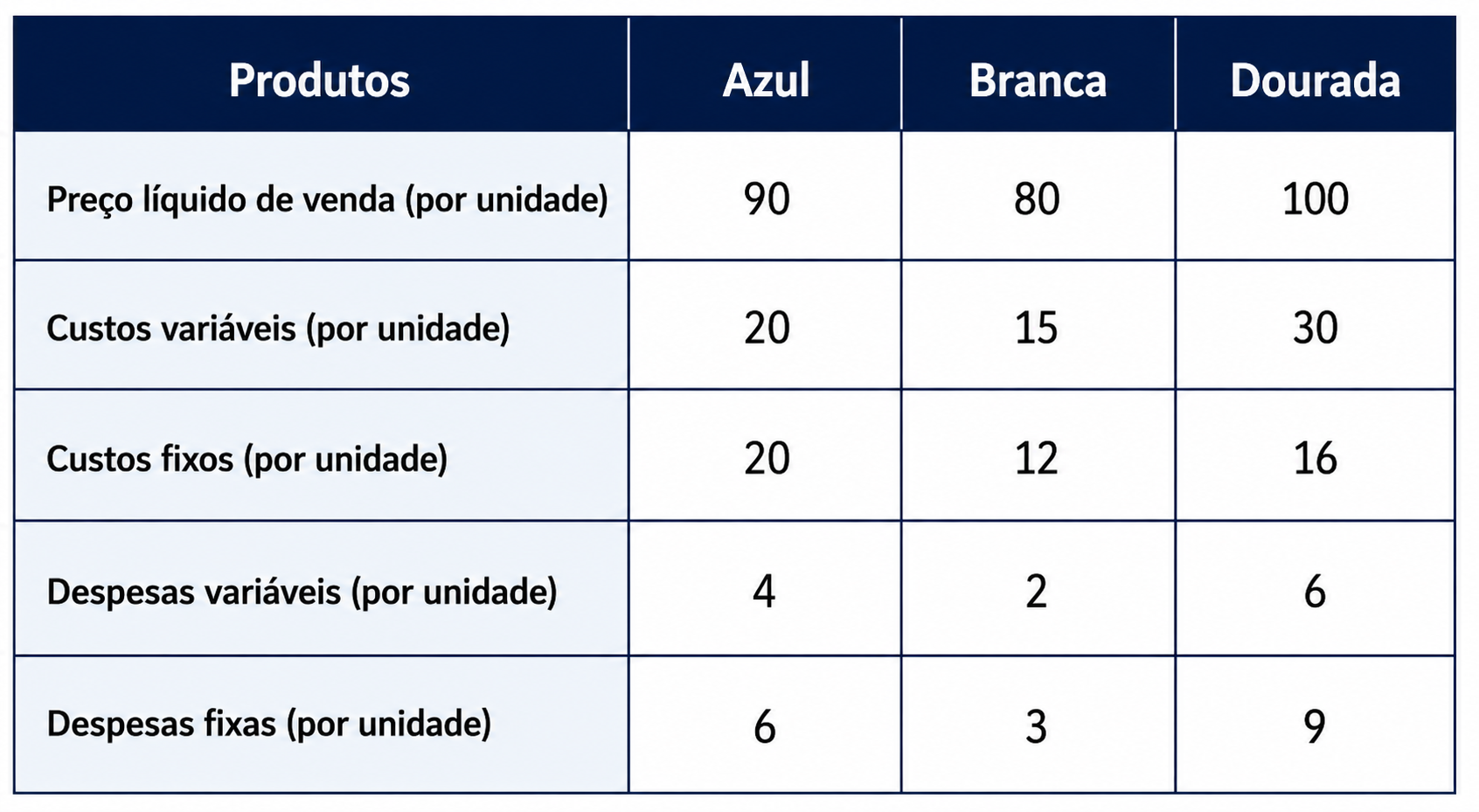

(FCC/Auditor Fiscal – SEFAZ-SC/2018) A Cia. Abre e Fecha produz três tipos de fechaduras: Azul, Branca e Dourada. As informações referentes a cada fechadura são apresentadas a seguir:

Os custos e despesas fixos são comuns aos três tipos de fechaduras, sendo que os custos fixos são alocados aos produtos com base nos volumes produzidos e as despesas fixas em função das despesas variáveis unitárias. A empresa só produz o que é vendido em cada mês, ou seja, não há formação de estoques de produtos acabados ou em elaboração e, no caso de descontinuidade da produção de qualquer um dos produtos, não há eliminação de custos fixos e despesas fixas.

Se a Cia. Abre e Fecha deseja descontinuar a produção de um produto de cada vez até a sua completa paralisação, a ordem de paralisação da produção dos tipos de fechaduras, considerando a maximização do lucro operacional enquanto estiver em operação, é

Os custos e despesas fixos são comuns aos três tipos de fechaduras, sendo que os custos fixos são alocados aos produtos com base nos volumes produzidos e as despesas fixas em função das despesas variáveis unitárias. A empresa só produz o que é vendido em cada mês, ou seja, não há formação de estoques de produtos acabados ou em elaboração e, no caso de descontinuidade da produção de qualquer um dos produtos, não há eliminação de custos fixos e despesas fixas.

Se a Cia. Abre e Fecha deseja descontinuar a produção de um produto de cada vez até a sua completa paralisação, a ordem de paralisação da produção dos tipos de fechaduras, considerando a maximização do lucro operacional enquanto estiver em operação, é

- A) Azul, Dourada e Branca.

- B) Azul, Branca e Dourada.

- C) Branca, Azul e Dourada.

- D) Branca, Dourada e Azul. Gabarito

- E) Dourada, Azul e Branca.

#1280

ME

Dif. 2

(FCC/Auditor Fiscal – Pref. São José do Rio Preto/2019) Considerando o sistema de custeio variável, define-se margem de contribuição unitária do produto como

- A) a diferença entre o preço de venda líquido e os custos diretos variáveis. Gabarito

- B) o percentual dos custos fixos totais sobre o preço de venda líquido, ponderado pelo valor agregado ao produto.

- C) o percentual do custo dos produtos vendidos sobre a receita bruta.

- D) a diferença entre a receita líquida e os custos fixos totais, dividida pelo volume de vendas.

- E) a capacidade da empresa em produzir diferentes produtos conforme a sazonalidade de consumo.

#1279

ME

Dif. 2

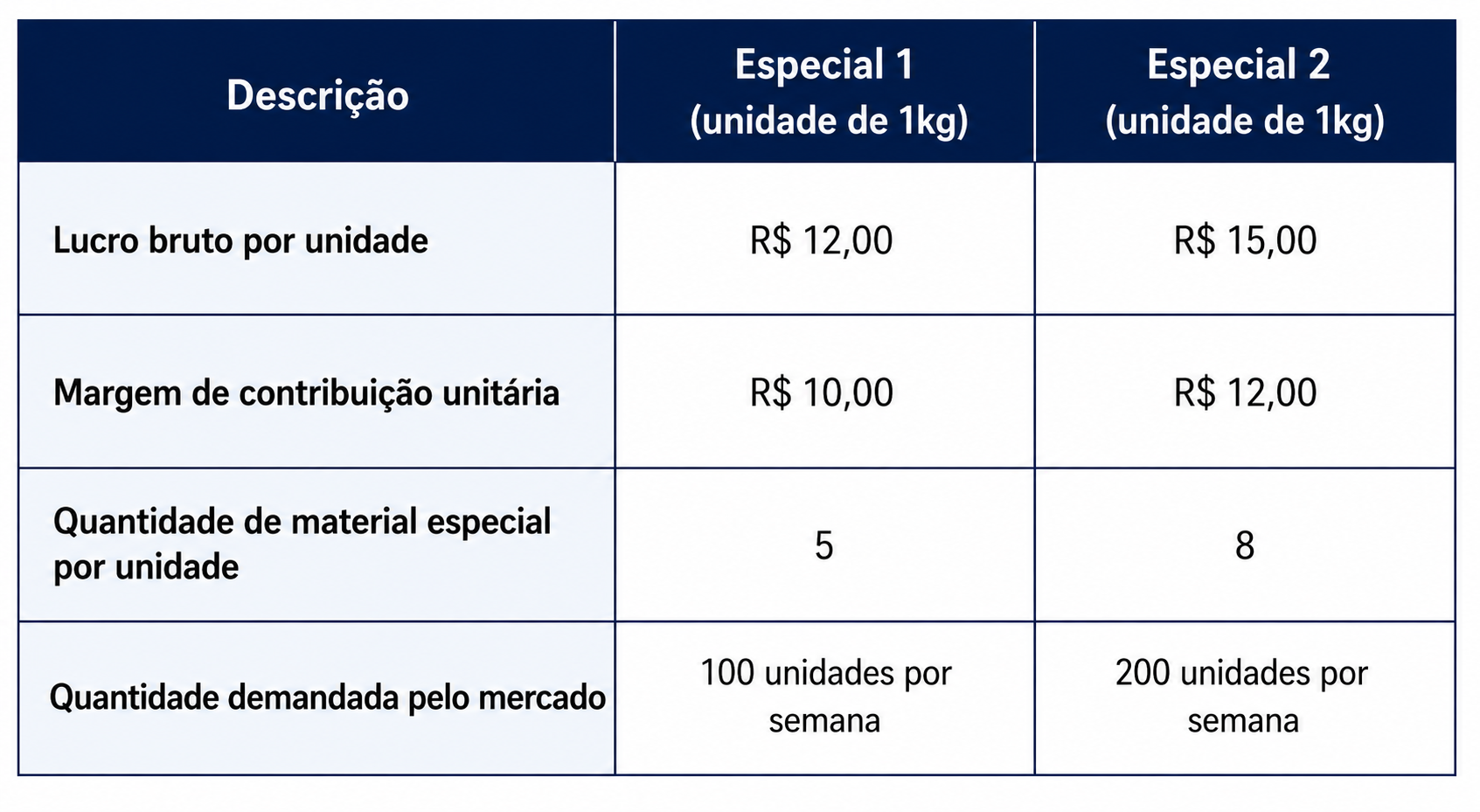

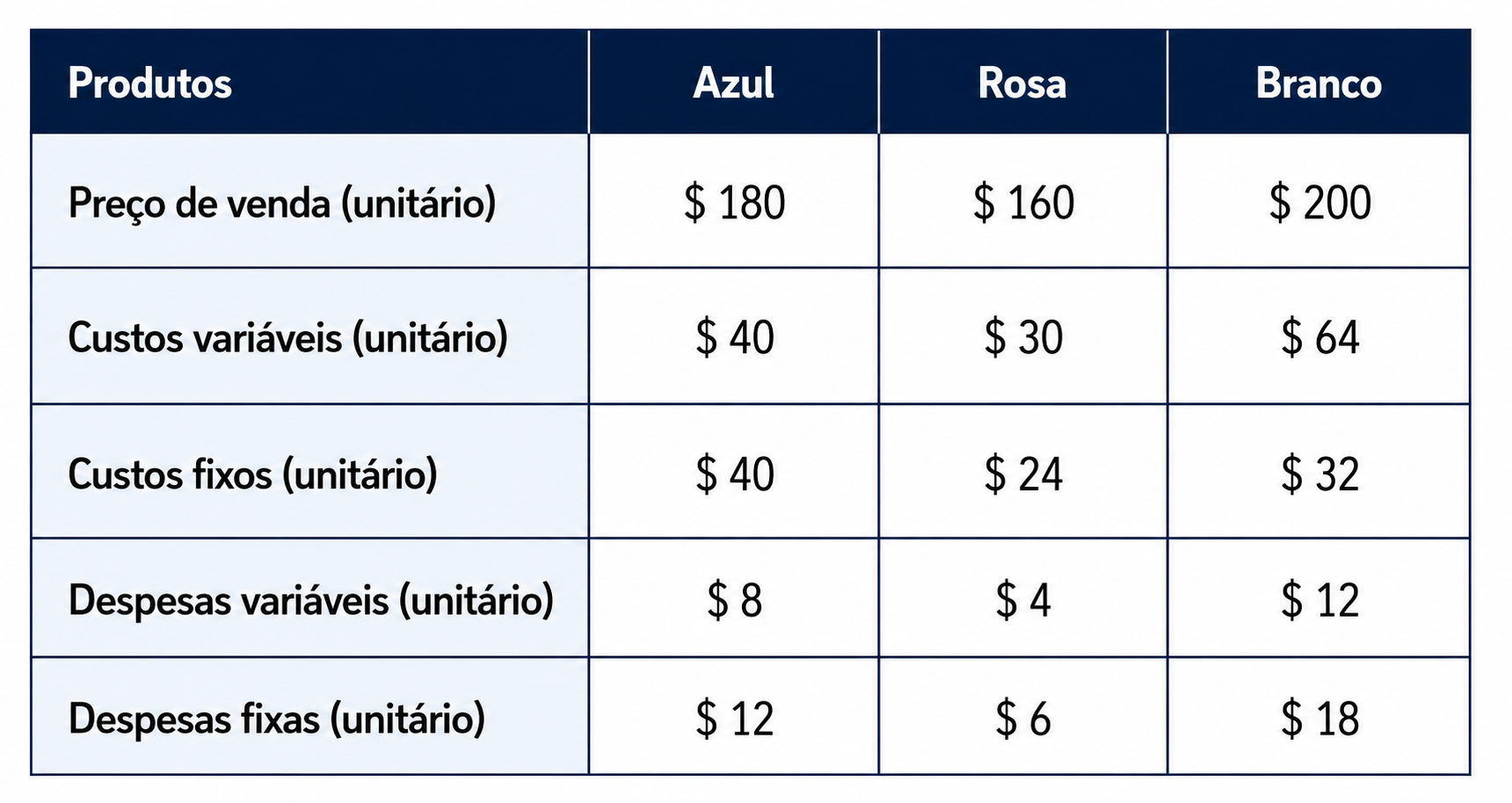

(FCC/Analista de Fomento – AFAP/2019) A empresa Cremes e Cia. produz três tipos de cremes: Azul, Rosa e Branco. As informações referentes a cada produto são apresentadas abaixo.

Os custos e as despesas fixas são comuns aos três produtos, sendo que os custos fixos são alocados aos produtos com base nos volumes produzidos e as despesas fixas alocadas em função das despesas variáveis unitárias. A empresa produz apenas o que é vendido em cada mês e, caso decida paralisar a produção de qualquer um dos produtos não haverá eliminação de custos fixos e despesas fixas.

Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a ordem de prioridade em que os cremes devem ter sua venda incentivada é

Os custos e as despesas fixas são comuns aos três produtos, sendo que os custos fixos são alocados aos produtos com base nos volumes produzidos e as despesas fixas alocadas em função das despesas variáveis unitárias. A empresa produz apenas o que é vendido em cada mês e, caso decida paralisar a produção de qualquer um dos produtos não haverá eliminação de custos fixos e despesas fixas.

Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a ordem de prioridade em que os cremes devem ter sua venda incentivada é

- A) Azul, Rosa e Branco. Gabarito

- B) Azul, Branco e Rosa.

- C) Rosa, Azul e Branco.

- D) Rosa, Branco e Azul.

- E) Branco, Azul e Rosa.

#1278

ME

Dif. 2

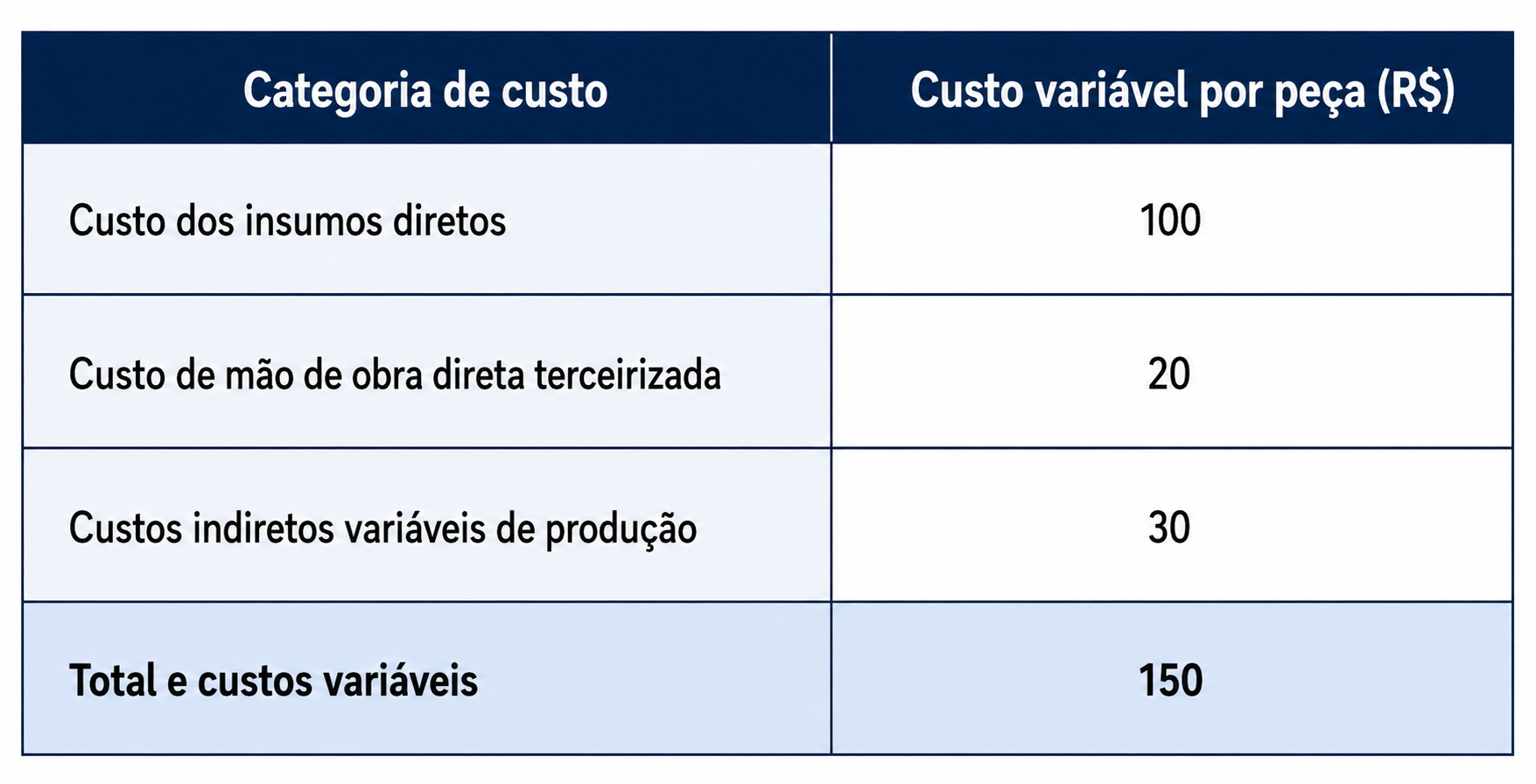

(CESPE/Perito Criminal – PC-PE/2016) Determinada indústria fabricante de roteadores apresentou o seguinte resultado em abril de 2016, referente à venda de 1.000 unidades do produto:

Vendas | R$ 160.000

(-) custos e despesas variáveis | R$ 90.000

(-) custos e despesas fixos | R$ 62.000

lucro líquido | R$ 8.000

A referida indústria tem capacidade instalada suficiente para produzir 1.500 unidades do roteador. Considerando-se que a administração da empresa tenha a intenção de utilizar componentes de melhor qualidade no processo de fabricação do roteador — o que deverá gerar um aumento de R$ 10 no custo variável unitário do produto — e que a melhoria da qualidade final do produto eleve a quantidade de unidades vendidas para 1.100 roteadores por mês, sem alterar o seu preço unitário, é correto afirmar que a aceitação da proposta provocará o seguinte efeito:

Vendas | R$ 160.000

(-) custos e despesas variáveis | R$ 90.000

(-) custos e despesas fixos | R$ 62.000

lucro líquido | R$ 8.000

A referida indústria tem capacidade instalada suficiente para produzir 1.500 unidades do roteador. Considerando-se que a administração da empresa tenha a intenção de utilizar componentes de melhor qualidade no processo de fabricação do roteador — o que deverá gerar um aumento de R$ 10 no custo variável unitário do produto — e que a melhoria da qualidade final do produto eleve a quantidade de unidades vendidas para 1.100 roteadores por mês, sem alterar o seu preço unitário, é correto afirmar que a aceitação da proposta provocará o seguinte efeito:

- A) mesmo que a proposta viesse acompanhada de uma redução de custos e despesas fixas no valor de R$ 5.000, não seria recomendável aceitá-la.

- B) o lucro da empresa sofrerá uma redução de 50%, sendo recomendável não se adotar a proposta elaborada pela administração da empresa. Gabarito

- C) o aumento da produção deve afetar o valor dos custos e das despesas fixos da empresa.

- D) apesar de a margem de contribuição unitária sofrer uma redução de R$ 10, a margem de contribuição total aumentará em função do aumento da quantidade vendida.

- E) para a empresa, seria indiferente a utilização dos componentes de melhor qualidade.

#1277

ME

Dif. 2

(CESPE/Analista de Controle - Contábil – TCE – PR/2016) A margem de contribuição unitária de determinado produto é 80, o custo direto variável é 20 por unidade, o custo indireto variável é 5 por unidade e o custo indireto fixo por unidade é 8. Considerando os dados apresentados e os conceitos inerentes aos sistemas de custeio direto e por absorção, assinale a opção correta.

- A) A margem de contribuição deve cobrir os custos fixos e variáveis.

- B) A margem de contribuição é conceito utilizado, também, no âmbito do custeio por absorção.

- C) A margem de contribuição apresentada decorre de um preço de venda de R$ 100.

- D) A margem de contribuição apresentada decorre de um preço de venda de R$ 105. Gabarito

- E) A margem de contribuição apresentada decorre de um preço de venda de R$ 113.

#1276

ME

Dif. 2

(CESPE/Auditor – CAGE/RS/2018) Se em determinado momento uma empresa apresentar margem de contribuição de R$ 4.800 e lucro antes de IR/CSLL de R$ 1.000, então o lucro após um incremento de 5% no montante de vendas será:

- A) inferior a R$ 1.000.

- B) superior a R$ 1.000 e inferior a R$ 1.100.

- C) superior a R$ 1.100 e inferior a R$ 1.200.

- D) superior a R$ 1.200 e inferior a R$ 1.300. Gabarito

- E) superior a R$ 1.300.

#1275

ME

Dif. 2

(CEBRASPE/Analista Des. Regional - Contabilidade - CODEVASF/2021) Considere que uma empresa fabricante de um único produto, com despesas variáveis de R$ 2 por unidade vendida e sem estoques iniciais, tenha incorrido em custos de produção variáveis de R$ 10 por unidade e em custos fixos totais de R$ 20 mil para produzir 10 mil unidades de seu único produto. Considere, ainda, que 80% dessa produção tenha sido vendida pelo preço de R$ 60.

Nessa situação, a empresa atingiu um índice de margem de contribuição inferior a 60%.

Nessa situação, a empresa atingiu um índice de margem de contribuição inferior a 60%.

- A) Certo

- B) Errado Gabarito

#1274

ME

Dif. 2

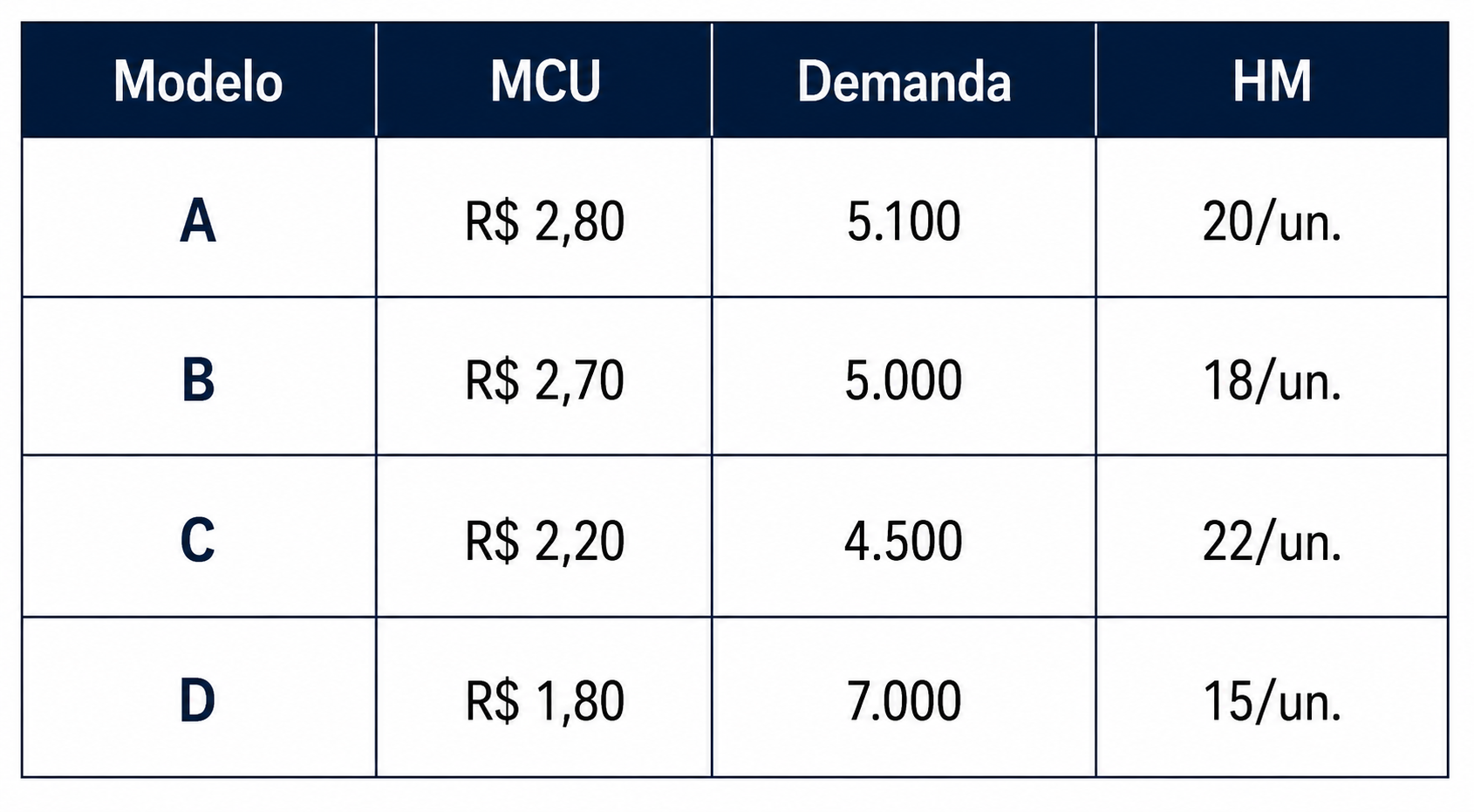

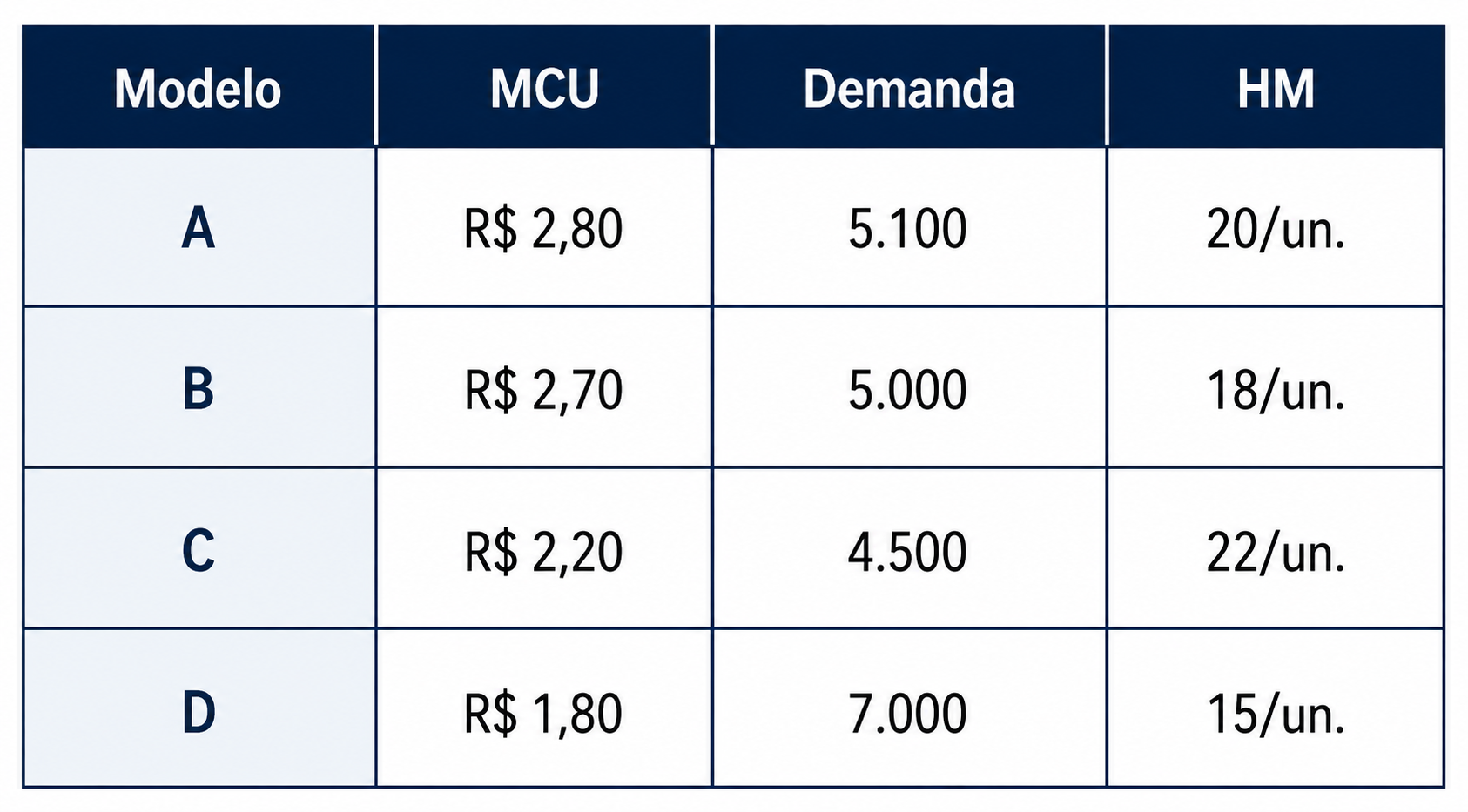

(CEBRASPE/Analista Júnior – Gestão – TBG/2023) Uma empresa produz e comercializa quatro modelos de caneta que são fabricados por uma mesma máquina, havendo limitação da capacidade de produção correspondente a 308.000 horas-máquina. Os dados operacionais e mercadológicos dos modelos de caneta da empresa são apresentados na tabela a seguir, em que MCU significa margem de contribuição unitária e HM significa horas-máquina necessárias para a produção. A empresa teve custos fixos em determinado período no valor de R$ 20.000,00 e deseja maximizar o seu resultado.

Tendo como referência a situação hipotética precedente, julgue o item a seguir:

O modelo de caneta com a menor margem de contribuição unitária por fator limitante é o modelo D.

Tendo como referência a situação hipotética precedente, julgue o item a seguir:

O modelo de caneta com a menor margem de contribuição unitária por fator limitante é o modelo D.

- A) Certo

- B) Errado Gabarito

#1273

ME

Dif. 2

(CEBRASPE/Analista Júnior – Gestão – TBG/2023) Uma empresa produz e comercializa quatro modelos de caneta que são fabricados por uma mesma máquina, havendo limitação da capacidade de produção correspondente a 308.000 horas-máquina. Os dados operacionais e mercadológicos dos modelos de caneta da empresa são apresentados na tabela a seguir, em que MCU significa margem de contribuição unitária e HM significa horas-máquina necessárias para a produção. A empresa teve custos fixos em determinado período no valor de R$ 20.000,00 e deseja maximizar o seu resultado.

Tendo como referência a situação hipotética precedente, julgue o item a seguir:

O modelo de caneta com a maior margem de contribuição total é o modelo B.

Tendo como referência a situação hipotética precedente, julgue o item a seguir:

O modelo de caneta com a maior margem de contribuição total é o modelo B.

- A) Certo

- B) Errado Gabarito

#1272

ME

Dif. 2

(CEBRASPE/Analista de Tecnologia da Informação – Gestão Econômico-Financeira – DATAPREV/2023) A companhia ABC fabrica e vende um único produto. As receitas de vendas, os custos e as despesas no período estão presentes na tabela a seguir:

Vendas: R$ 600.000

Custos variáveis: R$ 220.000

Custos fixos: R$ 130.000

Despesas variáveis: R$ 80.000

Despesas fixas: R$ 20.000

Considerando a situação hipotética precedente, e tendo em vista que a empresa fabricou 20.000 unidades do produto durante o período, julgue o item seguinte:

O valor da margem de contribuição unitária do produto é R$ 19,00.

Vendas: R$ 600.000

Custos variáveis: R$ 220.000

Custos fixos: R$ 130.000

Despesas variáveis: R$ 80.000

Despesas fixas: R$ 20.000

Considerando a situação hipotética precedente, e tendo em vista que a empresa fabricou 20.000 unidades do produto durante o período, julgue o item seguinte:

O valor da margem de contribuição unitária do produto é R$ 19,00.

- A) Certo

- B) Errado Gabarito

#1271

ME

Dif. 2

(CEBRASPE/Analista de Planejamento, Gestão e Infraestrutura em Propriedade Industrial – Área: A3 – Gestão e Suporte – Formação: Contabilidade ou Ciências Contábeis – INPI/2024) No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue o item subsequente.

A margem de contribuição em termos percentuais é calculada pela divisão da margem de contribuição monetária pelos custos variáveis do período.

A margem de contribuição em termos percentuais é calculada pela divisão da margem de contribuição monetária pelos custos variáveis do período.

- A) Certo

- B) Errado Gabarito

#1270

ME

Dif. 2

(FGV/Contador – Prefeitura de Manaus – AM/2022) Uma sociedade empresária produz e vende dois tipos de estojos, o primeiro com uma divisória e o segundo com duas divisórias. Os estojos precisam de, respectivamente, um e dois fechos para serem fabricados. O estojo com uma divisória é vendido por R$20,00, enquanto o estojo com duas divisórias é vendido por R$50,00. Além disso, o custo de cada estojo é de, respectivamente, R$8,00 e R$30,00. Em determinado mês, a demanda por cada tipo de estojo era de 200 unidades. Neste mês, havia 300 fechos em estoque, e não foi possível adquirir mais.

Assinale a opção que indica o lucro bruto da sociedade empresária no mês, considerando que ela trabalha de modo a maximizar o seu resultado.

Assinale a opção que indica o lucro bruto da sociedade empresária no mês, considerando que ela trabalha de modo a maximizar o seu resultado.

- A) R$2.000.

- B) R$3.400. Gabarito

- C) R$4.000.

- D) R$4.400.

- E) R$6.400.

#1269

ME

Dif. 2

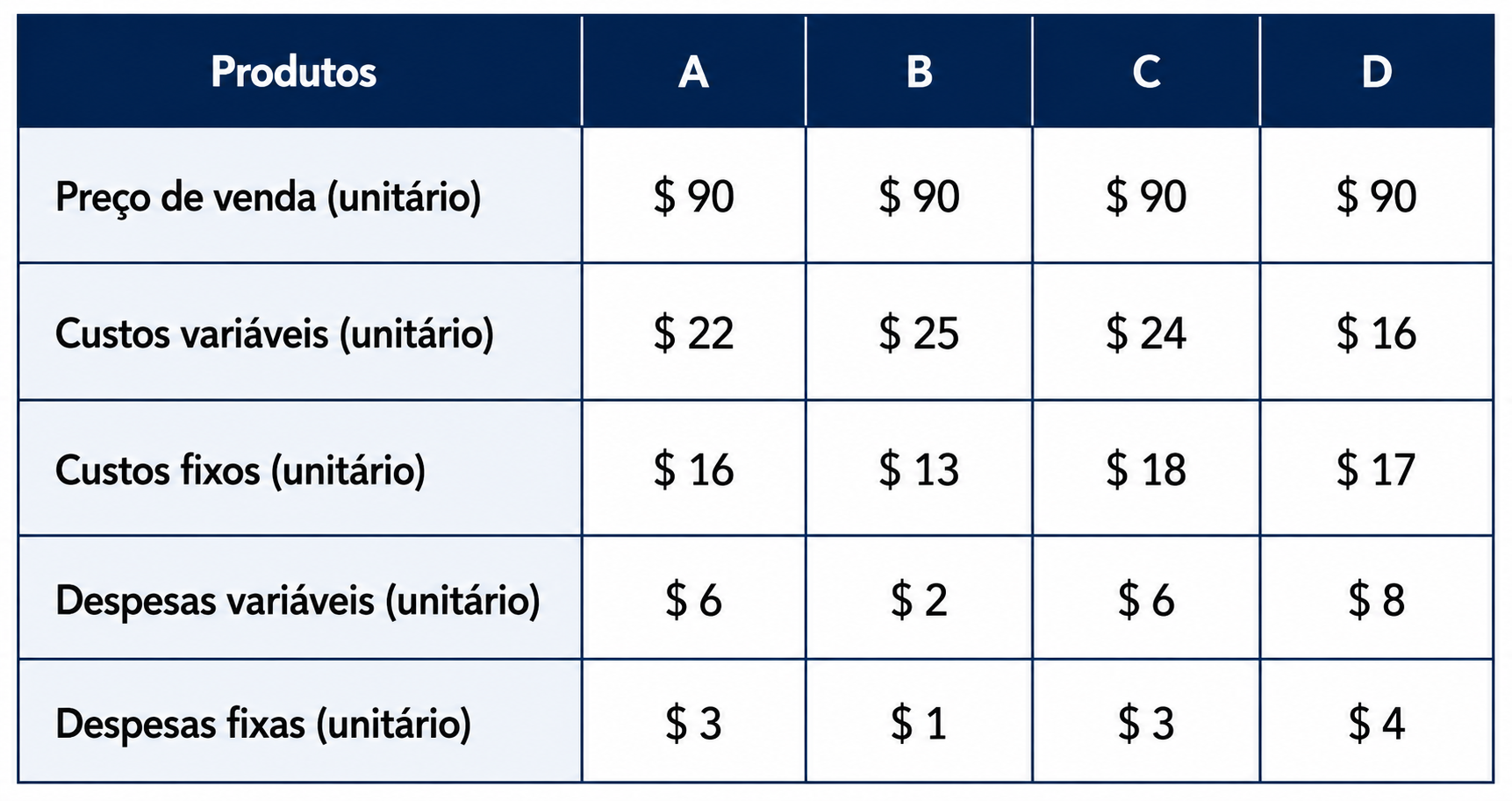

(FCC/Auditor Fiscal – Pref. Manaus-AM/2019) A Cia. Só Rolos produz quatro tipos de rolos: A, B, C e D. As informações referentes a cada tipo são apresentadas abaixo.

Os custos fixos são comuns aos quatro tipos de rolos e alocados com base nos volumes produzidos. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é:

Os custos fixos são comuns aos quatro tipos de rolos e alocados com base nos volumes produzidos. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é:

- A) B, A, D e C.

- B) D, A, C e B.

- C) D, B, A e C. Gabarito

- D) D, A, B e C.

- E) B, D, A e C.