Contabilidade de Custos — 256 questão(ões)

#1348

ME

Dif. 2

(FGV/Agente Fiscalização - Administração – TCM SP/2015) Uma pet shop funciona com uma jornada de 40 horas/semana. O tempo-padrão para o serviço de tosa de um cachorro é de 0,5 hora. Em uma determinada semana, os três funcionários atenderam 150 cachorros, levando em média 0,6 hora para realizar cada tosa. O gasto semanal da pet shop é de R$2.400,00 e o preço do serviço de tosa é de R$15,00. Analisando-se os gastos da pet shop, é correto afirmar que, para essa semana, os valores das perdas referentes à ineficiência e à ociosidade foram, respectivamente:

- A) R$300,00 e R$600,00; Gabarito

- B) R$150,00 e R$600,00;

- C) zero e R$900,00;

- D) R$150,00 e zero;

- E) R$600,00 e R$300,00.

#1347

ME

Dif. 2

(FGV/Auditor do Estado - Ciências Contábeis - CGE-SC/2023) O método de custeio que diz respeito ao valor que uma entidade fixa como meta para o período seguinte, levando em consideração as deficiências sabidamente existentes em termos de qualidade de alguns fatores como materiais, mão-de-obra e equipamentos é o

- A) custeio pleno.

- B) custo-padrão ideal.

- C) custo-padrão corrente. Gabarito

- D) custeio por absorção.

- E) custeio baseado em atividades.

#1346

ME

Dif. 2

(FCC/Agente Fiscal de Renda – SEFAZ-SP/2013) Considere as seguintes equações:

Equação 1 - Quantidade Padrão × Preço Real

Equação 2 - Quantidade Padrão × Preço Padrão

Na análise de variações dos materiais diretos, pelo critério que se quantifica a variação mista, uma terceira Equação resultante da subtração da Equação 1 pela Equação 2, nesta ordem, indica:

Equação 1 - Quantidade Padrão × Preço Real

Equação 2 - Quantidade Padrão × Preço Padrão

Na análise de variações dos materiais diretos, pelo critério que se quantifica a variação mista, uma terceira Equação resultante da subtração da Equação 1 pela Equação 2, nesta ordem, indica:

- A) a variação de preço. Gabarito

- B) a variação de quantidade.

- C) a variação de consumo.

- D) o custo real.

- E) a identificação do consumo.

#1345

ME

Dif. 2

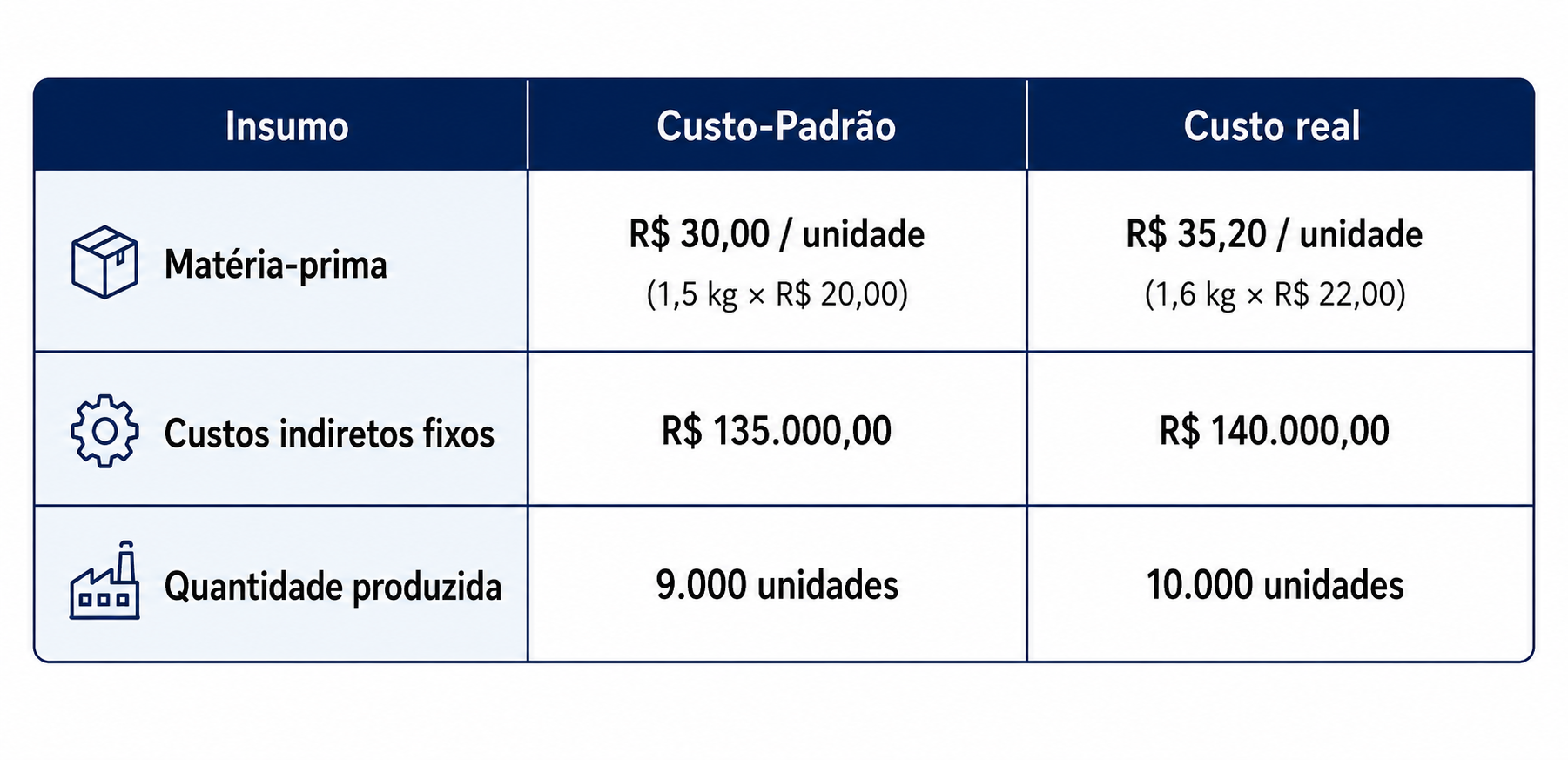

(FCC/Analista – METRÔ-SP/2014) A Cia. Corta & Dobra utiliza o Custo-Padrão para acompanhar o desempenho operacional do setor produtivo. O custeio por absorção é utilizado tanto para a apuração do custo real quanto para a determinação do Custo-Padrão. Em determinado mês a empresa obteve as seguintes informações:

Sabendo que a Cia. Corta & Dobra considera a variação mista como parte da variação do preço, é correto afirmar que a variação

Sabendo que a Cia. Corta & Dobra considera a variação mista como parte da variação do preço, é correto afirmar que a variação

- A) de quantidade de matéria-prima é de R$ 20.000,00 desfavorável. Gabarito

- B) de preço da matéria-prima é de R$ 27.000,00 desfavorável.

- C) dos custos indiretos fixos devido ao preço é de R$ 15.000,00 desfavorável.

- D) do custo total é de R$ 46.800,00 desfavorável.

- E) dos custos indiretos fixos devido à variação de volume é de R$ 5.000,00 favorável.

#1344

ME

Dif. 2

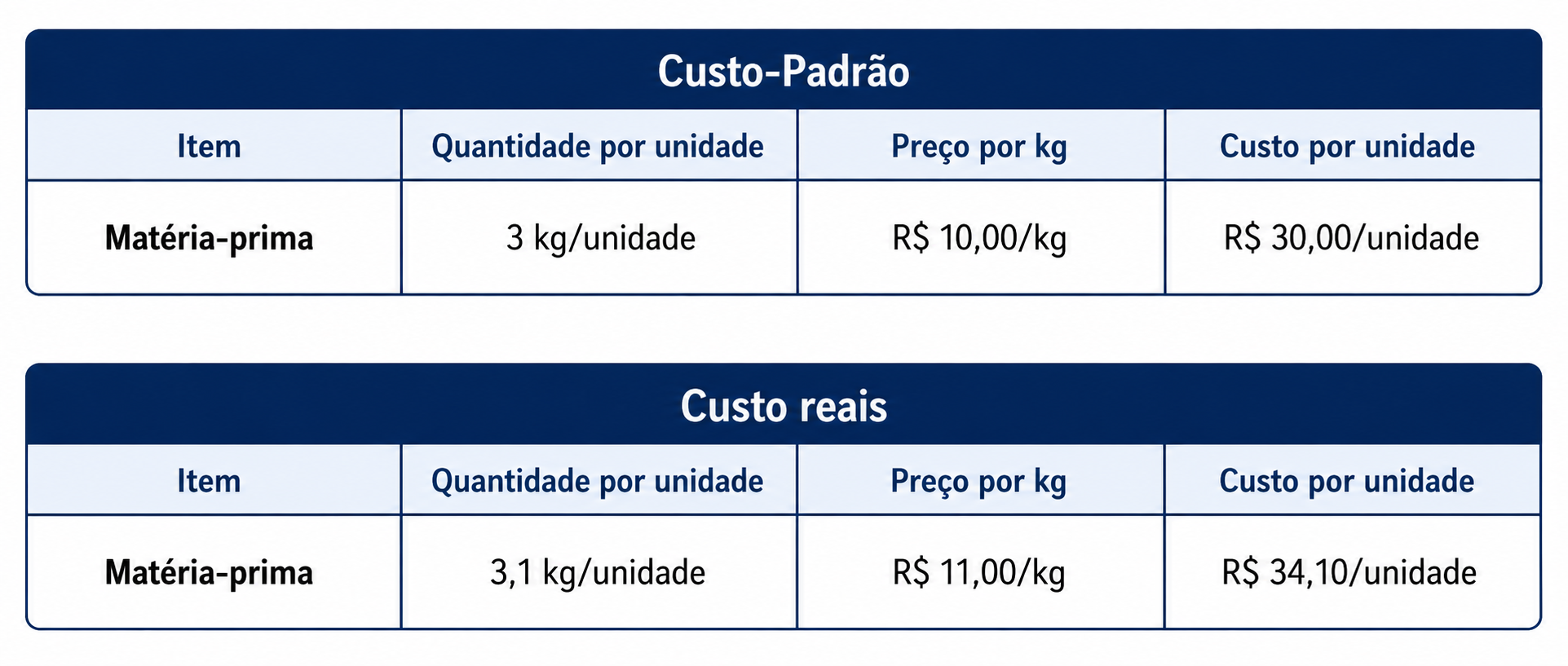

(FCC/Auditor Fiscal – Pref. São Luís-MA/2018) A Cia. das Peças, ao analisar o desempenho operacional de seu setor produtivo, obteve as seguintes informações sobre a matéria-prima utilizada na fabricação de determinado produto.

Com base nessas informações, a variação

Com base nessas informações, a variação

- A) da quantidade de matéria-prima por unidade foi R$ 0,90 desfavorável.

- B) do preço da matéria-prima por unidade foi R$ 2,10 favorável.

- C) do preço da matéria-prima por unidade foi R$ 2,00 favorável. Gabarito

- D) da quantidade de matéria-prima por unidade foi R$ 1,00 favorável.

- E) do preço da matéria-prima por unidade foi R$ 1,00 favorável.

#1343

ME

Dif. 2

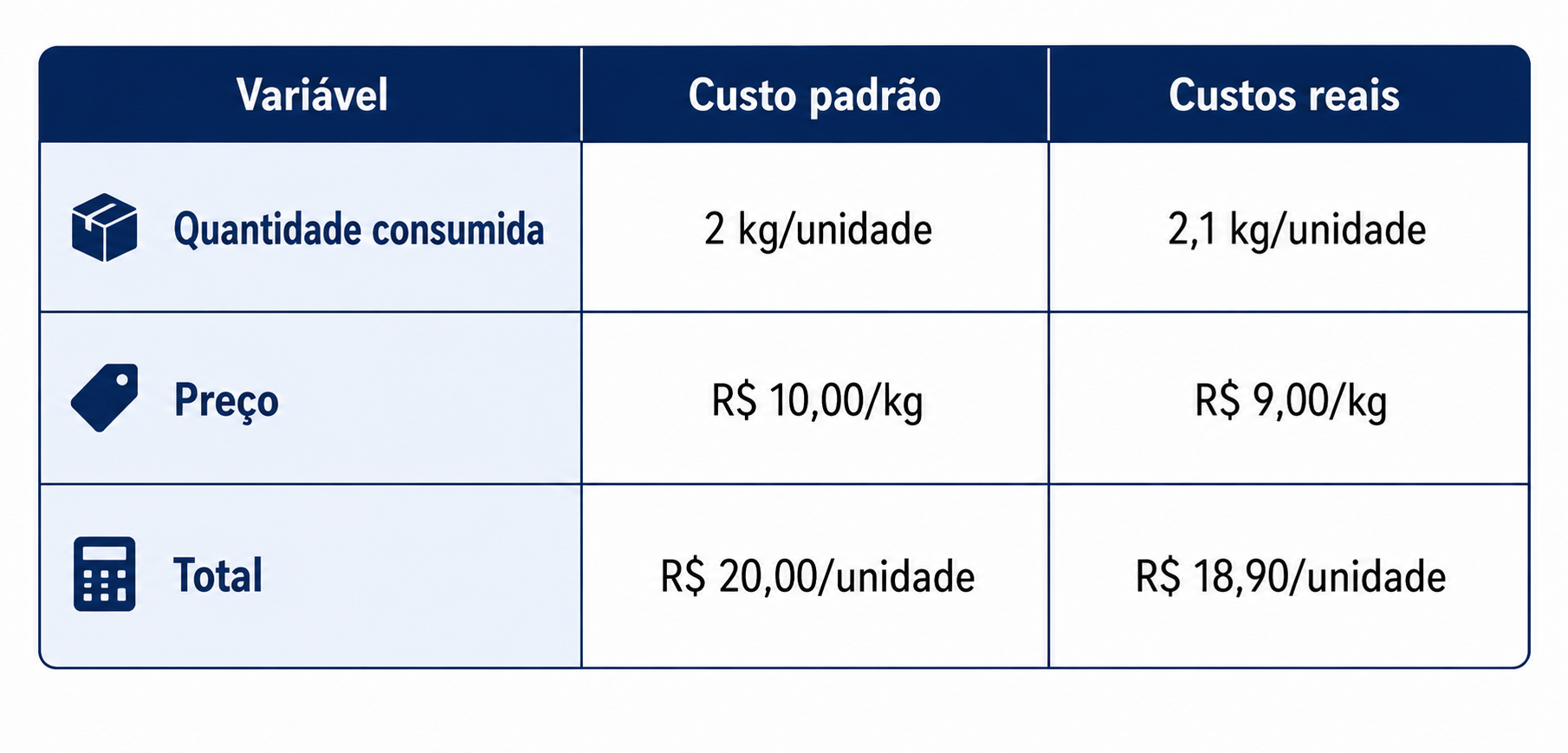

(FCC/Auditor Fiscal - Pref. Manaus-AM/2019) A Cia. Só Máquinas, ao analisar o desempenho operacional de seu setor produtivo, obteve as informações abaixo.

Com base nas informações acima, a variação

Com base nas informações acima, a variação

- A) do preço da matéria-prima por unidade foi R$ 4,10 desfavorável.

- B) do preço da matéria-prima por unidade foi R$ 1,00 desfavorável.

- C) de preço da matéria-prima por unidade foi R$ 3,00 desfavorável. Gabarito

- D) da quantidade de matéria-prima por unidade foi R$ 1,00 favorável.

- E) mista (devida ao preço e à quantidade) por unidade foi R$ 1,10 desfavorável.

#1342

ME

Dif. 2

(CEBRASPE/Perito Criminal – PC-PE/2016) Com relação ao custo padrão, assinale a opção correta.

- A) A análise do custo padrão da mão de obra direta é feita considerando-se variações de taxa e de eficiência. Gabarito

- B) Não é permitida a utilização do custo padrão pela contabilidade, estando a sua aplicação restrita a finalidades gerenciais.

- C) Uma das vantagens do custo padrão é não demandar revisões e reajustes periódicos.

- D) O custo padrão deve ser sempre comparado com o custo estimado, de modo a permitir a identificação das causas de eventuais variações e a adoção de correções futuras.

- E) Não é recomendável a utilização do custo padrão, com finalidades gerenciais, em produtos cujo custo seja calculado com base no custeio variável.

#1341

ME

Dif. 2

(CESPE/Analista – Contabilidade – SE-DF/2017) O custo-padrão é uma metodologia gerencial de avaliação entre custos reais e custos esperados, podendo também ser utilizado, desde que satisfeitas algumas condições, na escrituração contábil de custos de produção.

- A) Certo. Gabarito

- B) Errado.

#1340

ME

Dif. 2

(CESPE/Analista – EBSERH/2018) Situação hipotética: Uma indústria que trabalha com o sistema de custo padrão para fins gerenciais utiliza um número padrão de horas de mão de obra direta (MOD) de 0,45 hmod por unidade produzida, sendo a sua taxa padrão de MOD igual a R$ 13 por hora.

Na última semana, foram fabricadas 200 unidades de seu produto único, tendo sido verificadas variação de taxa de MOD de R$ 90 favorável e variação total de MOD de R$ 40 desfavorável.

Assertiva: Nessa situação, o número efetivo de horas de MOD empregadas na produção foi superior ao esperado em mais de 10%.

Na última semana, foram fabricadas 200 unidades de seu produto único, tendo sido verificadas variação de taxa de MOD de R$ 90 favorável e variação total de MOD de R$ 40 desfavorável.

Assertiva: Nessa situação, o número efetivo de horas de MOD empregadas na produção foi superior ao esperado em mais de 10%.

- A) Certo. Gabarito

- B) Errado.

#1339

ME

Dif. 2

(CESPE/Auditor – CAGE-RS/2018) Um pequeno frigorífico usa padrões para controlar o consumo de uma mistura de carnes de diferentes tipos de frutos do mar de alta qualidade utilizada como matéria-prima na fabricação de um produto para exportação: para cada quilo de produto, são utilizados 450 gramas da mistura, ao custo de R$ 125 o quilo. Em determinado mês, foram produzidos 2.000 kg do produto e constatadas as seguintes variações totais:

• Variação de preço: R$ 9.000 favorável;

• Variação total: R$ 3.500 desfavorável.

Nesse caso, é correto afirmar que o preço efetivamente pago pelo quilo de matéria-prima foi

• Variação de preço: R$ 9.000 favorável;

• Variação total: R$ 3.500 desfavorável.

Nesse caso, é correto afirmar que o preço efetivamente pago pelo quilo de matéria-prima foi

- A) inferior a R$ 110.

- B) superior a R$ 110 e inferior a R$ 115.

- C) superior a R$ 115 e inferior a R$ 120. Gabarito

- D) superior a R$ 120 e inferior a R$ 125.

- E) superior a R$ 125.

#1338

ME

Dif. 2

(CESPE/Analista – CLU-DF/2019) Situação hipotética: O cartão de custo padrão de uma empresa que fabrica um único produto indica, para o custo de mão de obra direta, a taxa padrão de R$ 2,50 e um custo padrão unitário de R$ 22,50. Em certo período, quando foram produzidas 500 unidades desse produto, foram verificadas uma variação desfavorável de taxa de mão de obra direta de R$ 870 e uma variação total favorável desse custo de R$ 930.

Assertiva: Nessa situação, a taxa efetivamente paga por hora de mão de obra direta foi superior a R$ 2,65.

Assertiva: Nessa situação, a taxa efetivamente paga por hora de mão de obra direta foi superior a R$ 2,65.

- A) Certo Gabarito

- B) Errado

#1337

ME

Dif. 2

(CEBRASPE/Contador – ITAIPU Nacional/2024) Uma oficina dedicada à manutenção de veículos esportivos utiliza padrões para controle do tempo de trabalho e do custo de mão de obra. O tempo padrão para o alinhamento de rodas é de 27 minutos, com taxa padrão de R$ 13 por hora de mão de obra.

Em dado período, a oficina realizou 200 alinhamentos, obtendo uma economia de R$ 90 na taxa de mão de obra. Contudo, a variação total da mão de obra excedeu em R$ 40 o desejável.

Nessas condições, a taxa efetivamente paga por hora de mão de obra foi de

Em dado período, a oficina realizou 200 alinhamentos, obtendo uma economia de R$ 90 na taxa de mão de obra. Contudo, a variação total da mão de obra excedeu em R$ 40 o desejável.

Nessas condições, a taxa efetivamente paga por hora de mão de obra foi de

- A) R$ 11,60.

- B) R$ 12,10. Gabarito

- C) R$ 12,60.

- D) R$ 13,10.

- E) R$ 13,60.

#1336

ME

Dif. 2

(FGV/Fiscal de Tributos Estaduais – SEFAZ MT/2023) Assinale a opção que indica uma diferença entre o custo padrão ideal e o custo padrão corrente em uma sociedade empresária.

- A) O ideal representa uma meta de curto e médio prazos e o corrente, uma de longo prazo.

- B) O ideal é aquele em que a sociedade empresária deveria alcançar, e o corrente, o que deverá de fato obter.

- C) O ideal utiliza aspectos teóricos e práticos da produção, e o corrente só leva em conta os práticos.

- D) O ideal é mais elaborado e estudado, e o corrente parte da hipótese de que a média do passado é um número válido para o período.

- E) O ideal leva em consideração os melhores fatores de produção que a sociedade empresária deveria ter, e o corrente leva em conta os fatores de produção que a sociedade empresária tem à sua disposição ou pode obter no período. Gabarito

#1335

ME

Dif. 2

(CEBRASPE/Auditor Fiscal – SEFAZ-RS/2019) Julgue os próximos itens, relativos a custo estimado e a custo padrão.

I. Custo estimado e custo padrão corrente têm a mesma fundamentação técnica e, portanto, são sinônimos.

II. O custo padrão ideal considera os melhores fatores de produção que devem estar à disposição da empresa, sem incorporar ineficiências.

III. Um dos aspectos que diferenciam o custo padrão ideal do custo padrão corrente é o fato de o primeiro ser uma meta de longo prazo, enquanto o segundo se refere a metas de curto e médio prazos.

IV. O custo padrão corrente é mais adequado para elaboração de orçamentos de produção que o custo padrão ideal.

Estão certos apenas os itens

I. Custo estimado e custo padrão corrente têm a mesma fundamentação técnica e, portanto, são sinônimos.

II. O custo padrão ideal considera os melhores fatores de produção que devem estar à disposição da empresa, sem incorporar ineficiências.

III. Um dos aspectos que diferenciam o custo padrão ideal do custo padrão corrente é o fato de o primeiro ser uma meta de longo prazo, enquanto o segundo se refere a metas de curto e médio prazos.

IV. O custo padrão corrente é mais adequado para elaboração de orçamentos de produção que o custo padrão ideal.

Estão certos apenas os itens

- A) I e II.

- B) I e III.

- C) III e IV. Gabarito

- D) I, II e IV.

- E) II, III e IV.

#1334

ME

Dif. 2

(FCC/Economista – Infraero/2009) Uma companhia apresenta os seguintes dados de custos de produção de uma mercadoria:

Custos e despesas fixas: R$ 100.000,00

Custos e despesas variáveis unitárias: R$ 200,00

Preço unitário de venda do produto: R$ 300,00

O grau de alavancagem operacional correspondente à produção de 1.200 unidades é

Custos e despesas fixas: R$ 100.000,00

Custos e despesas variáveis unitárias: R$ 200,00

Preço unitário de venda do produto: R$ 300,00

O grau de alavancagem operacional correspondente à produção de 1.200 unidades é

- A) 9.

- B) 8.

- C) 7.

- D) 6. Gabarito

- E) 5.

#1333

ME

Dif. 2

(FCC/Economista – SERGÁS/2010) Uma companhia apresenta os seguintes dados de custos de produção de uma mercadoria:

Custos e despesas fixas: R$ 315.000,00

Custos e despesas variáveis unitárias: R$ 50,00

Preço unitário de venda do produto: R$ 110,00

O grau de alavancagem operacional correspondente à produção de 6.000 unidades é

Custos e despesas fixas: R$ 315.000,00

Custos e despesas variáveis unitárias: R$ 50,00

Preço unitário de venda do produto: R$ 110,00

O grau de alavancagem operacional correspondente à produção de 6.000 unidades é

- A) 8,5.

- B) 8,0. Gabarito

- C) 7,5.

- D) 7,0.

- E) 5,0.

#1332

ME

Dif. 2

(FCC/Auditor Fiscal – ICMS-PI/2015) A empresa ABC produz um único produto e realizou uma análise da relação custo-volume-lucro referente ao mês de novembro de 2014, obtendo as seguintes informações:

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

- A) um aumento de 5% no volume de vendas geraria um aumento de 5% no lucro operacional.

- B) a produção e venda foi de 600 unidades.

- C) o lucro operacional objetivado foi R$ 8.700,00.

- D) a margem de contribuição total apurada foi R$ 9.375,00. Gabarito

- E) o lucro operacional apurado foi R$ 1.200,00.

#1331

ME

Dif. 2

(FCC/Analista de gestão – Administração - SABESP/2014) A empresa Produtos Acabados S.A. adotou medidas para alcançar um aumento de 20% no nível de sua atividade, passando de 5.000 unidades para 6.000 unidades produzidas e vendidas em determinado período, proporcionando um aumento de 100% no resultado, de R$ 150.000,00 para R$ 300.000,00. Tal situação caracteriza

- A) alavancagem financeira.

- B) margem de contribuição total.

- C) ponto de equilíbrio.

- D) lucro líquido.

- E) alavancagem operacional. Gabarito

#1330

ME

Dif. 2

(FCC/Técnico – PGM-Teresina/2016) A Companhia Inovação & Produtividade promoveu mudanças de processo para atingir um aumento de 18% no nível da sua atividade, elevando a produção e as vendas de 7.500 unidades para 8.850 unidades em determinado período. Isso proporcionou um aumento de 65% no resultado, de R$ 120.000,00 para R$ 198.000,00, caracterizando

- A) alavancagem operacional. Gabarito

- B) ponto de equilíbrio econômico.

- C) margem de contribuição total.

- D) alavancagem financeira.

- E) lucro líquido.

#1329

ME

Dif. 2

(CESPE/Analista – EBSERH/2018) Situação hipotética: Em determinado mês, uma empresa calculou seu ponto de equilíbrio em receita de vendas em R$ 180.000, tendo obtido uma margem de segurança de 20% e um lucro líquido operacional de R$ 27.000. No mês subsequente, quando está prevista uma expansão de 5% em suas vendas, espera-se um lucro líquido operacional líquido de R$ 33.750, sem nenhuma alteração em custos ou preços.

Assertiva: Nessa situação, o índice de margem de contribuição é de 70% em ambos os meses.

Assertiva: Nessa situação, o índice de margem de contribuição é de 70% em ambos os meses.

- A) Certo

- B) Errado Gabarito