Contabilidade — 517 questão(ões)

#389

ME

Dif. 2

(VUNESP/AUDITOR-FISCAL/ISS CAMPINAS/2019) Assinale a alternativa que contenha uma conta de resultado:

- A) Receitas Diferidas.

- B) Receita de Equivalência Patrimonial.

- C) Despesas Antecipadas.

- D) Depreciação Acumulada.

- E) Provisão para Garantias de Assistência Técnica.

#388

ME

Dif. 2

(FGV/MPE/MS/2012) A corrente de pensamento contábil, que adota como teoria fundamental a personificação das contas, divide o patrimônio

- A) em contas de resultado e contas patrimoniais.

- B) em contas integrais e contas diferenciais.

- C) em contas de proprietários e contas de agentes consignatários e correspondentes.

- D) em contas integrais e contas patrimoniais.

- E) em contas de proprietários e contas de resultado.

#387

ME

Dif. 2

(FGV/CONTADOR/SUDENE/2013) Assinale a alternativa que indica as contas que são classificadas como patrimoniais, integrais e em agentes consignatários concomitantemente.

- A) Clientes, fornecedores e capital social.

- B) Salários a pagar, reserva de lucros e caixa.

- C) Receita, despesa com pessoal e custo de mercadorias vendidas.

- D) Estoque, banco conta movimento e veículo.

- E) Empréstimos a receber, empréstimos a pagar e dividendos a pagar.

#386

ME

Dif. 2

(FGV/TÉCNICO EM CONTABILIDADE/CONDER/2013) São contas patrimoniais de natureza de saldo devedora

- A) juros ativos, adiantamento de clientes, intangível.

- B) salários, seguros a vencer, despesas antecipadas.

- C) fornecedores, adiantamento de salários, empréstimos contraídos.

- D) impostos a recuperar, custo de vendas, aplicações financeiras.

- E) adiantamento a fornecedores, empréstimos a coligadas, investimentos.

#385

ME

Dif. 2

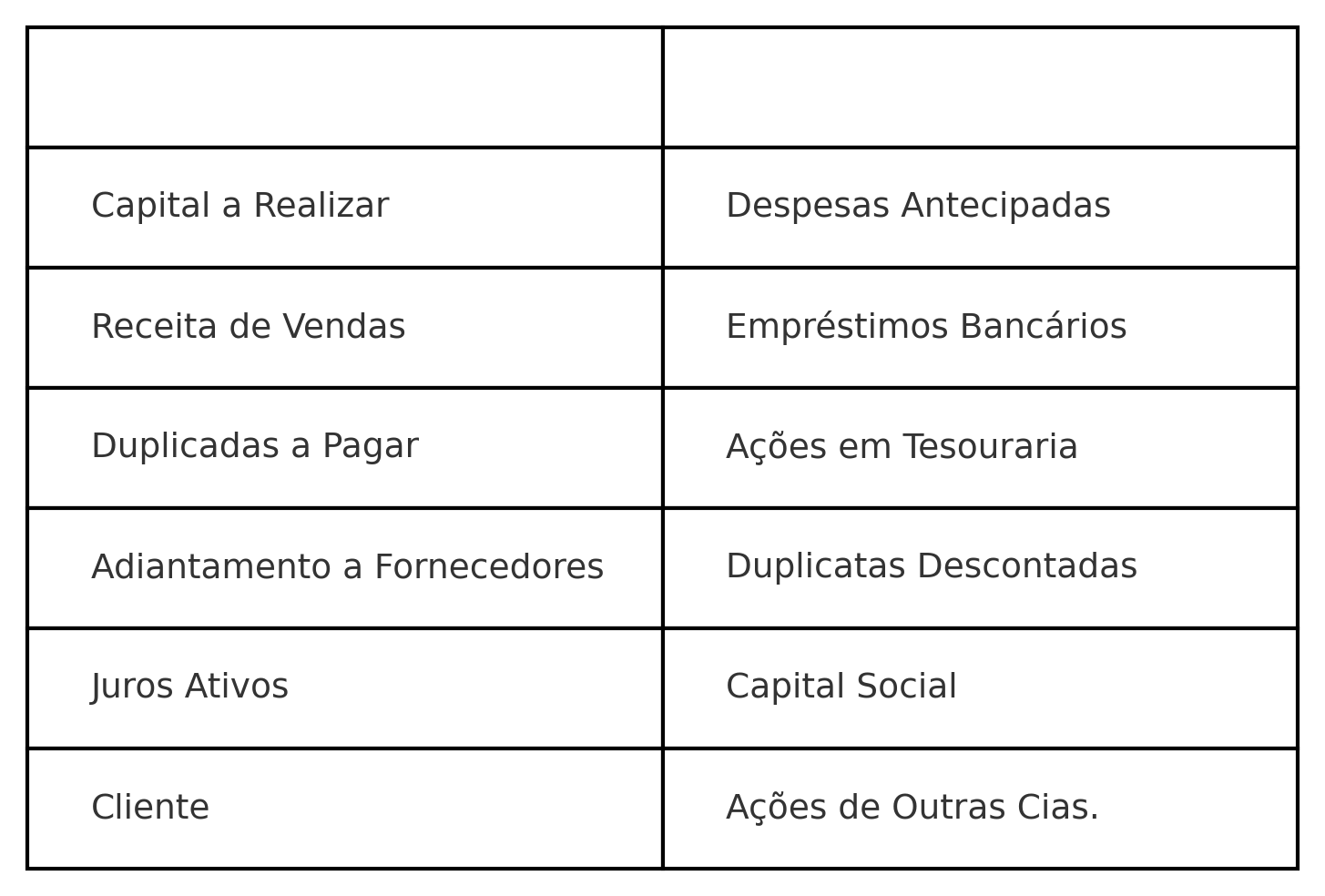

(FGV/ANALISTA JUDICIÁRIO/CONTADOR/TJ PI/2015) Analise as contas relacionadas no quadro abaixo, encontradas no plano de contas da sociedade empresária Confusa:

- A) no quadro são apresentadas sete contas com saldo credor;

- B) das contas apresentadas, quatro são retificadoras;

- C) o quadro apresenta somente contas patrimoniais;

- D) há três contas de resultado no quadro apresentado;

- E) no quadro há seis contas que possuem saldo devedor.

#384

ME

Dif. 2

(FGV/AGENTE E ESCRIVÃO/PC-RN/2021) A elaboração de um plano de contas para uma entidade requer a definição de elementos considerados essenciais para a definição da conta, tais como nome, função, funcionamento e natureza. Quanto à natureza, um exemplo de conta devedora é:

- A) fornecedores;

- B) estoques;

- C) capital social;

- D) impostos a pagar;

- E) financiamentos.

#383

ME

Dif. 2

(FCC/AGENTE TÉCNICO LEGISLATIVO/ALESP/2010) São de natureza credora as contas de

- A) adiantamento de clientes, veículos e de imposto a recuperar.

- B) impostos a recolher, depreciação acumulada e adiantamento de clientes.

- C) equipamentos, adiantamentos a fornecedores e depreciação acumulada.

- D) adiantamento de empregados, empréstimos obtidos e impostos a recuperar.

- E) depósito compulsório, receitas a apropriar e receitas antecipadas.

#382

ME

Dif. 2

(FCC/TÉCNICO JUDICIÁRIO/CONTABILIDADE/TRT 3ª REGIÃO/2015) São contas do Ativo:

- A) Tributos Diferidos e Tributos a Recolher.

- B) Clientes e Custos dos Serviços Prestados.

- C) Adiantamento a Fornecedores e Depreciação Acumulada.

- D) Seguros Pagos Antecipadamente e Provisão Trabalhista.

- E) Receita de Equivalência Patrimonial e Participações em Controladas.

#381

ME

Dif. 2

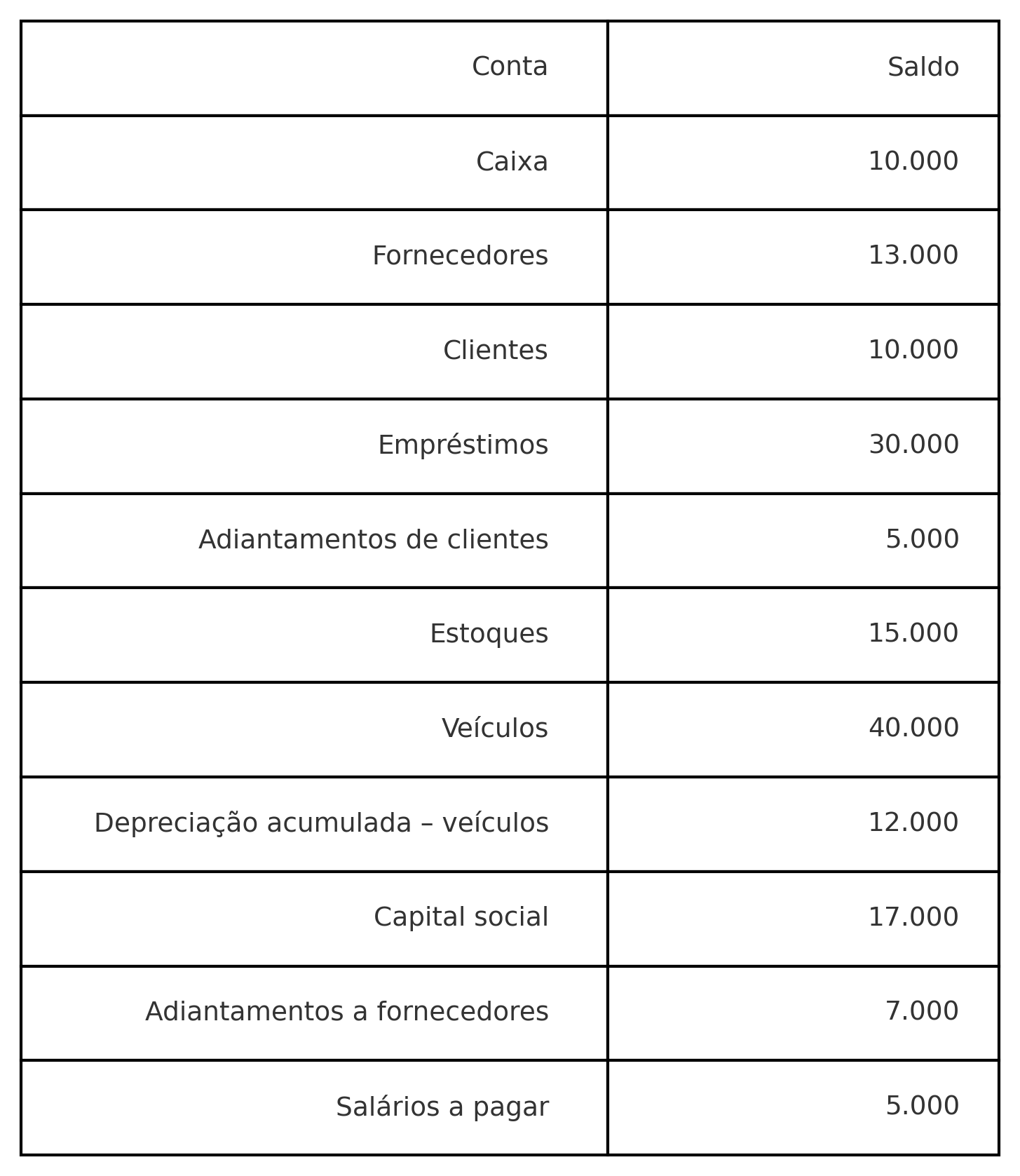

(FCC/TÉCNICO EM CONTABILIDADE/TJ-MA/2019) As contas constantes no balancete de verificação da empresa ACM, em 31/12/2018, apresentavam os saldos da tabela a seguir, com os valores expressos em reais. Com base nessas informações, o total do

- A) passivo (capitais de terceiros) era R$ 55.000,00.

- B) ativo era R$ 63.000,00.

- C) passivo (capitais de terceiros) era R$ 53.000,00.

- D) passivo (capitais de terceiros) era R$ 60.000,00.

- E) ativo era R$ 68.000,00.

#380

ME

Dif. 2

(CESPE/Analista Superior/Auditoria/Telebrás/2015) Duplicatas a receber, ICMS a recuperar e empréstimos e financiamentos são exemplos de direitos realizáveis pessoais.

- A) Certo

- B) Errado

#379

ME

Dif. 2

(CESPE/Analista/Contabilidade/FUNPRESP-JUD/2016) Elenco de contas e plano de contas são termos sinônimos e constituem a relação de todas as contas utilizadas pela entidade no registro contábil das suas operações.

- A) Certo

- B) Errado

#378

ME

Dif. 2

(CESPE/Contador/DPU/2016) Um dos objetivos do plano de contas é estabelecer normas de conduta para o registro das operações da entidade, por meio do atendimento às necessidades de informação da administração da empresa, da observação do formato compatível com as normas de contabilidade, e da adaptação, tanto quanto possível, às exigências dos agentes externos.

- A) Certo

- B) Errado

#377

ME

Dif. 2

(CESPE/Técnico em Contabilidade/FUB/2018) A natureza de uma conta, se devedora ou credora, pode ser conhecida no plano de contas.

- A) Certo

- B) Errado

#376

ME

Dif. 2

(CESPE/Técnico em Contabilidade/FUB/2018) A descrição do mecanismo de funcionamento das rubricas contábeis presentes no plano de contas se faz por meio de um documento complementar.

- A) Certo

- B) Errado

#375

ME

Dif. 2

(CESPE/Técnico em Contabilidade/FUB/2018) Plano de contas é uma lista de rubricas patrimoniais e de resultado organizada de forma sistemática e que possui, geralmente, uma parte numérica — código contábil da conta — e uma parte alfabética — denominação da conta.

- A) Certo

- B) Errado

#374

ME

Dif. 2

(CESPE/Técnico em Contabilidade/FUB/2018) A aplicação de recursos em uma entidade é representada por um lançamento a crédito em uma conta patrimonial credora.

- A) Certo

- B) Errado

- C)

- D)

- E)

#373

ME

Dif. 2

(CESPE/Técnico em Contabilidade/FUB/2018) Contas caixa, ações em tesouraria e depreciação têm em comum o fato de serem todas de natureza devedora.

- A) Certo

- B) Errado

- C)

- D)

- E)

#372

ME

Dif. 2

(CESPE/Técnico em Contabilidade/EBSERH/2018) Um plano de contas consiste em uma relação com o código de cada conta e o respectivo título.

- A) Certo

- B) Errado

#371

ME

Dif. 2

(CESPE/Técnico em Contabilidade/EBSERH/2018) As contas patrimoniais, independentemente da posição hierárquica que ocupem no grupo a que pertençam, podem receber lançamentos a débito e a crédito.

- A) Certo

- B) Errado

#370

ME

Dif. 2

(CESPE/Técnico em Contabilidade/EBSERH/2018) As contas de ativo e de despesas serão debitadas sempre que for necessário aumentar os seus saldos, e serão creditadas quando a intenção for diminuí-los. Já as contas de passivo e de receitas seguem mecanismo inverso.

- A) Certo

- B) Errado