Contabilidade — 517 questão(ões)

#1359

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ SC/2018) Considere as seguintes assertivas:

I. Uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II. Subvenção relacionada a ativo depreciável deve ser reconhecida como receita ao longo do período da vida útil do bem e na mesma proporção de sua depreciação.

III. Caso uma subvenção governamental não possa ser distribuída aos acionistas, ela deve ser reconhecida diretamente na conta Reserva de Incentivos Fiscais, no Patrimônio Líquido.

IV. A subvenção governamental relacionada a ativos não monetários e com obrigações a serem cumpridas deve ser apresentada no balanço patrimonial em conta de passivo, como receita diferida, ou deduzindo o valor contábil do ativo relacionado.

Está correto o que se afirma em

I. Uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II. Subvenção relacionada a ativo depreciável deve ser reconhecida como receita ao longo do período da vida útil do bem e na mesma proporção de sua depreciação.

III. Caso uma subvenção governamental não possa ser distribuída aos acionistas, ela deve ser reconhecida diretamente na conta Reserva de Incentivos Fiscais, no Patrimônio Líquido.

IV. A subvenção governamental relacionada a ativos não monetários e com obrigações a serem cumpridas deve ser apresentada no balanço patrimonial em conta de passivo, como receita diferida, ou deduzindo o valor contábil do ativo relacionado.

Está correto o que se afirma em

- A) I, II, III e IV.

- B) II e III, apenas.

- C) I e IV, apenas.

- D) II e IV, apenas.

- E) I, II e III, apenas.

#1358

ME

Dif. 2

(CESPE/Especialista – Contabilidade - ANATEL/2014) O recebimento de uma subvenção caracteriza prova conclusiva de que as condições a ela associadas sejam cumpridas, não importando, no método de contabilização a ser adotado, a forma como essa subvenção é recebida. Assim, o reconhecimento da receita de subvenção governamental no momento de seu recebimento será admitido independentemente do cumprimento das condições necessárias à sua efetivação.

- A) Certo

- B) Errado

#1357

ME

Dif. 2

(FGV/TSE – Ciências Contábeis – DPE RJ/2014) Um grupo de pessoas resolveu dar início a um negócio utilizando a Internet. Os companheiros, agora sócios da mais nova “.com” do território nacional foram ousados e com menos de 2 anos já haviam realizado I.P.O. na bolsa de valores. O nome fantasia escolhido diz tudo sobre a empresa: Doefácil Brasil. Para construir sua sede, a empresa contou com aporte de recursos do governo no montante de R$ 1,5 mil. O recurso foi depositado na conta da empresa em uma única parcela, no ato da assinatura do termo de subvenção. O governo brasileiro entendeu que a atividade da empresa seria benéfica para a economia local e adicionou uma cláusula condicional ao contrato para estimular o seu crescimento. Caso não cumpra a decisão, o pagamento do empréstimo acontecerá ao final de 36 meses, em cota única. Em síntese, caso conseguisse empregar 3 presos condenados pela Justiça ao regime semiaberto no prazo de 1 ano, receberia perdão da dívida. O contrato foi celebrado com taxas de juros de 3% ao mês.

Ocorre que a empresa ainda aguarda a decisão do Juiz sobre a oferta de emprego ao terceiro condenado. Entretanto, o prazo dado pelo governo para cumprir a condição de geração de empregos venceu ontem. Assim, sobre os recursos provenientes dessa transação, as demonstrações contábeis da Doefácil, hoje deveriam reportar

Ocorre que a empresa ainda aguarda a decisão do Juiz sobre a oferta de emprego ao terceiro condenado. Entretanto, o prazo dado pelo governo para cumprir a condição de geração de empregos venceu ontem. Assim, sobre os recursos provenientes dessa transação, as demonstrações contábeis da Doefácil, hoje deveriam reportar

- A) uma nota explicativa informando que seu corpo jurídico aconselhou que o passivo não foi reconhecido por julgar que ainda é possível o perdão da dívida.

- B) R$ 1,5 mil em seu passivo circulante, mensurado a valor justo.

- C) um passivo não circulante, ajustado ao valor presente.

- D) um ativo imobilizado decorrente da aplicação do montante de R$ 1,5 mil, acompanhado de conta redutora da respectiva subvenção governamental.

- E) uma perda de R$ 1,5 mil em seu resultado, decorrente do descumprimento da condição colocada para subvenção governamental.

#1356

ME

Dif. 2

(FGV/TNS II – Ciências Contábeis – Pref. Salvador - BA/2017) Uma entidade recebeu, em 2016, subvenções do governo sem que houvesse exigência de cumprimento de obrigações adicionais. Assinale a opção que indica o correto reconhecimento contábil do montante recebido.

- A) Reserva de capital.

- B) Reserva de incentivos fiscais.

- C) Ativo.

- D) Passivo.

- E) Receita.

#1355

ME

Dif. 2

(FGV/Analista Especializado - Analista Contábil - IMBEL - Reaplicação/2021) Em 01/01/X1, o Governo Nacional transferiu sem ônus um imóvel para uma entidade de governo subnacional. O imóvel será alugado a terceiros, a preços de mercado. Assinale a opção que indica a evidenciação do imóvel no Balanço Patrimonial da entidade e sua base mensuração, respectivamente, em 01/01/X1.

- A) Propriedade para Investimento - valor justo.

- B) Ativo Imobilizado - valor justo.

- C) Propriedade de Investimento - valor estimado de uso.

- D) Ativo Imobilizado - valor estimado de uso.

- E) Não deve haver evidenciação no balanço patrimonial.

#1354

ME

Dif. 2

(FGV/Auditor Fiscal - SEFAZ ES/2021) Uma entidade necessitava comprar uma ambulância para ser utilizada por seus empregados em emergências. O valor da ambulância era de R$ 400.000.

Em 01/01/X0, o Governo Estadual concedeu à entidade uma subvenção enquadrada no Pronunciamento Técnico CPC 07 (R1) - Subvenção e Assistência Governamentais, no valor de R$ 100.000, para a compra da ambulância. A entidade cumpriu as exigências aplicáveis e adquiriu a ambulância. A vida útil estimada da ambulância era de 5 anos e ela era depreciada pelo método da linha reta, não sendo considerado valor residual.

Em relação ao tratamento contábil da subvenção nas demonstrações contábeis da entidade, assinale a afirmativa correta.

Em 01/01/X0, o Governo Estadual concedeu à entidade uma subvenção enquadrada no Pronunciamento Técnico CPC 07 (R1) - Subvenção e Assistência Governamentais, no valor de R$ 100.000, para a compra da ambulância. A entidade cumpriu as exigências aplicáveis e adquiriu a ambulância. A vida útil estimada da ambulância era de 5 anos e ela era depreciada pelo método da linha reta, não sendo considerado valor residual.

Em relação ao tratamento contábil da subvenção nas demonstrações contábeis da entidade, assinale a afirmativa correta.

- A) Reconhecimento de Receita de R$ 20.000 durante cinco anos, a partir de X0.

- B) Reconhecimento de Receita de R$ 100.000, em X0.

- C) Reconhecimento de ativo realizável a longo prazo de R$ 100.000, amortizados em 5 anos.

- D) Reconhecimento de ativo intangível de R$ 100.000, amortizados em 5 anos.

- E) Reconhecimento de ativo imobilizado de R$ 100.000.

#1353

ME

Dif. 2

(FCC/ACE – Contabilidade - TCE - GO/2009) Suponha que a Cia. ABC tenha recebido em 31.12.08 uma subvenção, na forma de um terreno, para expandir as suas operações. No entanto, esta subvenção está atrelada à obrigação da Cia. de permanecer no município por mais três anos. No final do terceiro ano, a Cia. reconhece a receita referente a esta subvenção e caso não distribua a parcela do lucro líquido decorrente dessa subvenção, na forma de dividendos, constituirá Reserva

- A) Legal.

- B) de Capital.

- C) de Lucros a Realizar.

- D) de Incentivos Fiscais.

- E) para Contingências.

#1352

ME

Dif. 2

(FCC/Auditor - ICMS – SP/2009) A Cia. Poente recebe da prefeitura do município X um terreno avaliado em R$ 1.000.000,00, assumindo o compromisso de instalar nessa propriedade um parque fabril modular no valor de R$ 15.000.000,00, com vida útil estimada em 10 anos.

No resultado da empresa, esse evento:

No resultado da empresa, esse evento:

- A) acarretará apenas o registro da despesa depreciação relativa ao parque fabril.

- B) acarretará a transferência da despesa de depreciação para conta do patrimônio líquido.

- C) não acarretará impacto porque o registro da subvenção recebida não tramita no resultado.

- D) acarretará a reversão da depreciação acumulada para a conta de ajuste de resultado.

- E) acarretará o reconhecimento de receita de subvenção no mesmo percentual utilizado para a despesa de depreciação anual.

#1351

ME

Dif. 2

(FCC/Auditor - ICMS – SP/2009) A Cia. Poente recebe da prefeitura do município X um terreno avaliado em R$ 1.000.000,00, assumindo o compromisso de instalar nessa propriedade um parque fabril modular no valor de R$ 15.000.000,00, com vida útil estimada em 10 anos.

O registro contábil da subvenção deve ser débito em conta:

O registro contábil da subvenção deve ser débito em conta:

- A) de Imobilizado pelo registro do terreno e crédito em conta de Passivo pela obrigação assumida em razão da subvenção recebida.

- B) do Ativo Intangível pelo registro do terreno e crédito em conta de Provisão Contingencial Passiva pelo valor do terreno recebido.

- C) de Imobilizado pelo registro do terreno e crédito em conta de Patrimônio Líquido no valor do terreno recebido.

- D) de Provisão para Contingência Ativa e crédito em conta de Passivo de Longo Prazo pelo valor do terreno recebido.

- E) de Diferido pelo registro do terreno e crédito em conta de Patrimônio Líquido no valor do terreno recebido.

#1350

ME

Dif. 2

(FGV/Auditor Fiscal de Tributos Estaduais - SEFAZ-AM/2022) De acordo com o Pronunciamento Técnico CPC 07 (R1) Subvenção e Assistência Governamentais, a subvenção governamental relacionada a um ativo não monetário mensurado ao valor justo, deve ser apresentada no balanço patrimonial do seguinte modo:

- A) redutor da conta do ativo relacionado, apenas.

- B) receita diferida no passivo, apenas.

- C) reserva de subvenção no patrimônio líquido, apenas.

- D) redutor da conta do ativo relacionado ou da receita diferida no passivo.

- E) receita diferida no passivo ou na reserva de subvenção no patrimônio líquido.

#1349

ME

Dif. 2

(CFC/Bacharel em Ciências Contábeis - Exame de Suficiência/2017.1) Uma Prefeitura Municipal doou um terreno para uma Sociedade Empresária, o que foi enquadrado como uma subvenção governamental.

Para esse evento, constam as seguintes informações:

• Valor constante do termo de doação: R$1.800.000,00.

• Valor Justo do terreno: R$2.000.000,00.

• Terreno com as mesmas dimensões já registrado na contabilidade da Sociedade Empresária: R$1.500.000,00, sobre o qual há estimativa de redução ao valor recuperável de R$200.000,00.

Os gestores da Sociedade Empresária têm razoável segurança de que cumprirão todas as condições estabelecidas e de que a Sociedade Empresária receberá a subvenção.

De acordo com a NBC TG 07 (R1) – SUBVENÇÃO E ASSISTÊNCIA GOVERNAMENTAIS, o terreno recebido da Prefeitura deve ser reconhecido pela Sociedade Empresária pelo valor de:

Para esse evento, constam as seguintes informações:

• Valor constante do termo de doação: R$1.800.000,00.

• Valor Justo do terreno: R$2.000.000,00.

• Terreno com as mesmas dimensões já registrado na contabilidade da Sociedade Empresária: R$1.500.000,00, sobre o qual há estimativa de redução ao valor recuperável de R$200.000,00.

Os gestores da Sociedade Empresária têm razoável segurança de que cumprirão todas as condições estabelecidas e de que a Sociedade Empresária receberá a subvenção.

De acordo com a NBC TG 07 (R1) – SUBVENÇÃO E ASSISTÊNCIA GOVERNAMENTAIS, o terreno recebido da Prefeitura deve ser reconhecido pela Sociedade Empresária pelo valor de:

- A) R$1.300.000,00.

- B) R$1.500.000,00.

- C) R$1.800.000,00.

- D) R$2.000.000,00.

#1092

ME

Dif. 2

(FGV/Auditor Fiscal de Tributos Estaduais – SEFIN RO/2018) A Cia. B efetuou as seguintes transações, em 2017:

– Integralização de capital social por meio de um imóvel no valor de R$ 200.000;

– Compra de computadores, para pagamento em agosto de 2018, por R$ 10.000;

– Pagamento de empréstimo bancário, contraído em 2014, no valor de R$ 30.000;

– Pagamento de despesas diversas, no valor de R$ 50.000;

– Resgate de debênture, no valor de R$ 18.000;

– Pagamento de dividendos, que haviam sido reconhecidos no ano anterior, no valor de R$ 15.000;

– Venda de mercadorias à vista, por R$ 300.000;

– Reconhecimento dos custos das mercadorias vendidas, no valor de R$ 200.000;

– Compra de participações em empresa coligada, no valor de R$ 40.000.

Sobre a Demonstração dos Fluxos de Caixa da Cia. B, com base nas recomendações do Pronunciamento Técnico CPC 03 – Demonstração dos Fluxos de Caixa, assinale a afirmativa correta.

– Integralização de capital social por meio de um imóvel no valor de R$ 200.000;

– Compra de computadores, para pagamento em agosto de 2018, por R$ 10.000;

– Pagamento de empréstimo bancário, contraído em 2014, no valor de R$ 30.000;

– Pagamento de despesas diversas, no valor de R$ 50.000;

– Resgate de debênture, no valor de R$ 18.000;

– Pagamento de dividendos, que haviam sido reconhecidos no ano anterior, no valor de R$ 15.000;

– Venda de mercadorias à vista, por R$ 300.000;

– Reconhecimento dos custos das mercadorias vendidas, no valor de R$ 200.000;

– Compra de participações em empresa coligada, no valor de R$ 40.000.

Sobre a Demonstração dos Fluxos de Caixa da Cia. B, com base nas recomendações do Pronunciamento Técnico CPC 03 – Demonstração dos Fluxos de Caixa, assinale a afirmativa correta.

- A) A atividade operacional gerou R$ 50.000.

- B) A atividade de investimento consumiu R$ 70.000.

- C) A atividade de investimento consumiu R$ 88.000.

- D) A atividade de financiamento consumiu R$ 63.000.

- E) A atividade de financiamento gerou R$ 185.000.

#1091

ME

Dif. 2

(FGV/Analista Administrativo – Contabilidade – FUNSAÚDE/2021) A Demonstração dos Fluxos de Caixa proporciona uma base de avaliação da capacidade de geração de caixa e equivalentes de caixa de uma entidade. Para ser considerado equivalente de caixa, um investimento deve atender cumulativamente aos requisitos a seguir, à exceção de um.

Assinale-o.

Assinale-o.

- A) Destinam-se à atividade operacional.

- B) Têm conversibilidade imediata em montante conhecido de caixa.

- C) Estão sujeitos a um risco de mudança de valor insignificante.

- D) Têm vencimento de curto prazo a partir da data de aquisição.

- E) Apresentam alta liquidez.

#1090

ME

Dif. 2

(FGV/Analista Administrativo – Contabilidade – FUNSAÚDE/2021) Uma entidade comprou, em X0, computadores para serem utilizados por seus colaboradores por R$ 100.000. Metade do valor foi pago em X0 e o restante em X1.

Assinale a opção que indica a evidenciação da compra dos computadores na Demonstração dos Fluxos de Caixa da entidade no ano de X1.

Assinale a opção que indica a evidenciação da compra dos computadores na Demonstração dos Fluxos de Caixa da entidade no ano de X1.

- A) Consumo de R$ 100.000 na atividade operacional.

- B) Consumo de R$ 100.000 na atividade de investimento.

- C) Consumo de R$ 100.000 na atividade de financiamento.

- D) Consumo de R$ 50.000 na atividade de investimento.

- E) Consumo de R$ 50.000 na atividade de financiamento.

#1089

ME

Dif. 2

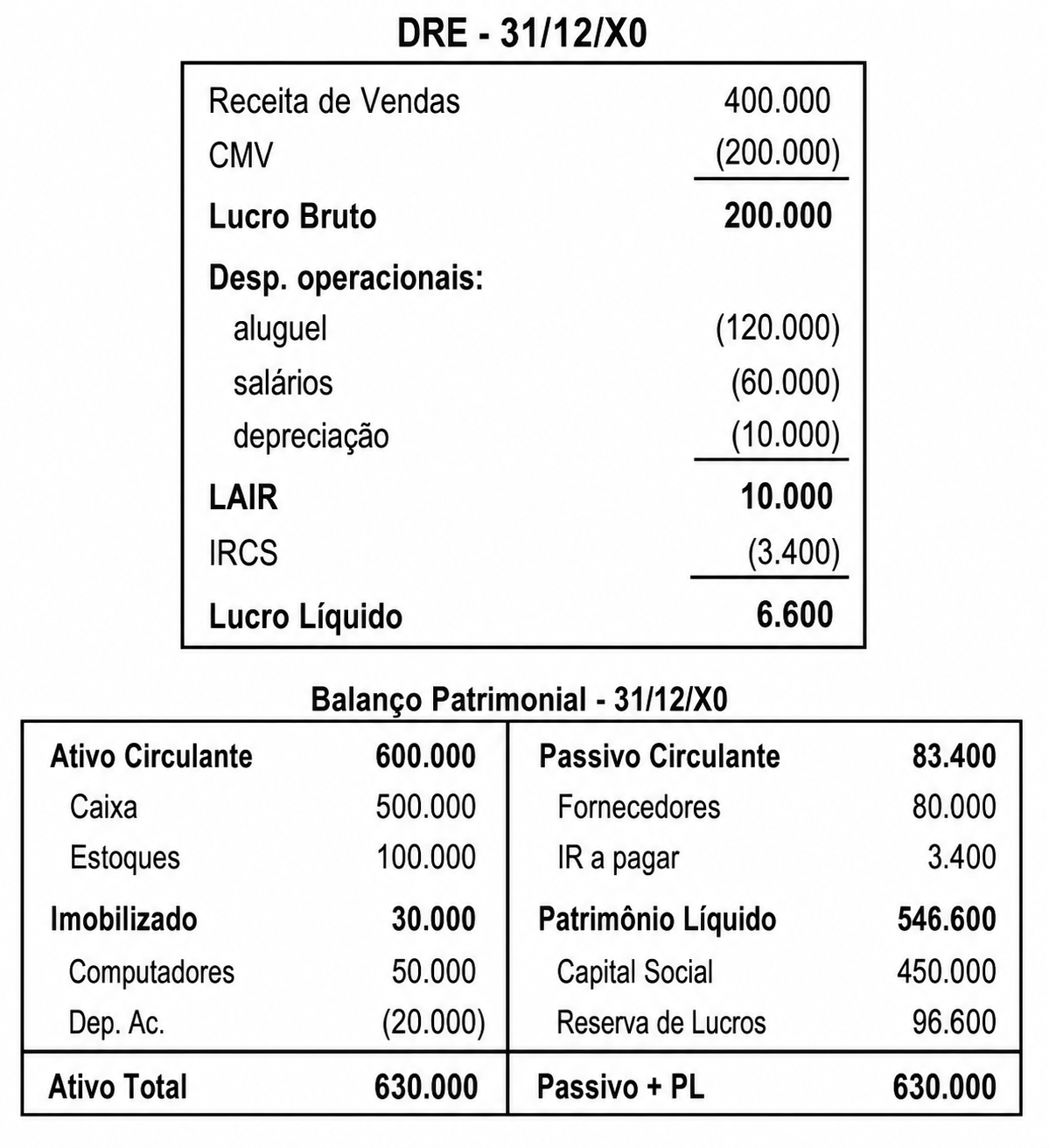

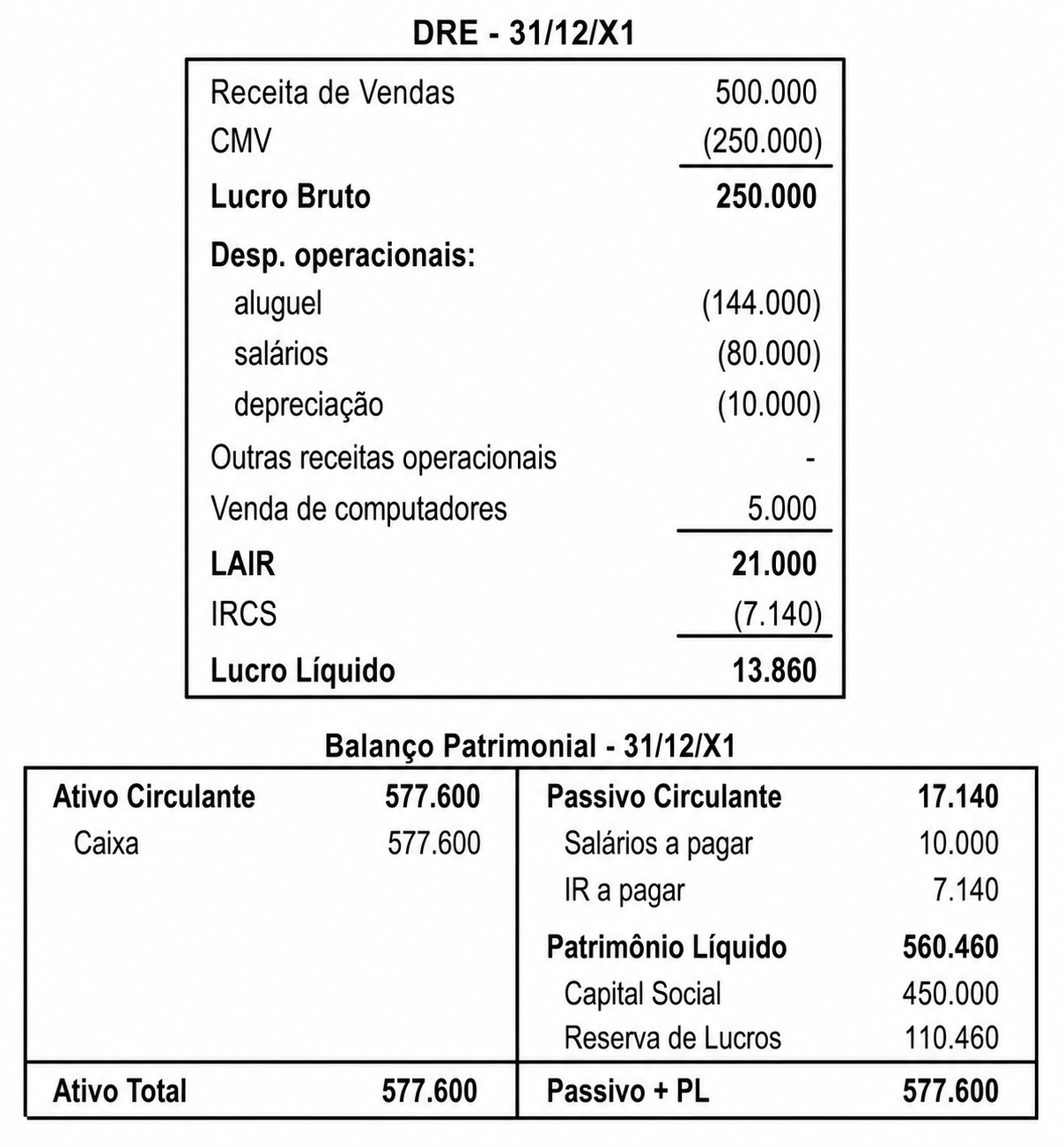

(FGV/Auditor Fiscal – SEFAZ ES/2021) Uma sociedade empresária apresentava, em 31/12/X0 e em 31/12/X1, as demonstrações contábeis a seguir.

Com base nessas informações, assinale a opção que indica o fluxo de caixa gerado pela atividade operacional da sociedade empresária, em 31/12/X1.

Com base nessas informações, assinale a opção que indica o fluxo de caixa gerado pela atividade operacional da sociedade empresária, em 31/12/X1.

- A) R$ 13.860

- B) R$ 33.740

- C) R$ 43.860

- D) R$ 52.600

- E) R$ 53.860

#1088

ME

Dif. 2

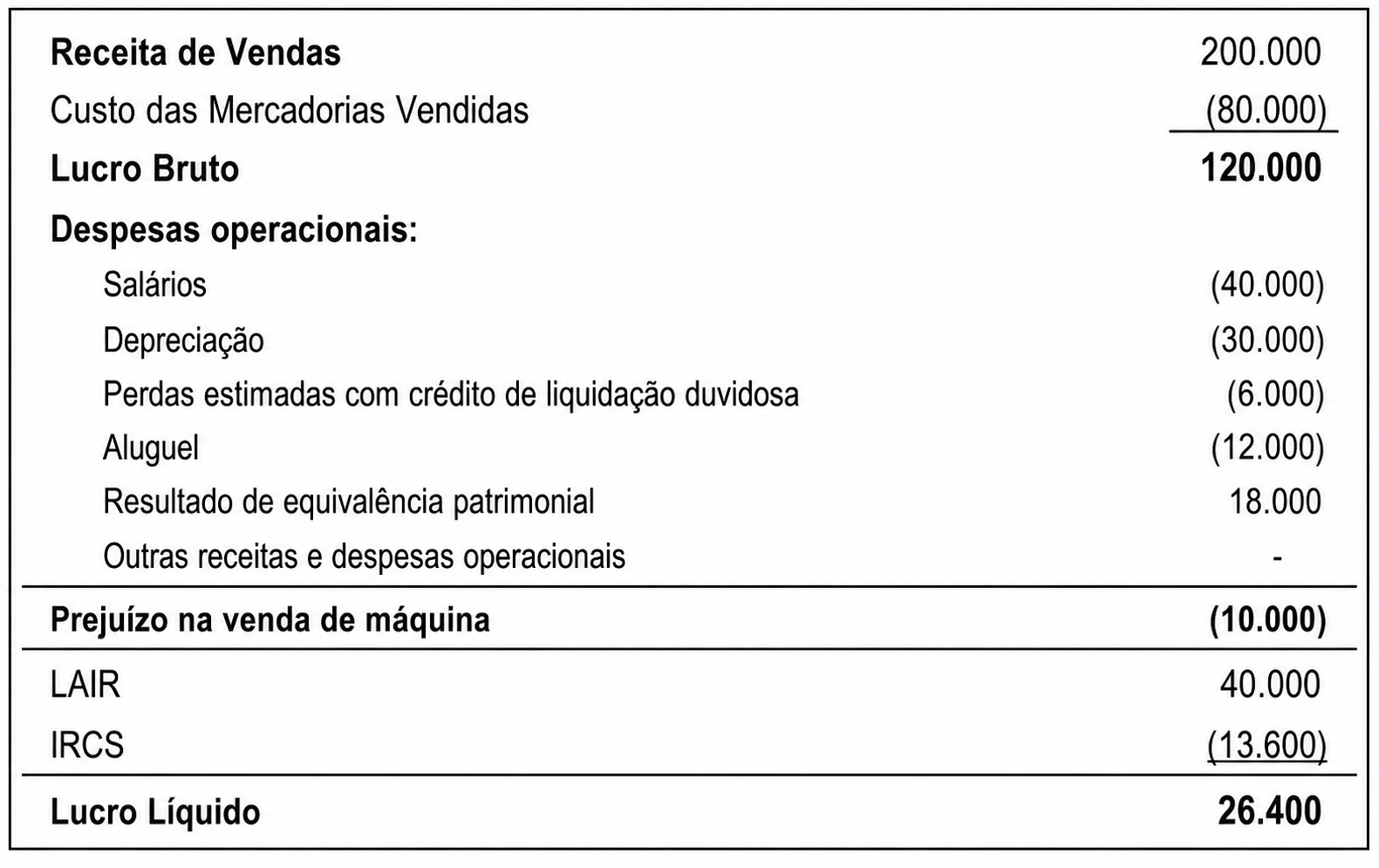

(FGV/Analista Contábil – IMBEL/2021) Uma empresa apresentou a seguinte Demonstração do Resultado do Exercício, em 31/12/X0.

Assinale a opção que indica o Lucro Ajustado, evidenciado na Atividade Operacional da Demonstração dos Fluxos de Caixa, pelo método indireto.

Assinale a opção que indica o Lucro Ajustado, evidenciado na Atividade Operacional da Demonstração dos Fluxos de Caixa, pelo método indireto.

- A) R$ 38.400

- B) R$ 54.400

- C) R$ 56.400

- D) R$ 62.400

- E) R$ 72.400

#1087

ME

Dif. 2

(FGV/Supervisor – Contador – IMBEL/2021) Uma empresa adquiriu suas próprias ações por R$ 200.000, com o objetivo de mantê-las em tesouraria.

Assinale a opção que indica a evidenciação do fato na Demonstração dos Fluxos de Caixa.

Assinale a opção que indica a evidenciação do fato na Demonstração dos Fluxos de Caixa.

- A) Consumo de caixa pela atividade operacional.

- B) Consumo de caixa pela atividade de investimento.

- C) Consumo de caixa pela atividade de financiamento.

- D) Geração de caixa pela atividade de investimento.

- E) Geração de caixa pela atividade operacional.

#1086

ME

Dif. 2

(FGV/Supervisor – Contador – IMBEL/2021) Os seguintes fatos aconteceram em uma empresa no ano de X0:

– Compra à vista de estoque para revenda: R$ 50.000;

– Compra à vista de carro para ser utilizado na atividade da empresa: R$ 60.000;

– Pagamento do seguro anual do carro: R$ 6.000;

– Integralização de capital social por meio de computadores para serem utilizados na atividade da empresa: R$ 15.000;

– Contração de empréstimo bancário: R$ 80.000.

Assinale a opção que indica a variação do fluxo de caixa da atividade de investimento, evidenciado na Demonstração dos Fluxos de Caixa da empresa, em 31/12/X0.

– Compra à vista de estoque para revenda: R$ 50.000;

– Compra à vista de carro para ser utilizado na atividade da empresa: R$ 60.000;

– Pagamento do seguro anual do carro: R$ 6.000;

– Integralização de capital social por meio de computadores para serem utilizados na atividade da empresa: R$ 15.000;

– Contração de empréstimo bancário: R$ 80.000.

Assinale a opção que indica a variação do fluxo de caixa da atividade de investimento, evidenciado na Demonstração dos Fluxos de Caixa da empresa, em 31/12/X0.

- A) Geração de R$ 14.000.

- B) Geração de R$ 20.000.

- C) Consumo de R$ 51.000.

- D) Consumo de R$ 60.000.

- E) Consumo de R$ 66.000.

#1085

ME

Dif. 2

(FGV/Investigador de Polícia – PC-AM/2022) Uma entidade do setor de varejo recebe juros por aplicações financeiras.

De acordo com o CPC 03 (R2) – Demonstração dos Fluxos de Caixa, na Demonstração dos Fluxos de Caixa elaborada pelo método direto, o montante recebido em dinheiro é contabilizado como fluxo de caixa gerado pela atividade:

De acordo com o CPC 03 (R2) – Demonstração dos Fluxos de Caixa, na Demonstração dos Fluxos de Caixa elaborada pelo método direto, o montante recebido em dinheiro é contabilizado como fluxo de caixa gerado pela atividade:

- A) operacional, apenas.

- B) de investimento, apenas.

- C) de financiamento, apenas.

- D) operacional ou de financiamento.

- E) operacional ou de investimento.

#1084

ME

Dif. 2

(FGV/Consultor do Tesouro Estadual – Ciências Contábeis – SEFAZ ES/2022) Uma sociedade empresária do ramo imobiliário possuía um edifício com salas comerciais. Enquanto não conseguia vender as salas, ela as alugava a terceiros.

Em dezembro de X0, as salas foram vendidas por R$ 100.000. Do valor, metade foi recebida à vista e o restante, em janeiro de X1.

Assinale a opção que indica o impacto da venda na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X0.

Em dezembro de X0, as salas foram vendidas por R$ 100.000. Do valor, metade foi recebida à vista e o restante, em janeiro de X1.

Assinale a opção que indica o impacto da venda na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X0.

- A) Aumento de R$ 100.000 na atividade de investimento.

- B) Aumento de R$ 100.000 na atividade de financiamento.

- C) Aumento de R$ 50.000 na atividade de investimento.

- D) Aumento de R$ 50.000 na atividade de financiamento.

- E) Aumento de R$ 50.000 na atividade operacional.