Contabilidade — 517 questão(ões)

#410

ME

Dif. 2

(CEBRASPE/TÉCNICO EM CONTABILIDADE - FUB/2022) A escrituração contábil pode ser realizada de forma mecanizada ou manual; independentemente da forma escolhida, ao seu final, não conterá erros.

- A) Certo

- B) Errado

#408

ME

Dif. 2

(FUNDATEC/AUDITOR-FISCAL MUNICIPAL/PREF. PORTO ALEGRE/2019) De acordo com as normas contábeis atualmente em vigor no Brasil, especificamente a ITG 2000 (R1) – Escrituração Contábil, retificação de lançamento é o processo técnico de correção de registro realizado com erro na escrituração contábil da entidade e pode ser feito por meio de:

I – Estorno.

II – Ajuste.

III – Transferência.

IV – Complementação.

Quais estão corretas?

I – Estorno.

II – Ajuste.

III – Transferência.

IV – Complementação.

Quais estão corretas?

- A) Apenas I.

- B) Apenas I e IV.

- C) Apenas II e III.

- D) Apenas I, II e IV.

- E) I, II, III e IV.

#407

ME

Dif. 2

(ESAF/ANALISTA DE COMÉRCIO EXTERIOR/MDIC/2012) O lançamento de terceira fórmula é chamado de lançamento composto porque é formado de

- A) duas contas devedoras e duas contas credoras.

- B) duas contas devedoras e uma conta credora.

- C) uma conta devedora e duas ou mais contas credoras.

- D) duas ou mais contas devedoras e duas ou mais contas credoras.

- E) duas ou mais contas devedoras e uma conta credora.

#406

ME

Dif. 2

(CESPE/TCE–TO/2008) Compra à vista de mercadorias: débito em estoque de mercadorias e crédito em caixa.

- A) Certo

- B) Errado

#405

ME

Dif. 2

(ESAF/ANALISTA CONTÁBIL FINANCEIRO/SEFAZ-CE/2007) O lançamento contábil é um registro formal, em livros apropriados, com formalidades extrínsecas e intrínsecas, pois tem força probatória em juízo ou fora dele. Por isto, as normas regulamentares especificam que o lançamento deve conter os seguintes elementos essenciais:

- A) data, devedor, credor, histórico e valor

- B) data, valor registrado a débito, valor registrado a crédito

- C) data, conta e valor creditado, conta e valor debitado

- D) contrapartida, histórico e valor a débito; a contrapartida, histórico e valor a crédito

- E) conta devedora, conta credora e valor

#404

ME

Dif. 2

(CESPE/AUDITOR DO ESTADO/SEFAZ-RS/2018) Um registro de débito na contabilidade de uma empresa tem o efeito de

- A) aumentar os ativos e reduzir os passivos.

- B) aumentar tanto os ativos como os passivos.

- C) reduzir tanto os ativos como os passivos.

- D) neutralidade: não altera nem os ativos nem os passivos.

- E) reduzir os ativos e aumentar os passivos.

#403

ME

Dif. 2

(IBFC/TÉCNICO EM CONTABILIDADE/EBSERH/2020) Analise as afirmativas a seguir em relação as contas contábeis:

I – A conta banco aumenta com lançamento à crédito.

II – A conta Capital Social aumenta com lançamento à débito.

III – A conta adiantamento a fornecedores diminui com lançamento à crédito.

Assinale a alternativa correta.

I – A conta banco aumenta com lançamento à crédito.

II – A conta Capital Social aumenta com lançamento à débito.

III – A conta adiantamento a fornecedores diminui com lançamento à crédito.

Assinale a alternativa correta.

- A) Apenas as afirmativas I e III estão corretas

- B) Apenas as afirmativas II e III estão corretas

- C) Apenas as afirmativa III está correta

- D) Apenas as afirmativas I e II estão corretas

- E) As afirmativas I, II e III estão corretas

#402

ME

Dif. 2

(IBFC/TÉCNICO EM CONTABILIDADE/EBSERH/2020) Assinale a alternativa que apresenta somente contas de natureza devedora.

- A) Caixa, Banco e depreciação acumulada

- B) Estoque de Mercadorias, Veículos e adiantamento de clientes

- C) Imóveis, Capital a Integralizar e duplicatas descontadas

- D) Provisão para crédito de liquidação duvidosa (PCLD-Ativo), Caixa e Banco

- E) Capital a Realizar, Móveis e Despesa antecipada

#401

ME

Dif. 2

(INSTITUTO AOCP/PC-ES/PERITO OF CRIMINAL/ÁREA 1/2019) Em relação à natureza contábil das contas, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I – As contas do ativo aumentam a débito e consequentemente diminuem a crédito.

II – As contas do passivo e patrimônio líquido aumentam a crédito e consequentemente diminuem a débito.

III – As contas de receitas e despesas têm natureza devedora e consequentemente diminuem a crédito.

I – As contas do ativo aumentam a débito e consequentemente diminuem a crédito.

II – As contas do passivo e patrimônio líquido aumentam a crédito e consequentemente diminuem a débito.

III – As contas de receitas e despesas têm natureza devedora e consequentemente diminuem a crédito.

- A) I, II e III.

- B) Apenas I e II.

- C) Apenas I e III.

- D) Apenas II.

- E) Apenas III.

#400

ME

Dif. 2

(INSTITUTO AOCP/AN. LG./CONTABILIDADE/CM RIO BRANCO (AC)/2016) Assinale a alternativa que apresenta uma conta classificada no balanço patrimonial como patrimônio líquido.

- A) Amortização acumulada.

- B) Adiantamentos de clientes.

- C) Parcelamento de tributos.

- D) Participações em outras empresas.

- E) Reserva de capital.

#399

ME

Dif. 2

(INSTITUTO AOCP/AN. LG./CONTABILIDADE/CM RIO BRANCO (AC)/2016) Assinale a alternativa a seguir que apresenta uma obrigação no balanço patrimonial.

- A) Duplicatas a receber.

- B) Financiamento.

- C) Estoque.

- D) Banco com movimento.

- E) Móveis e utensílios.

#398

ME

Dif. 3

(FUNDATEC/CONTADOR/CRP-RS 7ª REGIÃO/2019) O plano de contas, peça técnica contábil composta por um conjunto de normas e contas que se destinam a servir de guia e modelo para os trabalhos de registro e demonstração dos fatos contábeis e do patrimônio, tem como elementos básicos o elenco, a função e o funcionamento das contas. Em relação a esse instrumento indispensável da contabilidade, analise as assertivas a seguir:

I – As contas que compõem o plano se dividem, fundamentalmente, em: patrimoniais, que refletem a posição estática do patrimônio, e de resultado, que exprimem a dinâmica patrimonial.

II – A função das contas estabelece a relação da conta com as demais e evidencia como se comporta diante de seu objeto. Exemplo: a conta Caixa é debitada quando ingressa dinheiro e creditada quando há saída de dinheiro.

III – O funcionamento de uma conta é sua ação, sua finalidade e o papel que desempenha na escrituração. Exemplo: a conta Caixa se destina a registrar o saldo e a movimentação de dinheiro.

Quais estão corretas?

I – As contas que compõem o plano se dividem, fundamentalmente, em: patrimoniais, que refletem a posição estática do patrimônio, e de resultado, que exprimem a dinâmica patrimonial.

II – A função das contas estabelece a relação da conta com as demais e evidencia como se comporta diante de seu objeto. Exemplo: a conta Caixa é debitada quando ingressa dinheiro e creditada quando há saída de dinheiro.

III – O funcionamento de uma conta é sua ação, sua finalidade e o papel que desempenha na escrituração. Exemplo: a conta Caixa se destina a registrar o saldo e a movimentação de dinheiro.

Quais estão corretas?

- A) Apenas I.

- B) Apenas II.

- C) Apenas III.

- D) Apenas I e II.

- E) Apenas I e III.

#397

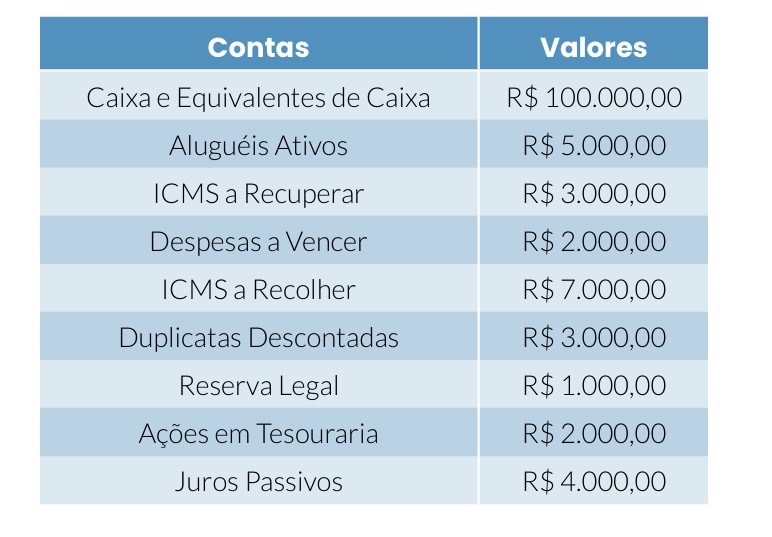

ME

Dif. 2

(AOCP/FISCAL DE TRIBUTOS MUNICIPAIS/ISS CARIACICA/2020) Uma empresa apresenta como extrato de seu Livro Razão a seguinte relação de contas e seus respectivos saldos. Com base nessas informações, os saldos credores representam um valor de:

- A) R$ 7.000,00.

- B) R$ 11.000,00.

- C) R$ 12.000,00.

- D) R$ 10.000,00.

- E)

#396

ME

Dif. 2

(PUC-PR/AUDITOR-FISCAL/ISS CAMPO GRANDE/2019) Assinale “V” para as afirmações verdadeiras e “F” para as afirmações falsas sobre o plano de contas.

( ) É o conjunto de contas, previamente estabelecido, para orientar a execução da contabilidade de uma empresa.

( ) O plano de contas é estruturado de forma ordenada e leva em consideração algumas características fundamentais, tais como: tamanho da empresa, ramo de atividade, sistema contábil (equipamentos contábeis), interesses dos usuários etc.

( ) Sem dúvida, quanto maior o tamanho da empresa, maior a necessidade de detalhar a contabilidade através do plano de contas.

( ) O plano de contas será elaborado de acordo com o objetivo de cada empresa, as características do seu ramo ou setor de atividade.

( ) As pessoas que utilizam a contabilidade, sejam elas gerentes/administradores, proprietários, governo e outros, são as maiores interessadas em definir que tipo de informação desejam da contabilidade. Portanto, no momento da formulação do plano de contas, não se poderia desprezar os interesses dos usuários.

Assinale a opção que indica a sequência CORRETA.

( ) É o conjunto de contas, previamente estabelecido, para orientar a execução da contabilidade de uma empresa.

( ) O plano de contas é estruturado de forma ordenada e leva em consideração algumas características fundamentais, tais como: tamanho da empresa, ramo de atividade, sistema contábil (equipamentos contábeis), interesses dos usuários etc.

( ) Sem dúvida, quanto maior o tamanho da empresa, maior a necessidade de detalhar a contabilidade através do plano de contas.

( ) O plano de contas será elaborado de acordo com o objetivo de cada empresa, as características do seu ramo ou setor de atividade.

( ) As pessoas que utilizam a contabilidade, sejam elas gerentes/administradores, proprietários, governo e outros, são as maiores interessadas em definir que tipo de informação desejam da contabilidade. Portanto, no momento da formulação do plano de contas, não se poderia desprezar os interesses dos usuários.

Assinale a opção que indica a sequência CORRETA.

- A) V – F – V – F – V.

- B) V – V – V – V – V.

- C) F – V – F – V – F.

- D) V – V – V – V – F.

- E) V – V – V – F – F.

#395

ME

Dif. 2

(AOCP/FISCAL DE TRIBUTOS MUNICIPAIS/ISS CARIACICA/2020) As contas do ativo e as despesas possuem natureza devedora, pois o saldo

- A) aumenta com créditos e diminui com débitos.

- B) diminui com débitos e aumenta com débitos.

- C) diminui com créditos e aumenta com créditos.

- D) aumenta com débitos e diminui com créditos.

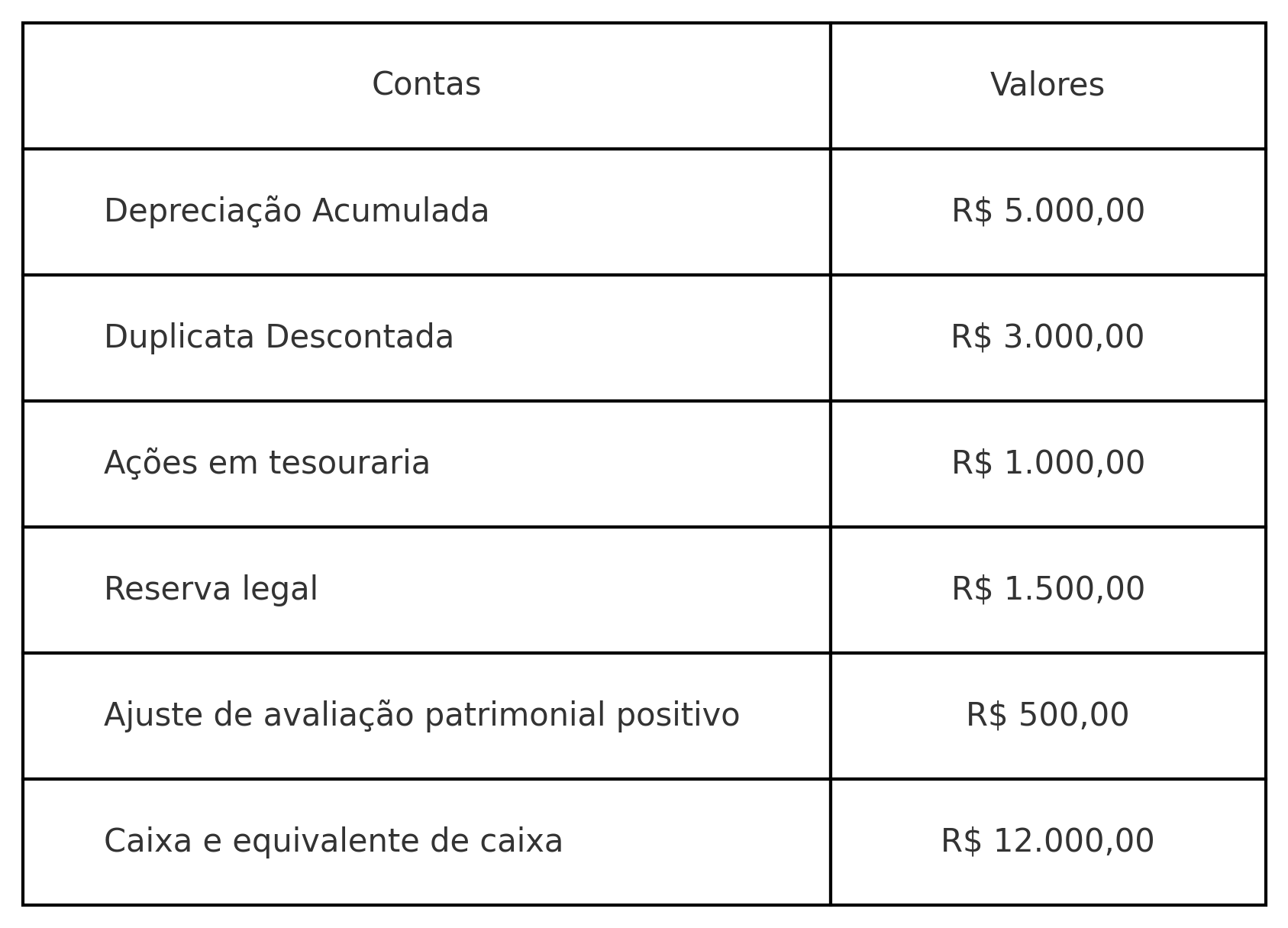

#394

ME

Dif. 2

(AOCP/AFTM/PREF. BETIM/2020) Analise a relação de contas e os saldos a seguir de determinada empresa:

- A) R$ 110.000,00.

- B) R$ 111.000,00.

- C) R$ 115.000,00.

- D) R$ 117.000,00.

- E) R$ 119.000,00.

#393

ME

Dif. 2

(ESAF/ANALISTA TÉCNICO ADMINISTRATIVO/MF/2013) A Teoria Materialista das Contas é aquela que classifica todos os títulos contábeis como sendo

- A) Contas Materiais e Contas Imateriais.

- B) Contas Integrais e Contas Diferenciais.

- C) Contas Patrimoniais e Contas de Resultado.

- D) Contas de Agentes e Contas do Proprietário.

- E) Contas de Agentes Consignatários e Contas do Proprietário.

#392

ME

Dif. 2

(ESAF/CONTADOR/MTUR/2014) Assinale a opção correta.

- A) Na representação gráfica do patrimônio, devem constar os grupos Ativo Circulante, Ativo Permanente, Passivo Circulante e Patrimônio Líquido.

- B) Capital Social é o mesmo que o capital aplicado pelos sócios na atividade empresarial.

- C) O capital próprio mais o capital de terceiros é igual ao patrimônio da empresa.

- D) O valor dos bens, dos direitos e das obrigações é o valor do patrimônio líquido da empresa.

- E) Dá-se o nome de patrimônio bruto ao valor dos ativos e do patrimônio líquido.

#391

ME

Dif. 2

(ESAF/ESPECIALISTA/ANAC/2016) Classifique as contas abaixo como bens, direitos ou obrigações, de acordo com o definido na Lei n. 6.404/1976 e alterações posteriores.

I – Adiantamento a Fornecedores.

II – Adiantamento de Clientes.

III – Adiantamento de Salários.

Após procedida a classificação, é correto afirmar que:

I – Adiantamento a Fornecedores.

II – Adiantamento de Clientes.

III – Adiantamento de Salários.

Após procedida a classificação, é correto afirmar que:

- A) todas as contas se referem a bens.

- B) todas as contas se referem a direitos.

- C) todas as contas se referem a obrigações.

- D) a conta referente ao item II trata de uma obrigação.

- E) as contas referentes aos itens I e III se referem a bens.

#390

ME

Dif. 2

(VUNESP/CÂMARA MUNICIPAL DE PIRASSUNUNGA/ANALISTA LEGISLATIVO/2016) Fazem parte da composição das contas patrimoniais do ativo:

- A) juros sobre empréstimos, depreciação e lucros.

- B) caixa, duplicatas a pagar e mercadorias.

- C) depósitos em banco, reservas de lucros e mercadorias.

- D) marcas e patentes, direitos autorais e duplicatas a receber.

- E) ações em tesouraria, lucros acumulados e mercadorias.