Contabilidade — 517 questão(ões)

#838

ME

Dif. 2

(CEBRASPE/Analista de Controle Externo – Ciências Contábeis – TCE-RJ/2021) Nas contas de imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual, intermunicipal e de comunicação (ICMS) e sobre imposto sobre produtos industrializados (IPI) a recolher, registra-se a diferença entre os impostos incidentes sobre os montantes de compras e vendas da entidade.

- A) Certo

- B) Errado

#837

ME

Dif. 2

(CEBRASPE/Auditor Fiscal – SEFAZ-AL/2020) No sistema de inventário periódico, o custo das mercadorias vendidas somente pode ser apurado ao final do período, após a realização do inventário físico dos estoques.

- A) Certo

- B) Errado

- C)

- D)

- E)

#836

ME

Dif. 2

(CESPE/Analista de Controle – Contábil – TCE-PR/2016) No estoque da empresa comercial RT Ltda., havia, no início de maio de 2015, 50 unidades de raquetes de tênis, no valor de R$ 200 cada uma. Naquele mês, a empresa comprou, no dia 10, 150 unidades desse mesmo produto, ao custo unitário de R$ 210, e, no dia 18, outras 120 unidades, ao custo total de R$ 26.400. Por apresentarem defeitos, em 24 de maio, 40 unidades da última compra foram devolvidas. A empresa registrou, também, duas vendas dessas raquetes, ao preço unitário de R$ 350: 80 unidades foram vendidas em 15 de maio e 180 unidades foram vendidas em 23 de maio. A empresa mantém um controle permanente do estoque. Assinale a opção correta acerca das operações apresentadas no mês de maio de 2015.

- A) O custo das vendas seria igual a R$ 63.875, se fosse utilizado o método primeiro que entra, primeiro que sai (PEPS).

- B) Se fosse calculado pelo método da média ponderada, o valor do estoque, após a primeira venda, seria inferior a R$ 25.000.

- C) O estoque final, que era de 20 unidades, teria custo unitário de R$ 214, se fosse utilizado o método da média ponderada.

- D) O custo das vendas calculado pelo método da média ponderada é igual a R$ 91.000.

- E) Entre todos os métodos utilizados, o da média ponderada é aquele que fornece o menor custo das mercadorias vendidas.

#835

ME

Dif. 2

(CEBRASPE/Analista Administrativo – Contabilidade – EBSERH/2018) Uma empresa adquiriu R$ 220.000 de materiais para a produção, sendo recuperáveis R$ 20.000 de IPI e R$ 24.000 de ICMS. Considerando essa situação hipotética, julgue os seguintes itens a respeito do tratamento contábil aplicável aos impostos e às contribuições.

O lançamento contábil a ser realizado na data de aquisição dos materiais deverá ser o seguinte:

D – Estoque de matérias-primas – R$ 176.000

D – IPI a recuperar – R$ 20.000

D – ICMS a recuperar – R$ 24.000

C – Fornecedores – R$ 220.000

O lançamento contábil a ser realizado na data de aquisição dos materiais deverá ser o seguinte:

D – Estoque de matérias-primas – R$ 176.000

D – IPI a recuperar – R$ 20.000

D – ICMS a recuperar – R$ 24.000

C – Fornecedores – R$ 220.000

- A) Certo

- B) Errado

#834

ME

Dif. 2

(CESPE/Perito Criminal – Contabilidade – PF/2018) Para uma empresa que utilize o sistema de inventário periódico baseado na conta de mercadorias com função desdobrada, o valor do estoque existente pode ser conhecido a qualquer momento mediante a verificação do saldo da conta de mercadorias.

- A) Certo

- B) Errado

#833

ME

Dif. 2

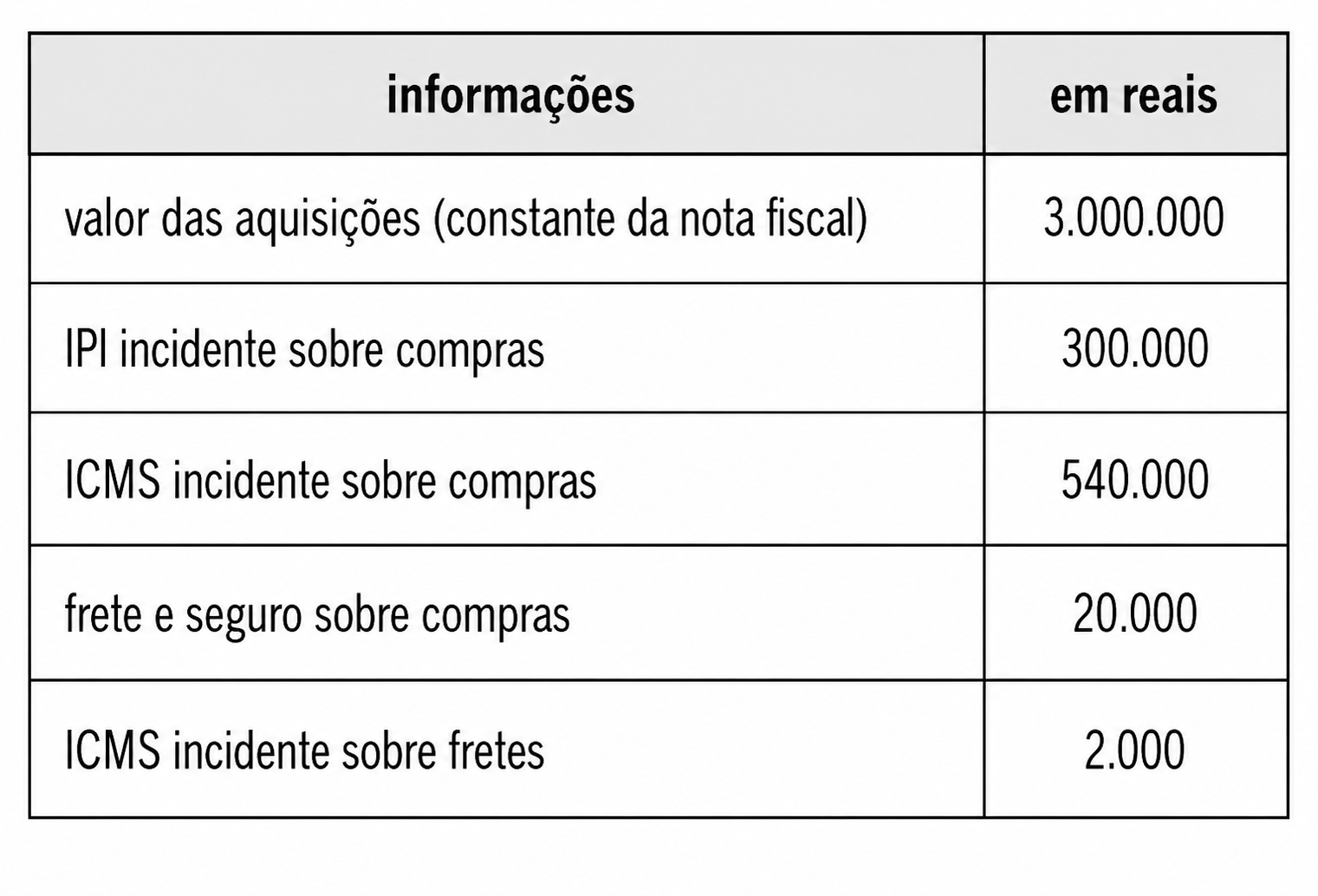

(CESPE/Perito Criminal – SSP-MA/2018) Determinado estabelecimento comercial, equiparado à indústria para fins de IPI, adotou o controle de estoques por meio de inventário permanente e verificou, em dado período, as transações com mercadorias apresentadas na tabela abaixo.

Considerando-se que os estoques de mercadorias do estabelecimento para revenda às indústrias tenham sido de R$ 280.000 no início desse período e de R$ 50.000 no fim, é correto afirmar que, nessas condições, o custo, em reais, das mercadorias vendidas no período foi:

Considerando-se que os estoques de mercadorias do estabelecimento para revenda às indústrias tenham sido de R$ 280.000 no início desse período e de R$ 50.000 no fim, é correto afirmar que, nessas condições, o custo, em reais, das mercadorias vendidas no período foi:

- A) inferior a 2.500.000.

- B) superior a 2.500.000 e inferior a 2.800.000.

- C) superior a 2.800.000 e inferior a 3.100.000.

- D) superior a 3.100.000 e inferior a 3.400.000.

- E) superior a 3.400.000.

#832

ME

Dif. 2

(CESPE/Auditor Fiscal – SEFAZ-RS/2019) Ao final do exercício social, uma empresa que utiliza o sistema de inventário periódico realizou a contagem de estoques; porém, em auditoria, o auditor deseja calcular o estoque final de mercadorias com base nas informações contábeis. Para essa empresa, os saldos são os seguintes:

Estoque inicial: R$ 55.000

Compras líquidas: R$ 100.000

Receita de vendas: R$ 175.000

Lucro bruto: R$ 105.000

Nessa situação hipotética, desconsiderando-se os efeitos de impostos/tributos e de demais receitas/despesas não citadas, o valor do estoque final de mercadorias com base nos saldos contábeis apresentados é igual a:

Estoque inicial: R$ 55.000

Compras líquidas: R$ 100.000

Receita de vendas: R$ 175.000

Lucro bruto: R$ 105.000

Nessa situação hipotética, desconsiderando-se os efeitos de impostos/tributos e de demais receitas/despesas não citadas, o valor do estoque final de mercadorias com base nos saldos contábeis apresentados é igual a:

- A) R$ 50.000

- B) R$ 70.000

- C) R$ 75.000

- D) R$ 85.000

- E) R$ 155.000

#831

ME

Dif. 2

(CESPE/Auditor Fiscal – SEFAZ-AL/2020) Em um cenário econômico de alta dos preços, a opção pela utilização do método PEPS (primeira que entra, primeiro que sai) provoca custos de mercadorias vendidas em valores maiores do que os que seriam obtidos com a utilização do método da média ponderada.

- A) Certo

- B) Errado

#830

ME

Dif. 2

(CEBRASPE/Auditor Fiscal – SEFAZ RR/2021) O ICMS incidente sobre as operações de compra de mercadorias para revenda deve ser reconhecido contabilmente pela adquirente:

- A) No resultado, como despesa do período em que se deu a aquisição das mercadorias.

- B) No ativo, como um componente do custo de aquisição das mercadorias.

- C) No ativo, como um direito junto ao fisco estadual ou, se for o caso, ao fisco do Distrito Federal.

- D) No ativo, como uma despesa antecipada.

- E) No passivo, como uma obrigação junto ao fisco estadual ou, se for o caso, ao fisco do Distrito Federal.

#829

ME

Dif. 2

(CEBRASPE/Auditor Fiscal – SEFAZ SE/2022) A empresa comercial X adquiriu 10.000 unidades de mercadorias para revenda, tendo ocorrido os seguintes gastos:

Preço de compra por unidade: R$ 5,00

ICMS embutido no preço de compra por unidade: R$ 0,80

Frete: R$ 200,00

Armazenamento: R$ 1.000,00

Comercialização: R$ 800,00

A empresa revendeu todas as unidades adquiridas.

Nessa situação hipotética, o custo das mercadorias vendidas totalizou:

Preço de compra por unidade: R$ 5,00

ICMS embutido no preço de compra por unidade: R$ 0,80

Frete: R$ 200,00

Armazenamento: R$ 1.000,00

Comercialização: R$ 800,00

A empresa revendeu todas as unidades adquiridas.

Nessa situação hipotética, o custo das mercadorias vendidas totalizou:

- A) R$ 42.000,00

- B) R$ 42.200,00

- C) R$ 50.200,00

- D) R$ 51.200,00

- E) R$ 52.000,00

#828

ME

Dif. 2

(CESPE/Auditor Fiscal – SEFAZ CE/2021) Por realizar uma média entre os preços de aquisição mais antigos e os mais novos, o método da média ponderada móvel invariavelmente aponta um custo da mercadoria vendida mais alto do que aquele que seria apurado pelo método PEPS (primeiro a entrar, primeiro a sair).

- A) Certo

- B) Errado

#827

ME

Dif. 2

(CESPE/Analista – Ciências Contábeis – TCE-RS/2018) O método da média ponderada móvel para avaliação de estoques considera, a cada nova compra, o recálculo do custo médio das mercadorias disponíveis para venda.

- A) Certo

- B) Errado

#826

ME

Dif. 2

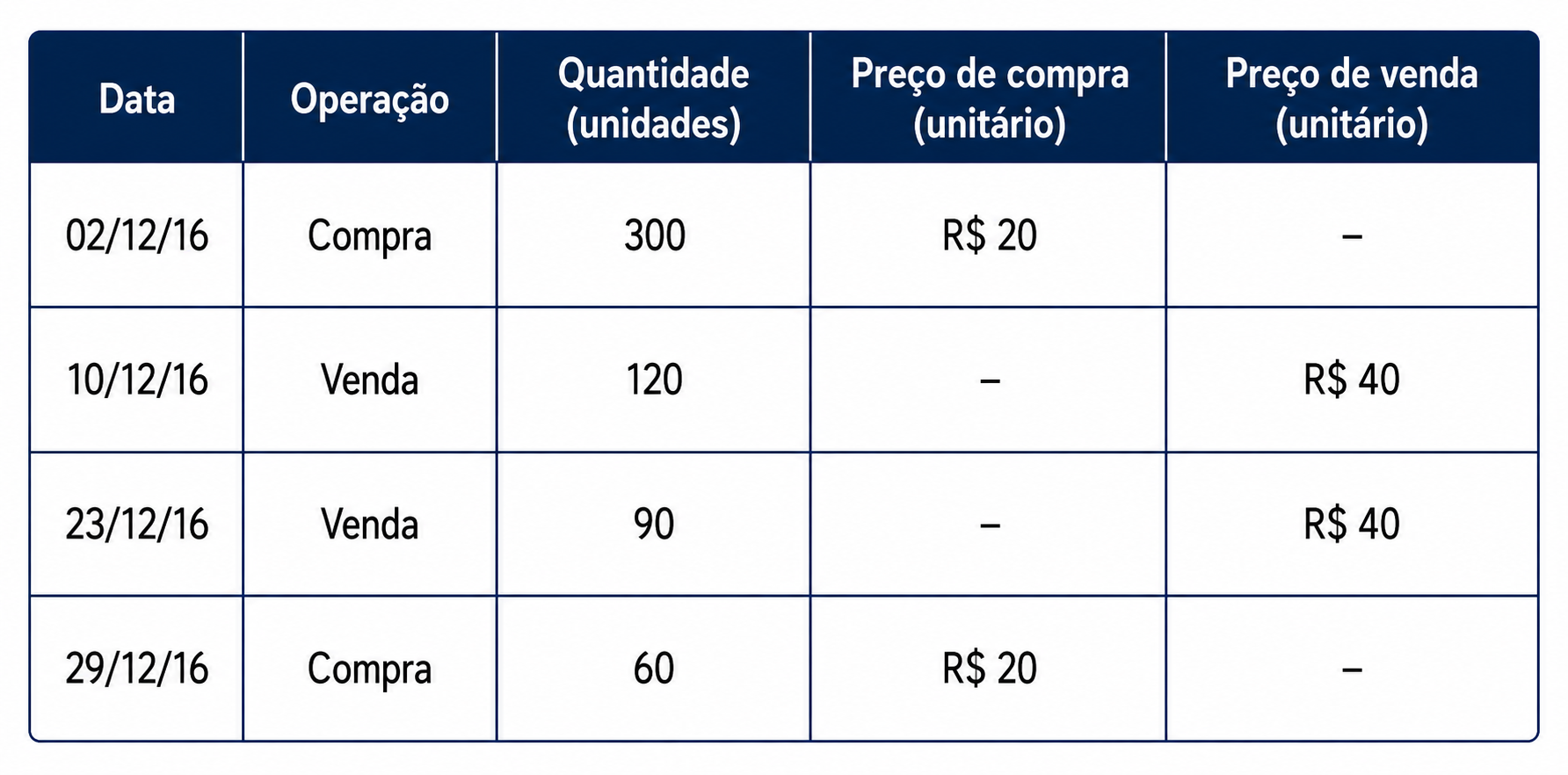

(FCC/Analista – Contabilidade – TRE-SP/2017) A empresa Genipabu S.A. controla o próprio estoque pelo critério da Média Ponderada Móvel. No mês de dezembro de 2016, a empresa realizou as operações da tabela abaixo.

A empresa possuía, no final de novembro de 2016, 300 unidades em seu estoque final, ao custo médio unitário de R$ 10,00.

O valor do estoque final de 2016 era, em reais:

A empresa possuía, no final de novembro de 2016, 300 unidades em seu estoque final, ao custo médio unitário de R$ 10,00.

O valor do estoque final de 2016 era, em reais:

- A) 6.955,00.

- B) 8.100,00.

- C) 6.000,00.

- D) 7.050,00.

- E) 3.000,00.

#825

ME

Dif. 2

(FGV/Consultor do Tesouro Estadual – Ciências Contábeis – SEFAZ ES/2022) Em 02/01/X0, uma loja de vestidos tinha seu estoque avaliado em R$ 1.000, composto por 10 unidades de vestidos. No mês de janeiro ocorreram as seguintes transações:

08/01: compra de 15 vestidos por R$ 110,00 cada. Frete: R$ 120,00; seguro: R$ 180,00.

12/01: venda de 12 vestidos por R$ 300,00 cada. Comissão: 20% sobre o preço de venda.

20/01: compra de 8 vestidos por R$ 140,00 cada. Frete: R$ 200,00 (seguro pago pelo vendedor).

28/01: venda de 18 vestidos por R$ 340,00 cada. Comissão: 20% sobre o preço de venda.

Assinale a opção que indica o custo das mercadorias vendidas em janeiro de X0, considerando que a loja utiliza o método PEPS (FIFO).

08/01: compra de 15 vestidos por R$ 110,00 cada. Frete: R$ 120,00; seguro: R$ 180,00.

12/01: venda de 12 vestidos por R$ 300,00 cada. Comissão: 20% sobre o preço de venda.

20/01: compra de 8 vestidos por R$ 140,00 cada. Frete: R$ 200,00 (seguro pago pelo vendedor).

28/01: venda de 18 vestidos por R$ 340,00 cada. Comissão: 20% sobre o preço de venda.

Assinale a opção que indica o custo das mercadorias vendidas em janeiro de X0, considerando que a loja utiliza o método PEPS (FIFO).

- A) R$ 3.370,00

- B) R$ 3.603,00

- C) R$ 3.650,00

- D) R$ 3.775,00

- E) R$ 3.883,00

#824

ME

Dif. 2

(CESPE/Técnico-Administrativo – BACEN/2013) A perda registrada em função de frete pago na compra de mercadoria devolvida representa despesa operacional do período considerado.

- A) Certo

- B) Errado

#823

ME

Dif. 2

(CESPE/Adaptada/Auditor Fiscal – SEFAZ RS/2019) As informações mostradas a seguir foram extraídas de uma nota fiscal emitida por fornecedor a uma companhia industrial que havia adquirido matérias-primas para seu processo produtivo:

Valor das mercadorias: R$ 100.000,00

IPI destacado: R$ 10.000,00

Alíquota de ICMS: 18%

Se a transação não implicou outros custos, então a companhia industrial deve ter contabilizado:

Valor das mercadorias: R$ 100.000,00

IPI destacado: R$ 10.000,00

Alíquota de ICMS: 18%

Se a transação não implicou outros custos, então a companhia industrial deve ter contabilizado:

- A) R$ 82.000,00 como entrada no estoque de mercadorias.

- B) R$ 18.000,00 como tributos a compensar.

- C) R$ 110.000,00 como custo de produção.

- D) R$ 21.951,20 como ICMS a compensar.

- E) R$ 10.000,00 como despesa de IPI.

#822

ME

Dif. 2

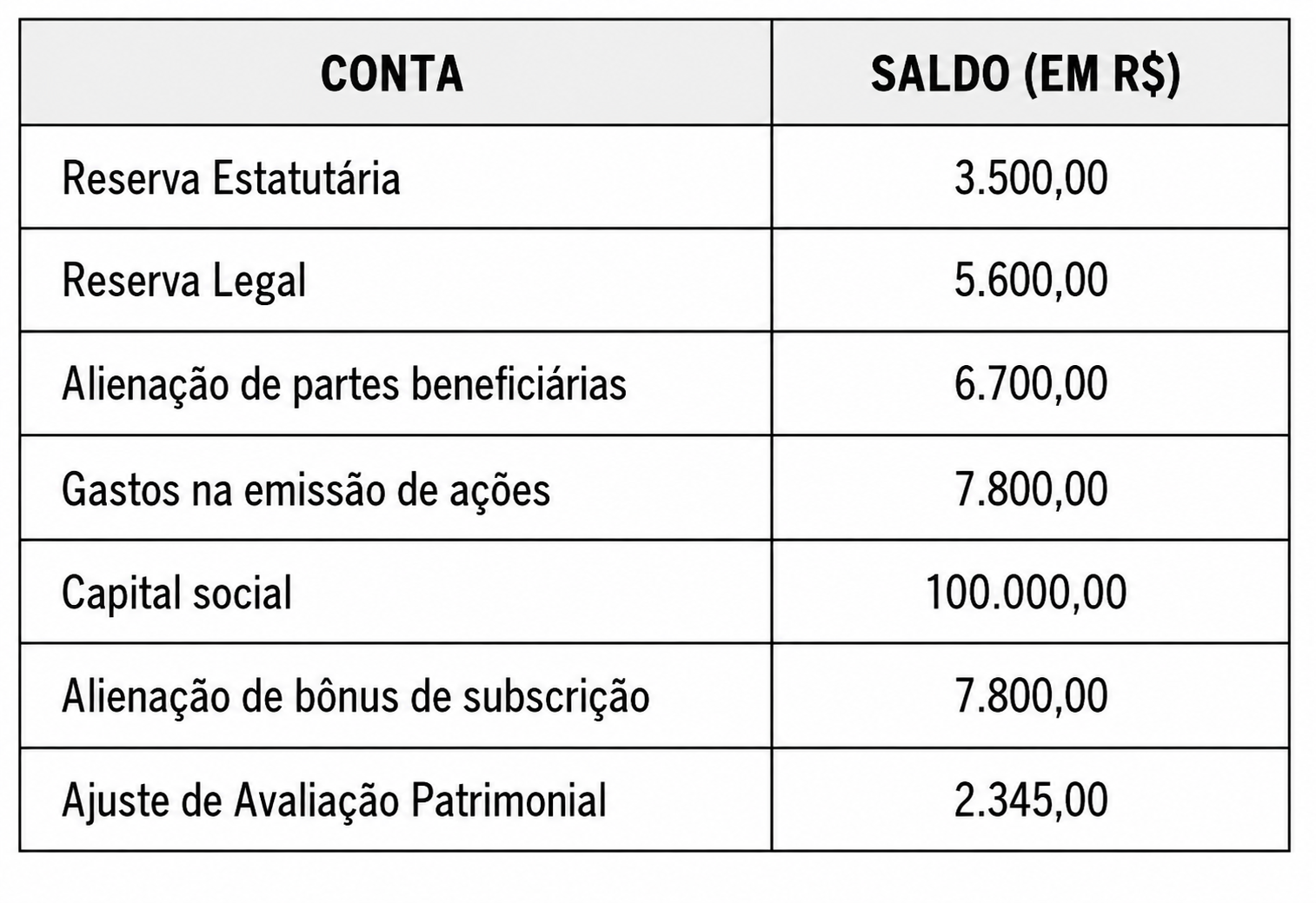

(VUNESP/Inspector Fiscal de Rendas IV – Contabilidade – ISS-Guarulhos/2019) A Cia W apresentou os saldos abaixo em suas contas patrimoniais (em R$):

Os saldos das contas Reserva de Capital e Reservas de Lucros são, em R$, respectivamente:

Os saldos das contas Reserva de Capital e Reservas de Lucros são, em R$, respectivamente:

- A) 14.500,00 e 11.445,00.

- B) 14.500,00 e 9.100,00.

- C) 6.700,00 e 9.100,00.

- D) 7.800,00 e 11.445,00.

- E) 7.800,00 e 9.100,00.

#821

ME

Dif. 2

(FGV/Analista Contábil – POCEMPA/2014) Em dezembro de 2013, determinada empresa efetuou a emissão de novas ações no valor de R$ 100.000,00. No processo, a empresa incorreu em gastos diretos, vinculados à emissão, no valor de R$ 5.000,00.

A emissão não foi bem-sucedida, e não teve compradores.

Os gastos com a emissão foram contabilizados como:

A emissão não foi bem-sucedida, e não teve compradores.

Os gastos com a emissão foram contabilizados como:

- A) Despesa.

- B) Ativo Intangível.

- C) Ativo Diferido.

- D) Redutores do Patrimônio Líquido.

- E) Prejuízos Acumulados.

#820

ME

Dif. 2

(FGV/TNS II – Ciências Contábeis – Pref. Salvador - BA/2017) Assinale a opção que indica a diferença entre Reserva para Contingências (RC) e Provisão para Riscos Fiscais e outras contingências (PRF).

- A) (RC) representa uma expectativa de perdas ainda não incorridas; (PRF) destina-se a dar cobertura a fatos já incorridos.

- B) (RC) é uma conta do passivo; (PRF) é uma conta do patrimônio líquido.

- C) (RC) é formada com a finalidade de reconhecer uma perda julgada possível; (PRF) é formada com a finalidade de reconhecer uma perda julgada provável.

- D) (RC) utiliza valores que não podem ser estimados; (PRF) utiliza valores que podem ser estimados.

- E) (RC) representa mecanismo usual da empresa; (PRF) não é constituída com frequência.

#819

ME

Dif. 2

(FGV/Investigador de Polícia – PC-AM/2022) Com o objetivo de diminuir a circulação de suas ações no mercado, uma sociedade empresária adquiriu, à vista, ações de sua própria sociedade para mantê-las em tesouraria.

Assinale a opção que indica o efeito da transação na equação fundamental da contabilidade.

Assinale a opção que indica o efeito da transação na equação fundamental da contabilidade.

- A) Diminuição do ativo e aumento do passivo.

- B) Diminuição do ativo e aumento do ativo.

- C) Diminuição do patrimônio líquido e aumento do patrimônio líquido.

- D) Diminuição do ativo e diminuição do patrimônio líquido.

- E) Aumento do passivo e diminuição do patrimônio líquido.