Contabilidade de Custos — 256 questão(ões)

#1228

ME

Dif. 2

(CEBRASPE/Tecnólogo – FUB/2015) A respeito dos conceitos e técnicas utilizadas na análise de custos, julgue o item que se segue.

No método dos centros de custos, os custos diretos são distribuídos de forma proporcional entre os departamentos.

No método dos centros de custos, os custos diretos são distribuídos de forma proporcional entre os departamentos.

- A) CERTO

- B) ERRADO

#1227

ME

Dif. 2

(CEBRASPE/Auditor – TCE-PR/2016) Em relação a custos indiretos, assinale a opção correta.

- A) A sequência lógica utilizada por empresas departamentalizadas para rateio dos custos indiretos pressupõe o carregamento dos custos dos departamentos de serviços para os de produção e, em seguida, destes para os produtos.

- B) Os departamentos de serviços em que predominam os custos fixos devem utilizar os serviços prestados aos outros departamentos como base de rateio; aqueles em que os custos variáveis sejam os predominantes devem utilizar o potencial de uso como critério.

- C) Os custos indiretos de fabricação não podem conter outros custos que sejam diretamente associáveis aos produtos.

- D) O rateio de custos indiretos é um processo objetivo e não arbitrário, uma vez que se baseia em medidas quantitativas.

- E) A departamentalização contribui para alocação dos custos indiretos, pois nela deixam de ocorrer as alocações reflexivas.

#1226

ME

Dif. 2

(CEBRASPE/Auditor – CAGE-RS/2018) A departamentalização auxilia na alocação racional de custos aos produtos, mas exige que seus diversos componentes estejam adequadamente conceituados e mensurados. Para a contabilidade de custos, um desses componentes é a unidade mínima de acumulação de custos indiretos, conceito que define

- A) os departamentos de serviços.

- B) os centros de custos.

- C) a gerência de administração da produção.

- D) a equipe de contabilidade de custos.

- E) os departamentos de produção.

#1225

ME

Dif. 2

(CEBRASPE/Auditor do Estado – Ciências Contábeis – SECONT-ES/2023) Relativamente aos métodos e sistemas de apuração de custos, julgue o item seguinte.

A utilização da departamentalização na apuração de custos elimina os rateios arbitrários e transforma em diretos custos que, sem ela, seriam indiretos.

A utilização da departamentalização na apuração de custos elimina os rateios arbitrários e transforma em diretos custos que, sem ela, seriam indiretos.

- A) Certo

- B) Errado

#1224

ME

Dif. 2

(CEBRASPE/Auditor do Tesouro Municipal – SEFIN-Fortaleza-CE/2023) Julgue o item seguinte, relacionados ao cálculo do custo unitário de um produto.

Um dos objetivos da departamentalização é reduzir os efeitos da subjetividade e da arbitrariedade que envolvem a escolha dos critérios de rateio dos custos indiretos de fabricação, permitindo, assim, uma apuração mais precisa do custo unitário dos produtos.

Um dos objetivos da departamentalização é reduzir os efeitos da subjetividade e da arbitrariedade que envolvem a escolha dos critérios de rateio dos custos indiretos de fabricação, permitindo, assim, uma apuração mais precisa do custo unitário dos produtos.

- A) Certo

- B) Errado

#1223

ME

Dif. 2

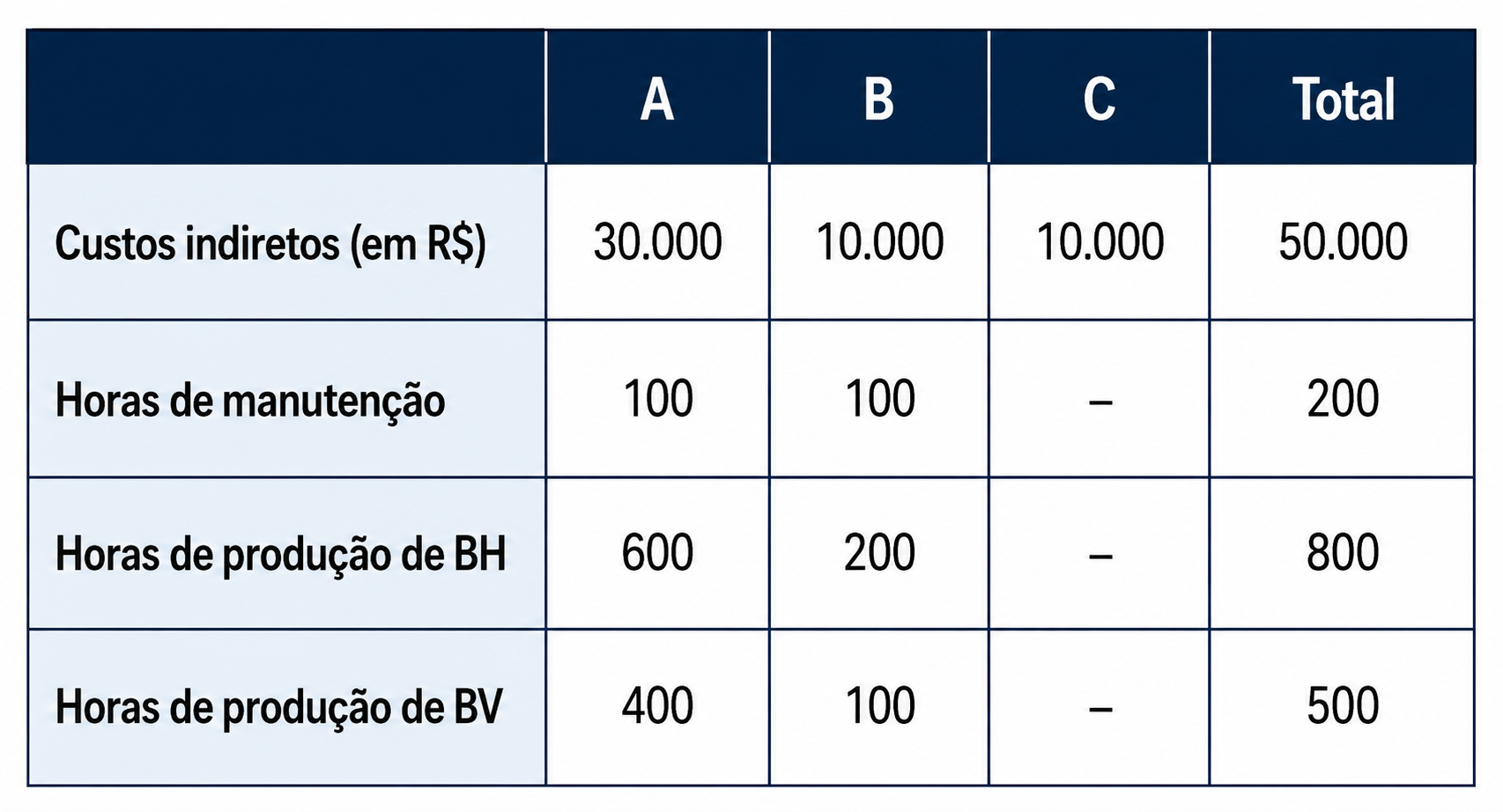

(CEBRASPE/Analista de Controle – TCE-PR/2016) Determinada empresa, que utiliza o método de custeio por absorção, fabrica bicicletas ergométricas do tipo horizontal (BH) e do tipo vertical (BV). Nessa empresa, A e B são os departamentos de produção e C é o departamento de manutenção. O quadro a seguir mostra os custos indiretos incorridos em determinado período e as bases para alocação.

Os custos diretos, já alocados aos produtos, incorridos no período e o volume de produção foram os seguintes:

Custos diretos (em R$):

BH: 59.000

BV: 41.000

Total: 100.000

Quantidade produzida:

BH: 100

BV: 100

Com base nas informações apresentadas, o custo total de fabricação das bicicletas ergométricas BV é igual a

Os custos diretos, já alocados aos produtos, incorridos no período e o volume de produção foram os seguintes:

Custos diretos (em R$):

BH: 59.000

BV: 41.000

Total: 100.000

Quantidade produzida:

BH: 100

BV: 100

Com base nas informações apresentadas, o custo total de fabricação das bicicletas ergométricas BV é igual a

- A) R$ 55.000.

- B) R$ 50.000.

- C) R$ 45.000.

- D) R$ 40.000.

- E) R$ 60.000.

#1222

ME

Dif. 2

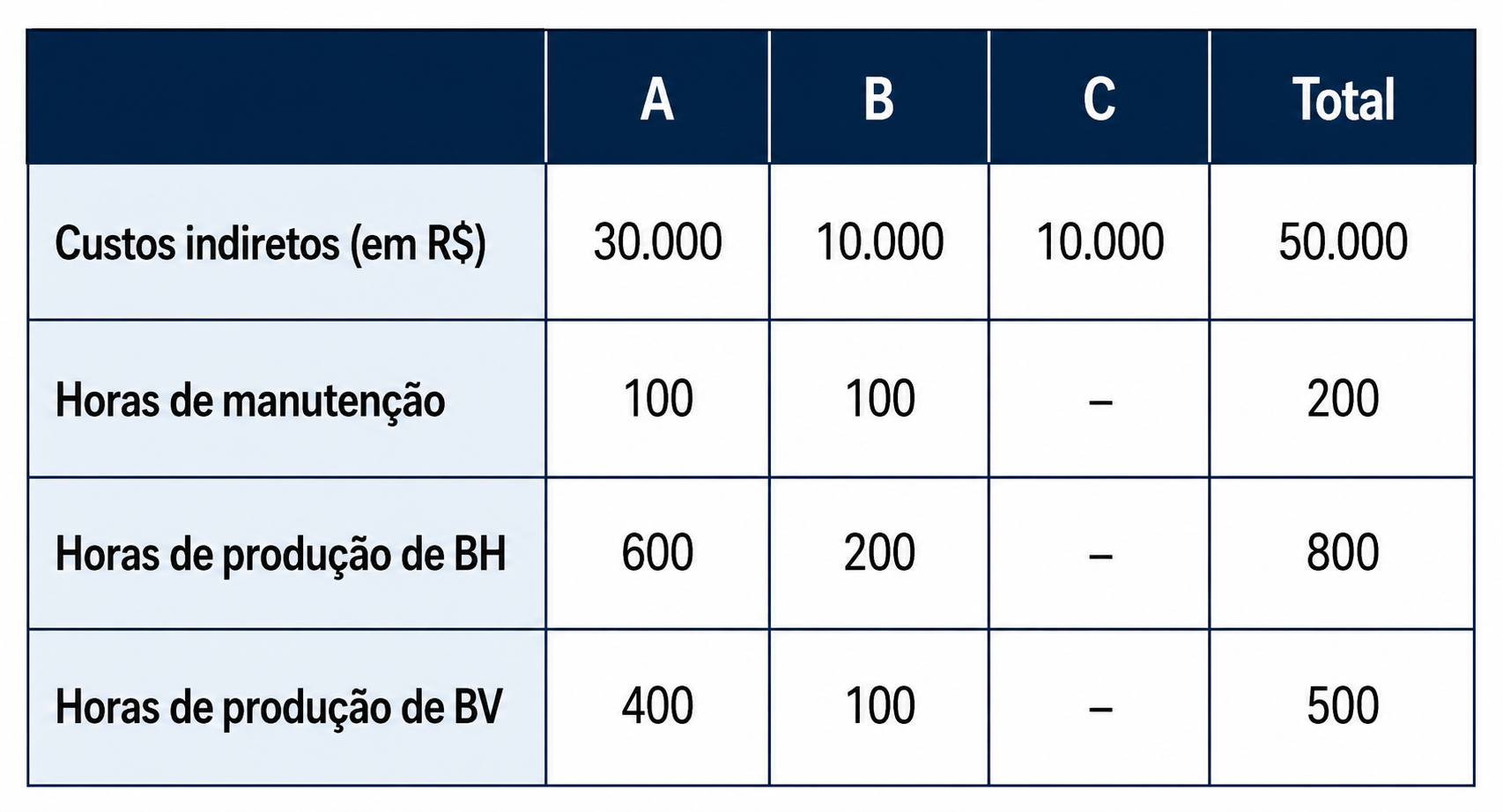

(CEBRASPE/Analista de Controle – TCE-PR/2016) Determinada empresa, que utiliza o método de custeio por absorção, fabrica bicicletas ergométricas do tipo horizontal (BH) e do tipo vertical (BV). Nessa empresa, A e B são os departamentos de produção e C é o departamento de manutenção. O quadro a abaixo mostra os custos indiretos incorridos em determinado período e as bases para alocação.

Os custos diretos, já alocados aos produtos, incorridos no período e o volume de produção foram os seguintes:

Custos diretos (em R$):

BH: 59.000

BV: 41.000

Total: 100.000

Quantidade produzida:

BH: 100

BV: 100

Com base nas informações apresentadas, é correto afirmar que o custo unitário de fabricação da bicicleta ergométrica BH é igual a

Os custos diretos, já alocados aos produtos, incorridos no período e o volume de produção foram os seguintes:

Custos diretos (em R$):

BH: 59.000

BV: 41.000

Total: 100.000

Quantidade produzida:

BH: 100

BV: 100

Com base nas informações apresentadas, é correto afirmar que o custo unitário de fabricação da bicicleta ergométrica BH é igual a

- A) R$ 800.

- B) R$ 700.

- C) R$ 1.100.

- D) R$ 1.000.

- E) R$ 900.

#1221

ME

Dif. 2

(FGV/Agente Fiscalização-Administração – TCM SP/2015) A tabela abaixo apresenta a estrutura de custos resumida da editora Épsilon, que produz dois produtos, L1 e L2.

Considere os custos de depreciação como indiretos. Usando como critério de rateio o volume de produção total, os custos unitários de L1 e de L2 são, respectivamente:

Considere os custos de depreciação como indiretos. Usando como critério de rateio o volume de produção total, os custos unitários de L1 e de L2 são, respectivamente:

- A) R$18,55 e R$18,55;

- B) R$15,50 e R$10,05;

- C) R$10,00 e R$6,00;

- D) R$20,55 e R$16,55;

- E) R$17,45 e R$13,45.

#1220

ME

Dif. 2

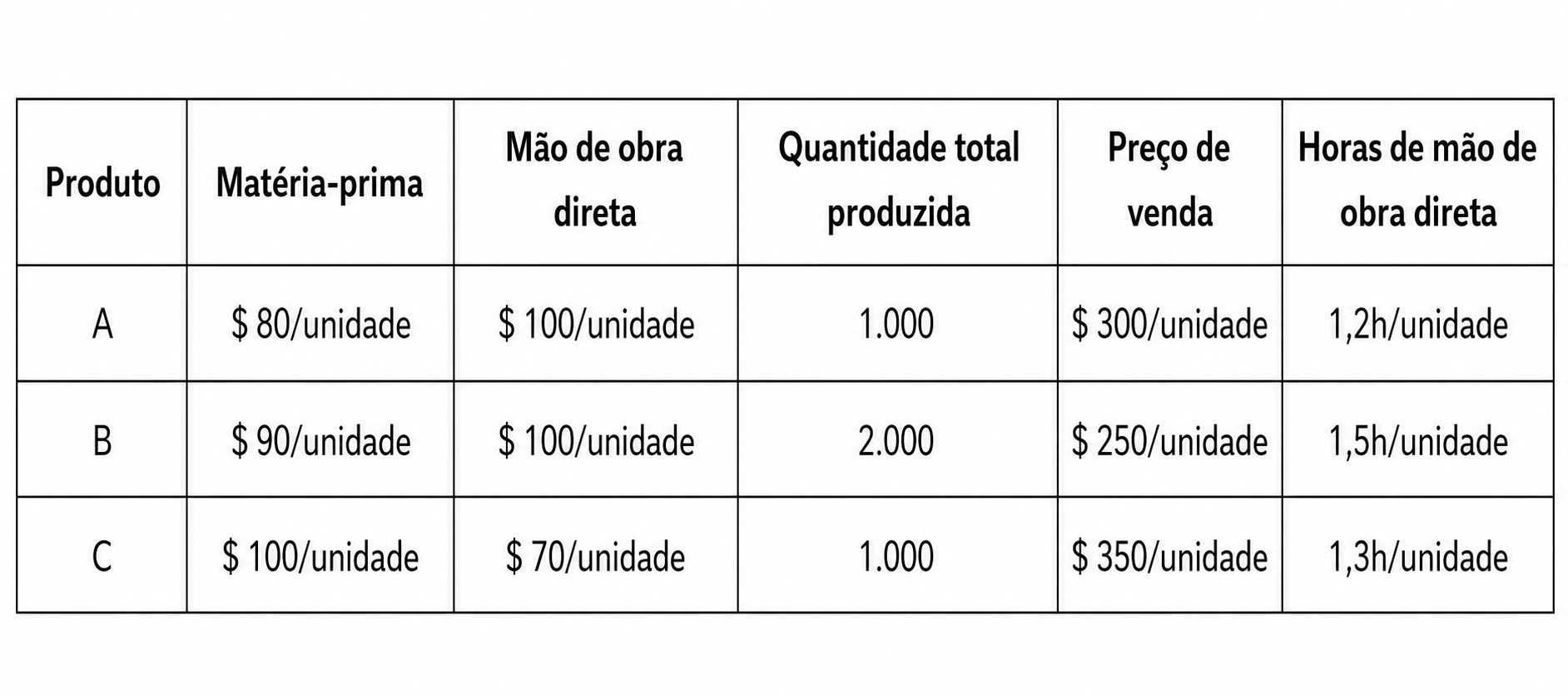

(FGV/Técnico – SEFIN-RO/2018) A Cia. X fabrica três tipos de produtos: simples, de luxo e de superluxo. As informações em relação ao preço unitário, quantidade fabricada por mês e custo direto unitário são as seguintes:

Produto | Preço unitário | Quantidade | Custo direto unitário | Horas de mão de obra por unidade

simples | 30 | 1.000 | 10 | 0,2

luxo | 50 | 800 | 20 | 0,5

super luxo | 100 | 500 | 40 | 1

Os custos indiretos de produção por mês são de R$ 2.200. Estes são rateados de acordo com o gasto com mão de obra direta.

Em 01/01/2017, não havia estoque inicial. No primeiro semestre de 2017 foram vendidas 5.000 unidades de produtos simples, 4.000 unidades de luxo e 2.000 unidades de superluxo.

Em relação ao lucro semestral de cada produto, com base nas informações acima e considerando que a Cia. X utiliza o custeio por absorção, assinale a afirmativa correta.

Produto | Preço unitário | Quantidade | Custo direto unitário | Horas de mão de obra por unidade

simples | 30 | 1.000 | 10 | 0,2

luxo | 50 | 800 | 20 | 0,5

super luxo | 100 | 500 | 40 | 1

Os custos indiretos de produção por mês são de R$ 2.200. Estes são rateados de acordo com o gasto com mão de obra direta.

Em 01/01/2017, não havia estoque inicial. No primeiro semestre de 2017 foram vendidas 5.000 unidades de produtos simples, 4.000 unidades de luxo e 2.000 unidades de superluxo.

Em relação ao lucro semestral de cada produto, com base nas informações acima e considerando que a Cia. X utiliza o custeio por absorção, assinale a afirmativa correta.

- A) Do produto simples, é de R$ 19.600.

- B) Do produto de luxo, é de R$ 115.600.

- C) Do produto de luxo, é de R$ 116.000.

- D) Do produto de superluxo, é de R$ 115.600.

- E) Do produto de superluxo, é de R$ 120.000.

#1219

ME

Dif. 2

(FGV/Auditor Fiscal Tributário – ISS Paulínia-SP/2021) Uma fábrica produz e vende dois tipos de computadores, portáteis e de mesa. O computador portátil era vendido por R$ 5.000 e, o de mesa, por R$ 3.000.

Em janeiro de X0, não havia estoque inicial. No mês, a fábrica produziu 100 computadores portáteis e 90 de mesa, e foram vendidos 80 computadores portáteis e 60 de mesa.

A mão de obra direta tem um custo de R$ 80 por hora trabalhada. No processo produtivo, é necessário trabalhar três horas na produção do computador portátil e duas horas para produzir o computador de mesa. Ainda, cada computador consome, respectivamente, R$ 600 e R$ 800 de matéria prima em sua produção.

Já os custos indiretos de fabricação comuns aos dois tipos são de R$ 50.000 ao mês. Este valor é rateado de acordo com o gasto com mão de obra direta.

Considerando apenas esses fatos e que a fábrica utiliza o Método de Custeio por Absorção, assinale a afirmativa correta.

Em janeiro de X0, não havia estoque inicial. No mês, a fábrica produziu 100 computadores portáteis e 90 de mesa, e foram vendidos 80 computadores portáteis e 60 de mesa.

A mão de obra direta tem um custo de R$ 80 por hora trabalhada. No processo produtivo, é necessário trabalhar três horas na produção do computador portátil e duas horas para produzir o computador de mesa. Ainda, cada computador consome, respectivamente, R$ 600 e R$ 800 de matéria prima em sua produção.

Já os custos indiretos de fabricação comuns aos dois tipos são de R$ 50.000 ao mês. Este valor é rateado de acordo com o gasto com mão de obra direta.

Considerando apenas esses fatos e que a fábrica utiliza o Método de Custeio por Absorção, assinale a afirmativa correta.

- A) O lucro com a venda de computadores de mesa é de R$ 109.900.

- B) O lucro com a venda de computadores de mesa é de R$ 111.289.

- C) O lucro com a venda de computadores portáteis é de R$ 384.750.

- D) O lucro com a venda de computadores portáteis é de R$ 306.133.

- E) O lucro total com a venda de computadores é de R$ 405.200.

#1218

ME

Dif. 2

(FGV/Auditor Fiscal de Tributos Estaduais - SEFAZ-AM/2022) Uma fábrica produzia chapéus e bonés. Em janeiro de X0, a produção de chapéus e de bonés consumiu, respectivamente, R$30.000 e R$20.000 em matéria prima.

Além disso, os gastos com mão de obra direta foram de R$45.000, sendo que R$18.000 diziam respeito à produção dos chapéus e, R$27.000, à produção dos bonés.

Ainda, os gastos com depreciação da máquina e energia elétrica foram de R$60.000. Estes são alocados proporcionalmente entre os dois produtos, com base no consumo de mão de obra.

Assinale a opção que indica o custo com a produção dos bonés em janeiro de X0.

Além disso, os gastos com mão de obra direta foram de R$45.000, sendo que R$18.000 diziam respeito à produção dos chapéus e, R$27.000, à produção dos bonés.

Ainda, os gastos com depreciação da máquina e energia elétrica foram de R$60.000. Estes são alocados proporcionalmente entre os dois produtos, com base no consumo de mão de obra.

Assinale a opção que indica o custo com a produção dos bonés em janeiro de X0.

- A) R$47.000.

- B) R$71.000.

- C) R$76.684.

- D) R$77.000.

- E) R$83.000.

#1217

ME

Dif. 2

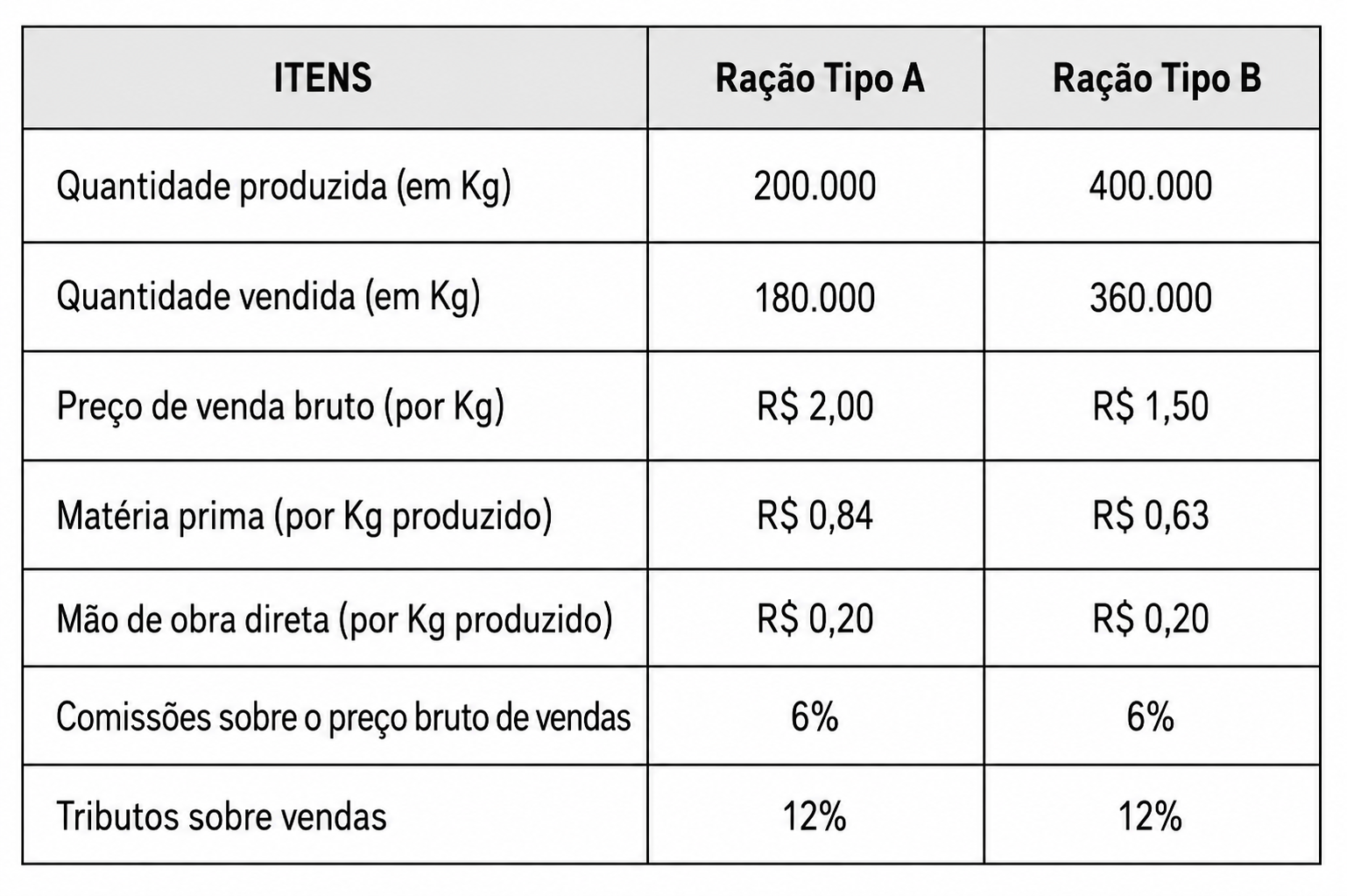

(FCC/ACE – TCM-GO/2015) Considere as informações da Cia. Alfa, referentes ao mês de dezembro de 2014.

No início do mês de dezembro de 2014 não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Os custos fixos indiretos e as despesas fixas indiretas mensais são, respectivamente, R$ 20.000,00 e R$ 10.000,00.

Considerando que a empresa utiliza como critério de rateio o custo total de matéria prima, os valores dos estoques finais de ração tipo A e de ração tipo B em 31/12/2014, pelo método de custeio por absorção são, respectivamente, em reais,

No início do mês de dezembro de 2014 não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Os custos fixos indiretos e as despesas fixas indiretas mensais são, respectivamente, R$ 20.000,00 e R$ 10.000,00.

Considerando que a empresa utiliza como critério de rateio o custo total de matéria prima, os valores dos estoques finais de ração tipo A e de ração tipo B em 31/12/2014, pelo método de custeio por absorção são, respectivamente, em reais,

- A) 22.000,00 e 35.000,00.

- B) 21.600,00 e 34.400,00.

- C) 23.200,00 e 36.800,00.

- D) 21.940,00 e 34.040,00.

- E) 24.000,00 e 38.000,00.

#1216

ME

Dif. 2

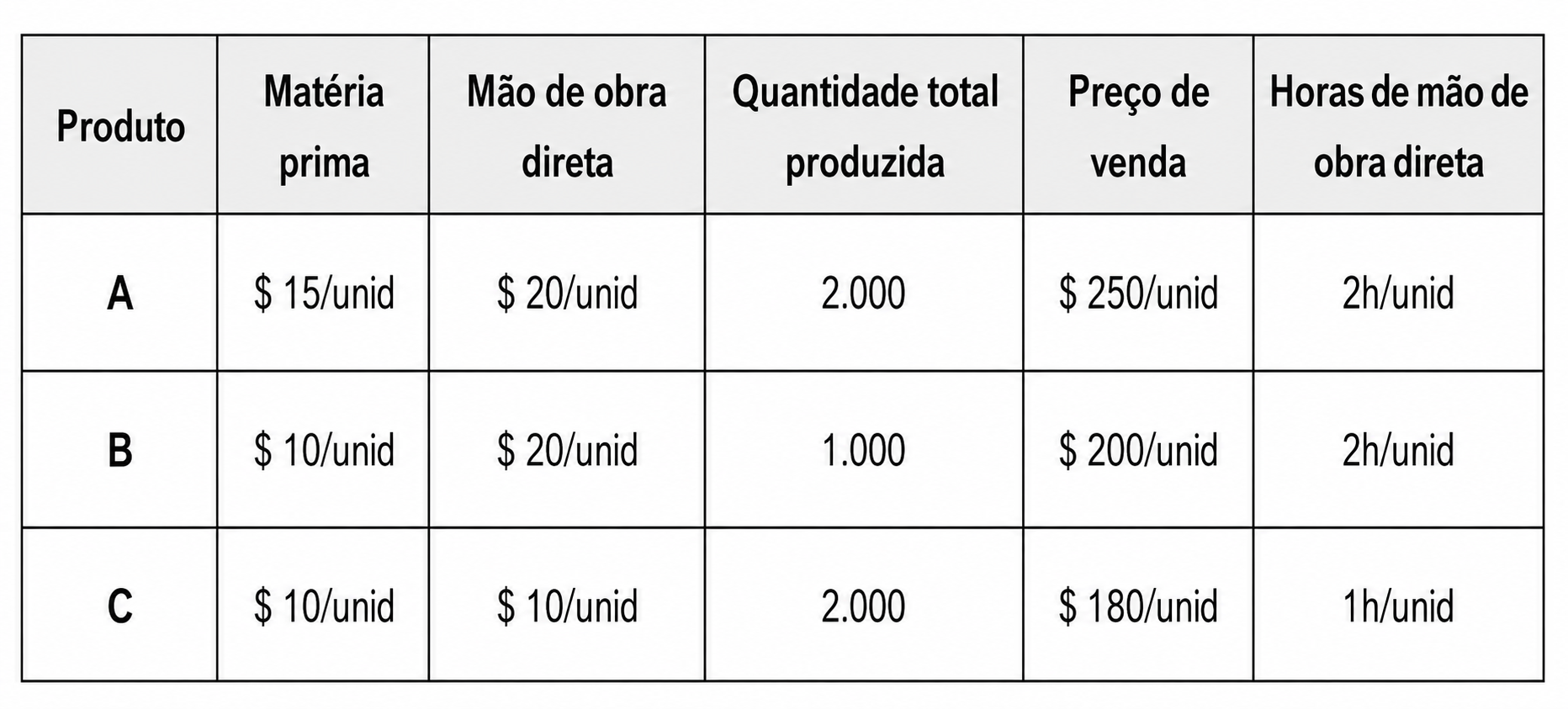

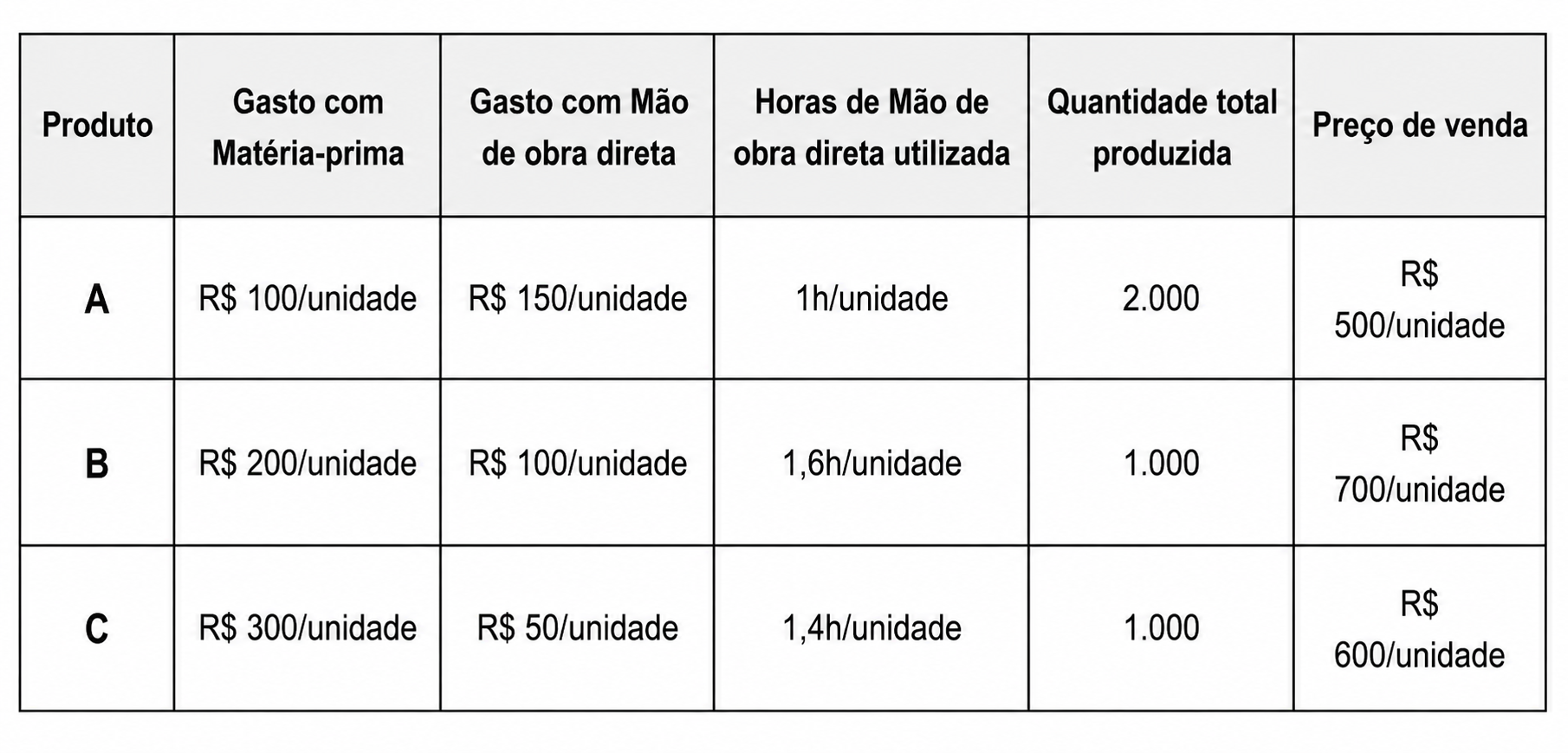

(FCC/Auditor Fiscal – Pref. Teresina-PI/2016) A Cia. Líder produz três produtos em um único departamento e utiliza o método de custeio por absorção para avaliação dos estoques e apuração dos custos dos produtos. Ao analisar o processo produtivo no mês de dezembro de 2015, a empresa obteve as seguintes informações da tabela abaixo.

Os custos indiretos totais incorridos no mês de dezembro de 2015 totalizaram R$ 360.000,00 e a Cia. Líder os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção, no mês de dezembro de 2015, para os produtos A, B e C foram, respectivamente, em reais,

Os custos indiretos totais incorridos no mês de dezembro de 2015 totalizaram R$ 360.000,00 e a Cia. Líder os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção, no mês de dezembro de 2015, para os produtos A, B e C foram, respectivamente, em reais,

- A) 125; 80; 115.

- B) 35; 30; 20.

- C) 107; 102; 92.

- D) 80; 75; 65.

- E) 125; 120; 65.

#1215

ME

Dif. 2

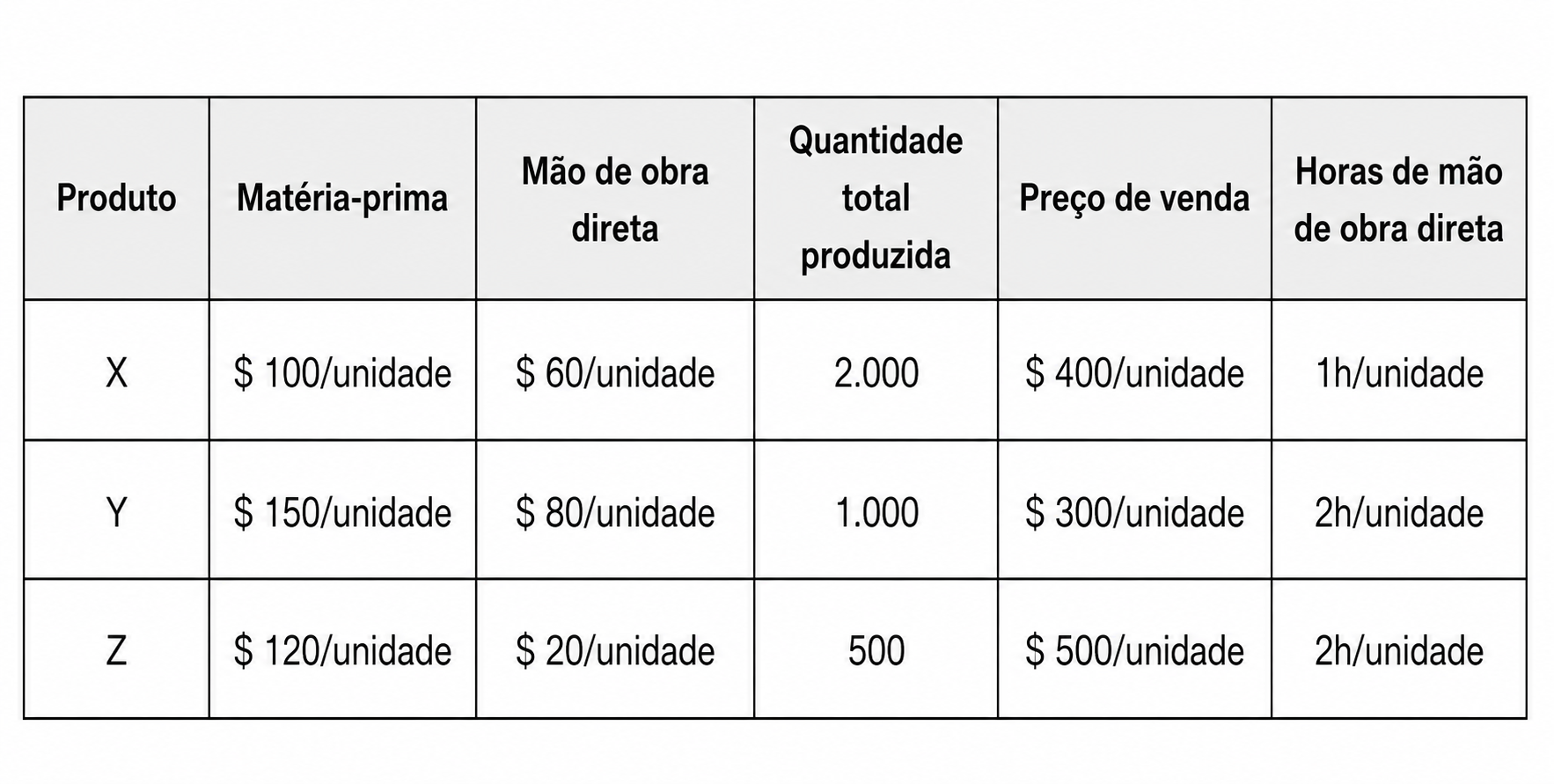

(FCC/Auditor Fiscal – Pref. São Luís-MA/2018) A Cia. Chuva Fina fabrica os produtos A, B e C utilizando um único departamento. Ao analisar a produção ocorrida no mês de abril de 2018, a Cia. obteve as seguintes informações apresentadas na tabela abaixo.

Os custos indiretos totais incorridos no mês de abril de 2018 foram R$ 200.000,00 e são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada, tendo em vista que a Cia. Chuva Fina utiliza o método de custeio por absorção. Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção do mês de abril de 2018 para os produtos A, B e C foram, respectivamente, em reais,

Os custos indiretos totais incorridos no mês de abril de 2018 foram R$ 200.000,00 e são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada, tendo em vista que a Cia. Chuva Fina utiliza o método de custeio por absorção. Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção do mês de abril de 2018 para os produtos A, B e C foram, respectivamente, em reais,

- A) 290,00; 364,00 e 406,00

- B) 283,33; 366,67 e 416,67

- C) 290,00; 340,00 e 390,00

- D) 250,00; 300,00 e 350,00

- E) 300,00; 350,00 e 400,00

#1214

ME

Dif. 2

(FCC/Auditor Fiscal - SEFAZ-SC/2018) A Cia. Só Novelos produz os produtos X, Y e Z em um único departamento. Ao analisar o processo produtivo de determinado mês, a Cia. obteve as informações apresentadas na tabela abaixo.

Sabe-se que a Cia. Só Novelos utiliza o custeio por absorção e os custos fixos indiretos totais incorridos nesse mês foram R$ 175.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada. Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção do produto

Sabe-se que a Cia. Só Novelos utiliza o custeio por absorção e os custos fixos indiretos totais incorridos nesse mês foram R$ 175.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada. Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção do produto

- A) X foi R$ 210,00.

- B) Y foi R$ 265,00.

- C) Z foi R$ 175,00.

- D) X foi R$ 195,00.

- E) Y foi R$ 230,00.

#1213

ME

Dif. 2

(CESPE/Auditor Governamental – Geral – CGE PI/2015)

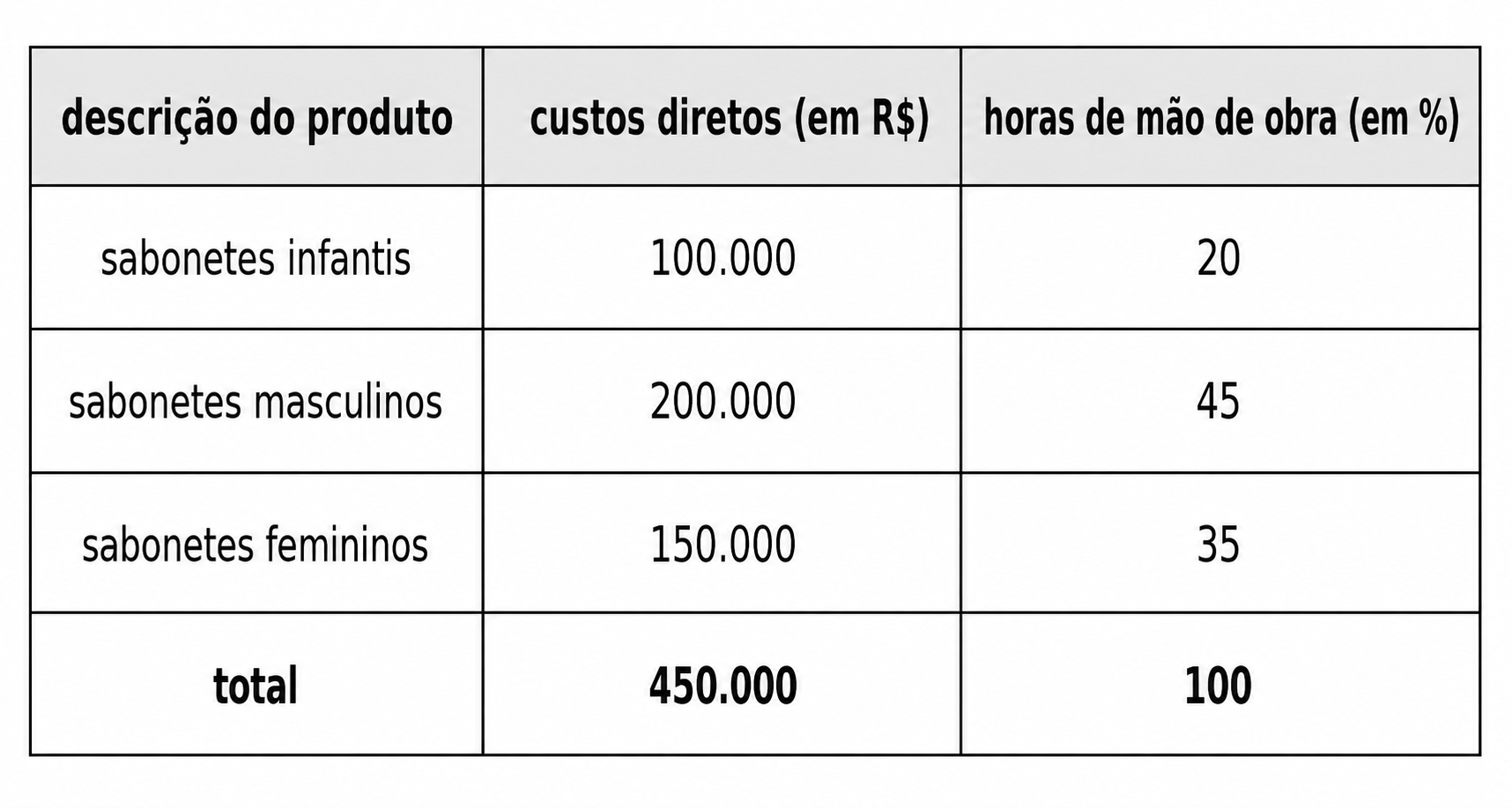

Uma fábrica de sabonetes, que utiliza o método de custeio por absorção, produz três tipos de produtos: infantis, masculinos e femininos. Estudos e pesquisas mostraram que a melhor base para alocação dos custos indiretos de fabricação seria as horas de mão de obra direta despendidas em cada produto. Os custos indiretos do período somaram R$ 200.000,00.

A tabela a mostra os custos diretos já alocados aos produtos e a distribuição das horas de mão de obra, em termos percentuais.

Com base nas informações apresentadas, julgue o item a seguir.

A soma dos custos totais dos sabonetes infantis e dos masculinos será de R$ 360.000,00.

Uma fábrica de sabonetes, que utiliza o método de custeio por absorção, produz três tipos de produtos: infantis, masculinos e femininos. Estudos e pesquisas mostraram que a melhor base para alocação dos custos indiretos de fabricação seria as horas de mão de obra direta despendidas em cada produto. Os custos indiretos do período somaram R$ 200.000,00.

A tabela a mostra os custos diretos já alocados aos produtos e a distribuição das horas de mão de obra, em termos percentuais.

Com base nas informações apresentadas, julgue o item a seguir.

A soma dos custos totais dos sabonetes infantis e dos masculinos será de R$ 360.000,00.

- A) Certo

- B) Errado

#1212

ME

Dif. 2

(CEBRASPE/Auditor Fiscal – SEFAZ-AL/2020) O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra direta aplicada; horas-máquina utilizadas; custo direto total. Com base nas informações apresentadas, julgue os itens a seguir:

I - Caso as análises concluam que a matéria-prima e a mão de obra direta são aplicadas na mesma proporção aos produtos A e Z, poderá ser utilizado qualquer um desses dois critérios, assim como o custo direto total, sem que haja distorção na distribuição dos custos indiretos.

II - Se das análises for concluído que 90% dos custos indiretos dizem respeito a depreciação, energia elétrica e manutenção, não poderá ser utilizado o critério da matéria-prima aplicada para rateio dos custos indiretos os produtos A e Z.

III - Caso as análises concluam que o principal custo indireto refere-se a supervisão e controle do pessoal que trabalha diretamente na produção, não é apropriada a utilização do critério da mão de obra direta aplicada para rateio dos custos indiretos aos produtos A e Z.

IV - Se as análises indicarem que os custos indiretos são fortemente influenciados por fatores relacionados ao consumo de matéria-prima e à utilização de máquinas, será apropriada a eleição de um critério misto.

Estão corretas:

I - Caso as análises concluam que a matéria-prima e a mão de obra direta são aplicadas na mesma proporção aos produtos A e Z, poderá ser utilizado qualquer um desses dois critérios, assim como o custo direto total, sem que haja distorção na distribuição dos custos indiretos.

II - Se das análises for concluído que 90% dos custos indiretos dizem respeito a depreciação, energia elétrica e manutenção, não poderá ser utilizado o critério da matéria-prima aplicada para rateio dos custos indiretos os produtos A e Z.

III - Caso as análises concluam que o principal custo indireto refere-se a supervisão e controle do pessoal que trabalha diretamente na produção, não é apropriada a utilização do critério da mão de obra direta aplicada para rateio dos custos indiretos aos produtos A e Z.

IV - Se as análises indicarem que os custos indiretos são fortemente influenciados por fatores relacionados ao consumo de matéria-prima e à utilização de máquinas, será apropriada a eleição de um critério misto.

Estão corretas:

- A) I e II

- B) I e III

- C) I, II, III E V

- D) I e IV

- E) II e IV

#1211

ME

Dif. 2

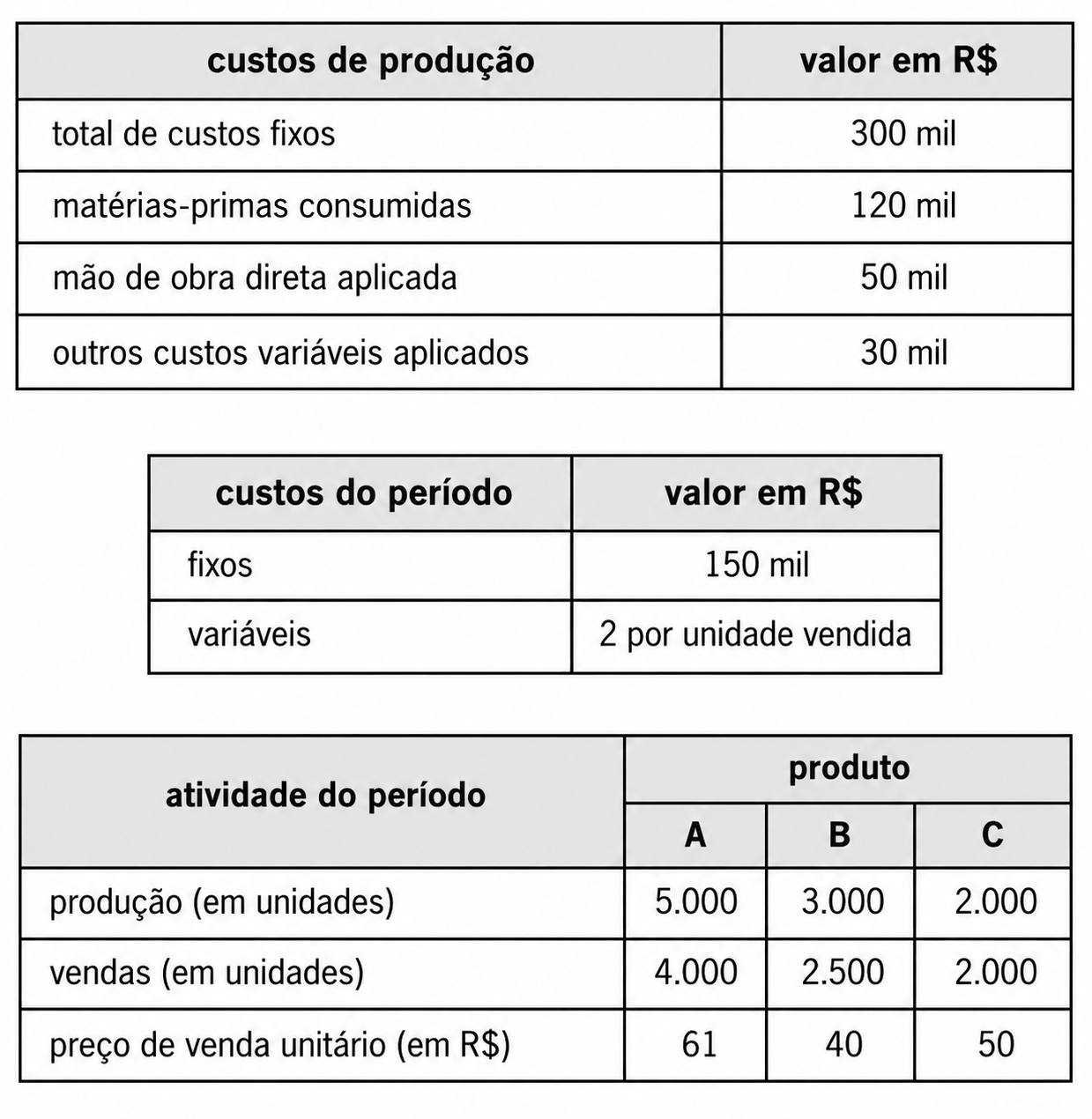

(CEBRASPE/Perito Criminal – Ciências Contábeis – PO-AL/2023) Determinada empresa, que utiliza o sistema de custeio por absorção para fins societários e o custeio variável para fins gerenciais, apresentou os seguintes dados, apresentados pelas tabelas subsequentes, relativos ao seu processo produtivo no primeiro período de atividade.

Ademais, sabe-se o que se segue.

• A alocação dos custos fixos de produção é proporcional à quantidade produzida.

• O consumo de matérias-primas pelos produtos ocorre na proporção de 60% para o produto A, 10% para o produto B e 30% para o produto C.

• Os demais custos de produção variáveis são alocados proporcionalmente à quantidade produzida.

• Não havia quaisquer estoques no início do período.

• Toda a produção foi concluída no período.

Com base nas informações acima, julgue o item seguinte.

O balanço deve apresentar um montante superior a R$ 70 mil como saldo final do estoque de produtos disponíveis para venda.

Ademais, sabe-se o que se segue.

• A alocação dos custos fixos de produção é proporcional à quantidade produzida.

• O consumo de matérias-primas pelos produtos ocorre na proporção de 60% para o produto A, 10% para o produto B e 30% para o produto C.

• Os demais custos de produção variáveis são alocados proporcionalmente à quantidade produzida.

• Não havia quaisquer estoques no início do período.

• Toda a produção foi concluída no período.

Com base nas informações acima, julgue o item seguinte.

O balanço deve apresentar um montante superior a R$ 70 mil como saldo final do estoque de produtos disponíveis para venda.

- A) Certo

- B) Errado

#1210

ME

Dif. 2

(FCC/Auditor Fiscal - Pref. Manaus-AM/2019) A Cia. Construções produz os produtos A, B e C utilizando um único departamento. Ao analisar a produção ocorrida no mês de janeiro de 2019, a Cia. obteve as informações da tabela abaixo.

Sabe-se que a Cia. Construções utiliza o custeio por absorção, que os custos indiretos totais incorridos no mês de janeiro de 2019 foram R$ 165.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada. Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção do mês de janeiro de 2019 foi

Sabe-se que a Cia. Construções utiliza o custeio por absorção, que os custos indiretos totais incorridos no mês de janeiro de 2019 foram R$ 165.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada. Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção do mês de janeiro de 2019 foi

- A) 200,00 para o produto C.

- B) 180,00 para o produto A.

- C) 190,00 para o produto B.

- D) 203,00 para o produto C.

- E) 216,00 para o produto A.

#1209

ME

Dif. 2

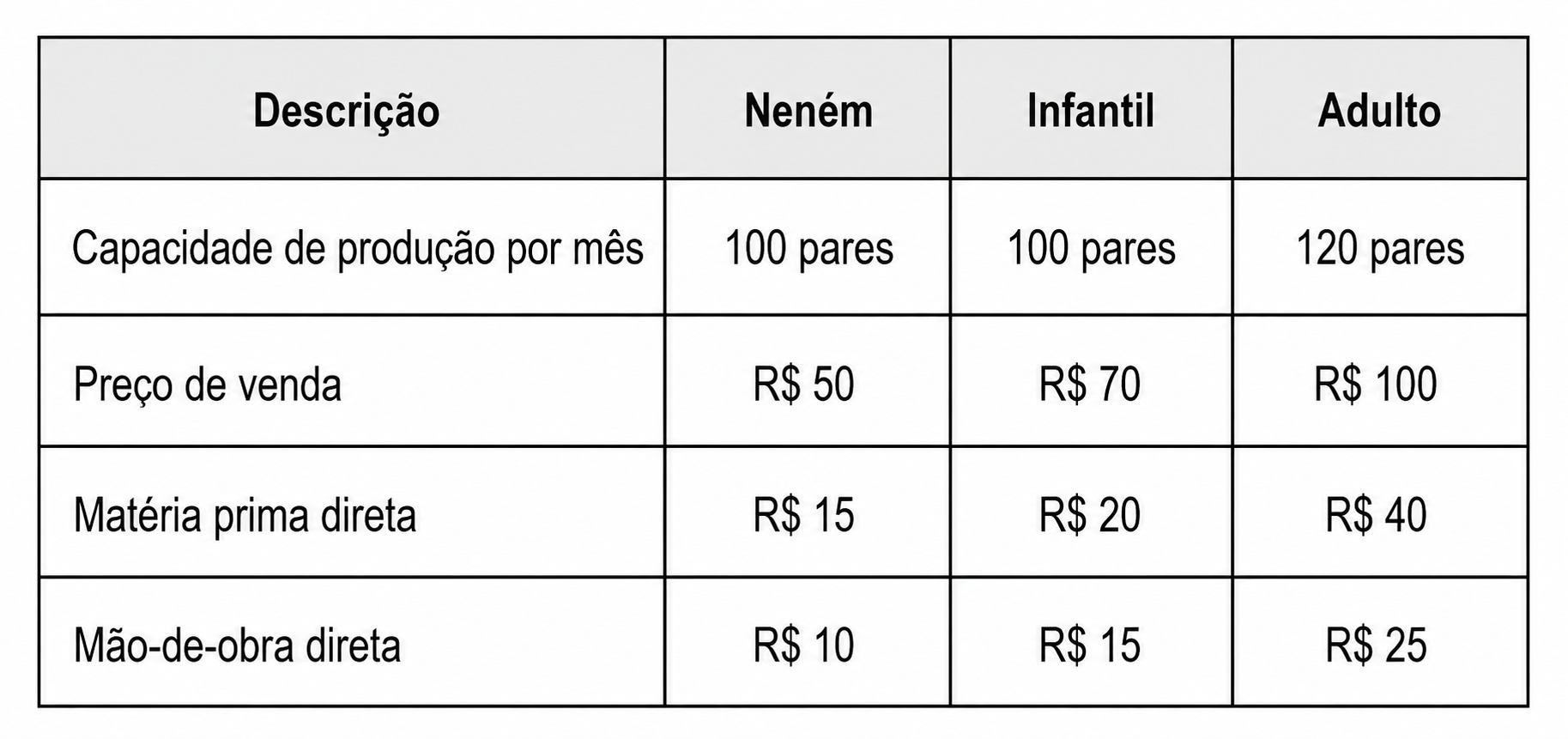

(FGV/Auditor – SEFIN-RO/2018) A Cia. Alfa fabrica e vende três tipos de sapatos: de neném, infantis e de adultos. A sociedade empresária utiliza o Método de Custeio Variável para avaliar seus estoques.

Em novembro de 2016, a Cia. Alfa apresentava as seguintes informações da tabela abaixo (por par):

Além disso, os custos indiretos de fabricação, comuns aos três produtos, eram de R$ 1.000. Ainda, a sociedade empresária incorre em despesas gerais e administrativas no valor de R$ 3.000.

Em novembro de 2016, a sociedade empresária não tinha estoques de produtos em processo ou acabados e trabalhou com 80% de sua capacidade. Ainda, nesse mês as vendas foram de 60 pares de neném, 70 pares de criança e 80 pares de adulto.

Com base nas informações acima, assinale a opção que indica o lucro líquido da Cia Alfa, antes dos impostos, em novembro de 2016.

Em novembro de 2016, a Cia. Alfa apresentava as seguintes informações da tabela abaixo (por par):

Além disso, os custos indiretos de fabricação, comuns aos três produtos, eram de R$ 1.000. Ainda, a sociedade empresária incorre em despesas gerais e administrativas no valor de R$ 3.000.

Em novembro de 2016, a sociedade empresária não tinha estoques de produtos em processo ou acabados e trabalhou com 80% de sua capacidade. Ainda, nesse mês as vendas foram de 60 pares de neném, 70 pares de criança e 80 pares de adulto.

Com base nas informações acima, assinale a opção que indica o lucro líquido da Cia Alfa, antes dos impostos, em novembro de 2016.

- A) R$ 860.

- B) R$ 2.750.

- C) R$ 3.750.

- D) R$ 4.160.

- E) R$ 5.750.