Contabilidade de Custos — 256 questão(ões)

#1168

ME

Dif. 2

(FGV/ACI – SEFAZ-RJ/2011) Em dezembro de 2010, a Cia. J incorreu nos seguintes eventos (em reais): Despesas de propaganda: R$ 13.000; Despesas comerciais: R$ 25.000; Compra de máquinas para a fábrica: R$ 60.000; Despesa de Depreciação das máquinas da fábrica: R$ 17.000; Compra de móveis para o escritório: R$ 28.000; Despesa de Depreciação dos móveis do escritório: R$ 9.000; Despesa de Vendas: R$ 15.000; Mão de obra direta incorrida: R$ 54.000; Mão de obra indireta incorrida: R$ 42.000; Matéria-prima consumida: R$ 50.000. O custo de transformação em dezembro, dado que a Cia. J é industrial, foi

- A) R$ 146.000.

- B) R$ 173.000.

- C) R$ 163.000.

- D) R$ 223.000.

- E) R$ 113.000.

#1167

ME

Dif. 2

(FGV/Contador – Pref. Paulínia/2016) Uma empresa industrial incorreu nos seguintes gastos no ano de 2015:

Mão de obra direta incorrida: R$ 100.000,00;

Mão de obra indireta incorrida: R$ 130.000,00;

Depreciação das máquinas da fábrica: R$ 50.000,00;

Salários dos funcionários da área comercial: R$ 120.000,00;

Despesa de vendas: R$ 36.000,00;

Compra de máquinas: R$ 70.000,00;

Matéria prima consumida: R$ 80.000,00.

Assinale a opção que indica o custo de transformação da empresa, em 2015.

Mão de obra direta incorrida: R$ 100.000,00;

Mão de obra indireta incorrida: R$ 130.000,00;

Depreciação das máquinas da fábrica: R$ 50.000,00;

Salários dos funcionários da área comercial: R$ 120.000,00;

Despesa de vendas: R$ 36.000,00;

Compra de máquinas: R$ 70.000,00;

Matéria prima consumida: R$ 80.000,00.

Assinale a opção que indica o custo de transformação da empresa, em 2015.

- A) R$ 280.000,00.

- B) R$ 310.000,00.

- C) R$ 380.000,00.

- D) R$ 430.000,00.

- E) R$ 500.000,00.

#1166

ME

Dif. 2

(FCC/ELETROSUL – Ciências Contábeis/2016) Em relação às classificações de custos, considere:

I. Os custos diretos são aqueles que podem ser apropriados diretamente ao produto, desde que haja uma medida de consumo.

II. O custo fixo independe da capacidade instalada e se mantém, independentemente dos volumes de produção.

III. Os custos primários são compostos pela matéria prima e pela mão de obra direta, sendo equivalente aos custos diretos.

Está correto o que se afirma em

I. Os custos diretos são aqueles que podem ser apropriados diretamente ao produto, desde que haja uma medida de consumo.

II. O custo fixo independe da capacidade instalada e se mantém, independentemente dos volumes de produção.

III. Os custos primários são compostos pela matéria prima e pela mão de obra direta, sendo equivalente aos custos diretos.

Está correto o que se afirma em

- A) I, II e III.

- B) I, apenas.

- C) II, apenas.

- D) III, apenas.

- E) I e III, apenas.

#1165

ME

Dif. 2

(CEBRASPE/Administração – Petrobras/2022) Tendo em vista que a contabilidade gerencial auxilia o gestor na tomada de decisões das organizações, considere que uma fábrica que produz apenas um produto tenha apresentado as seguintes informações:

conta | valor (R$)

estoque final de produtos acabados | 2.000

estoque final de matéria-prima | 3.000

estoque inicial de produtos acabados | 4.000

estoque final de produtos em elaboração | 6.000

mão de obra direta | 8.000

estoque inicial de matéria-prima | 10.000

estoque inicial de produtos em elaboração | 11.000

compras de matéria-prima | 12.000

custos indiretos de fabricação | 13.000

Acerca dessa situação hipotética, e considerando as especificidades da contabilidade gerencial e do custeio por absorção, julgue o próximo item.

Na situação considerada, ao se reduzir o valor da mão de obra direta em R$ 5.000, o custo primário também será reduzido em R$ 5.000.

conta | valor (R$)

estoque final de produtos acabados | 2.000

estoque final de matéria-prima | 3.000

estoque inicial de produtos acabados | 4.000

estoque final de produtos em elaboração | 6.000

mão de obra direta | 8.000

estoque inicial de matéria-prima | 10.000

estoque inicial de produtos em elaboração | 11.000

compras de matéria-prima | 12.000

custos indiretos de fabricação | 13.000

Acerca dessa situação hipotética, e considerando as especificidades da contabilidade gerencial e do custeio por absorção, julgue o próximo item.

Na situação considerada, ao se reduzir o valor da mão de obra direta em R$ 5.000, o custo primário também será reduzido em R$ 5.000.

- A) Certo

- B) Errado

#1164

ME

Dif. 2

(CEBRASPE/Auditor Fiscal – SEFAZ-RS/2019) A tabela a seguir mostra os gastos realizados, no período X0, por determinada empresa industrial que fabrica apenas um tipo de produto. Essa empresa utiliza o custeio por absorção, sendo o objeto de custeio o produto fabricado.

custo/despesa | valor (em R$)

salários de vendedores | 10.000

salários do pessoal da fábrica | 30.000

salários da administração | 20.000

materiais utilizados na produção | 4.000

embalagens do produto fabricado | 5.000

seguro do prédio da fábrica | 1.500

manutenção do prédio da fábrica | 5.000

matéria-prima consumida | 120.000

despesas financeiras | 10.000

depreciação dos equipamentos da fábrica | 5.000

material de escritório | 2.000

A partir dessas informações, assinale a opção correta.

custo/despesa | valor (em R$)

salários de vendedores | 10.000

salários do pessoal da fábrica | 30.000

salários da administração | 20.000

materiais utilizados na produção | 4.000

embalagens do produto fabricado | 5.000

seguro do prédio da fábrica | 1.500

manutenção do prédio da fábrica | 5.000

matéria-prima consumida | 120.000

despesas financeiras | 10.000

depreciação dos equipamentos da fábrica | 5.000

material de escritório | 2.000

A partir dessas informações, assinale a opção correta.

- A) Os custos de transformação somam R$ 50.500.

- B) Os custos primários somam R$ 159.000.

- C) Os custos diretos somam R$ 174.000.

- D) Os custos indiretos de fabricação somam R$ 25.500.

- E) Os custos fixos somam R$ 41.500.

#1163

ME

Dif. 2

(Consulplan/Bacharel em Ciências Contábeis – 2º Exame de Suficiência-CFC/2018) A companhia Gama Industrial apresentou a seguinte relação em determinado período:

Descrição | R$

Energia elétrica consumida na fábrica | 2.490.000,00

Gastos com limpeza da fábrica | 830.000,00

Publicidade e propaganda | 2.720.000,00

Salário dos supervisores da fábrica | 4.700.000,00

Encargos de depreciação das máquinas e equipamentos | 1.900.000,00

Mão de obra direta | 8.200.000,00

Seguro da fábrica | 830.000,00

Comissões sobre vendas | 2.100.000,00

Matéria-prima consumida | 15.000.000,00

Aluguel da fábrica | 3.500.000,00

Com base nos dados disponibilizados, assinale a alternativa que corresponde, respectivamente, aos custos primários e de transformação no período.

Descrição | R$

Energia elétrica consumida na fábrica | 2.490.000,00

Gastos com limpeza da fábrica | 830.000,00

Publicidade e propaganda | 2.720.000,00

Salário dos supervisores da fábrica | 4.700.000,00

Encargos de depreciação das máquinas e equipamentos | 1.900.000,00

Mão de obra direta | 8.200.000,00

Seguro da fábrica | 830.000,00

Comissões sobre vendas | 2.100.000,00

Matéria-prima consumida | 15.000.000,00

Aluguel da fábrica | 3.500.000,00

Com base nos dados disponibilizados, assinale a alternativa que corresponde, respectivamente, aos custos primários e de transformação no período.

- A) R$ 23.200.000,00 e R$ 23.530.000,00.

- B) R$ 24.030.000,00 e R$ 23.530.000,00.

- C) R$ 23.200.000,00 e R$ 22.450.000,00.

- D) R$ 24.030.000,00 e R$ 22.450.000,00.

- E)

#1162

ME

Dif. 2

(VUNESP/Contador – Pref. Valinhos/2019) Em relação à contabilidade de custos, assinale a alternativa que apresenta exemplo de custo variável.

- A) Matéria-prima.

- B) Aluguel da fábrica.

- C) Segurança e vigilância.

- D) Salário do gerente de custos.

- E) Aluguel de máquinas.

#1161

ME

Dif. 2

(VUNESP/Administrador Judiciário – TJ-SP/2019) Uma indústria metalúrgica apresentou a seguinte estrutura de custos fixos para o mês de janeiro de 2018:

• Mão de Obra e Encargos – fixos – R$ 99.000,00

• Depreciação – fixa – R$ 28.000,00

• Materiais indiretos – fixos – R$ 7.000,00

• Outros Custos Fixos – R$ 92.000,00

• Nesse mesmo mês, essa indústria produziu 1.000 peças de seu produto, sendo que seu custo unitário final foi de R$ 1.026,00.

• No mês subsequente, foram produzidas 1.500 unidades dessa mesma peça.

• Os custos variáveis mantiveram a mesma estrutura nos dois meses.

• Os custos fixos aumentaram em R$ 2.000,00 nos materiais indiretos.

Baseado nessas premissas, é correto afirmar:

• Mão de Obra e Encargos – fixos – R$ 99.000,00

• Depreciação – fixa – R$ 28.000,00

• Materiais indiretos – fixos – R$ 7.000,00

• Outros Custos Fixos – R$ 92.000,00

• Nesse mesmo mês, essa indústria produziu 1.000 peças de seu produto, sendo que seu custo unitário final foi de R$ 1.026,00.

• No mês subsequente, foram produzidas 1.500 unidades dessa mesma peça.

• Os custos variáveis mantiveram a mesma estrutura nos dois meses.

• Os custos fixos aumentaram em R$ 2.000,00 nos materiais indiretos.

Baseado nessas premissas, é correto afirmar:

- A) os custos totais variáveis montam nos dois meses o valor de R$ 226.000,00.

- B) o valor do custo unitário total dessas peças no segundo mês monta a R$ 1.026,00.

- C) a variação de 500 peças de janeiro para fevereiro impactou os custos fixos unitários em R$ 150,00.

- D) houve uma redução dos custos unitários totais de janeiro para fevereiro em R$ 74,00.

- E) os custos unitários fixos montam a R$ 800,00 e R$ 900,00, respectivamente, nos dois meses.

#1160

ME

Dif. 2

(VUNESP/Contador Legislativo – CM Mauá/2019) Um custo que não se altera em termos totais, mas se altera com o aumento das unidades produzidas, é um custo

- A) conjunto.

- B) fixo.

- C) perdido.

- D) temporário.

- E) variável.

#1159

ME

Dif. 2

(VUNESP/Contador – TRANSERP/2019) Os custos indiretos são apropriados aos produtos e serviços por rateio ou estimativas. Normalmente, seria aplicado

- A) ao seguro das instalações prediais da administração central da empresa.

- B) à matéria-prima.

- C) à mão de obra utilizada na fabricação.

- D) às embalagens utilizadas no processo de produção.

- E) a depreciação da máquina usada na produção.

#1158

ME

Dif. 2

(VUNESP/Contador - Prefeitura de Pindamonhangaba – SP/2023) A Confecção PIN é uma empresa do setor têxtil, hipotética, que produz apenas dois produtos. Em 2022, a PIN apresentou as seguintes informações sobre a produção.

Gasto Unitário (em R$)

Calça jeans

Mão de obra 16,70

Material direto 25,00

Despesa com vendas variáveis 5,00

Quantidades produzidas (em unidades) 10.000

Quantidades vendidas (em unidades) 9.000

Preço de venda (por unidade) 90,00

Camiseta

Mão de obra 8,90

Material direto 13,00

Despesa com vendas variáveis 3,50

Quantidades produzidas (em unidades) 20.000

Quantidades vendidas (em unidades) 17.800

Preço de venda (por unidade) 45,00

Gasto Total (em R$)

Custo indireto fixo de fabricação 615.000,00

Despesas fixas 54.000,00

Sabe-se que a PIN adota a política de atribuir os custos indiretos fixos de fabricação aos produtos por meio da relação custo total e quantidade total produzida no período, independente da complexidade da produção. Os custos fixos unitários

Gasto Unitário (em R$)

Calça jeans

Mão de obra 16,70

Material direto 25,00

Despesa com vendas variáveis 5,00

Quantidades produzidas (em unidades) 10.000

Quantidades vendidas (em unidades) 9.000

Preço de venda (por unidade) 90,00

Camiseta

Mão de obra 8,90

Material direto 13,00

Despesa com vendas variáveis 3,50

Quantidades produzidas (em unidades) 20.000

Quantidades vendidas (em unidades) 17.800

Preço de venda (por unidade) 45,00

Gasto Total (em R$)

Custo indireto fixo de fabricação 615.000,00

Despesas fixas 54.000,00

Sabe-se que a PIN adota a política de atribuir os custos indiretos fixos de fabricação aos produtos por meio da relação custo total e quantidade total produzida no período, independente da complexidade da produção. Os custos fixos unitários

- A) aumentam quando a quantidade vendida aumenta.

- B) diminuem quando a quantidade produzida aumenta.

- C) diminuem quando a quantidade produzida diminui.

- D) diminuem quando a quantidade vendida aumenta.

- E) não aumentam nem diminuem em relação a quantidade produzida.

#1157

ME

Dif. 2

(FGV/Analista Portuário – Contador – CODEBA/2018) Em relação à classificação dos custos, assinale a afirmativa correta.

- A) Os custos diretos podem ser identificados ao objeto de custeio com ou sem rateio.

- B) Os custos indiretos são comuns a, no mínimo, três objetos de custeio.

- C) Os custos variáveis são influenciados pelo nível de produção e de venda.

- D) Os custos fixos unitários permanecem constantes independentemente do número de unidades produzidas.

- E) Os custos híbridos ou mistos têm características tanto de custos fixos quanto de variáveis.

#1156

ME

Dif. 2

(FGV/Contador – Prefeitura de Manaus-AM/2022) Em uma fábrica que produz diferentes produtos, os gastos com mão de obra podem ser classificados como custo direto quando dizem respeito a salário de pessoal que trabalha

- A) em cargos de chefia.

- B) na elaboração de um produto.

- C) na prevenção de acidentes.

- D) na execução da segurança

- E) na supervisão de uma atividade.

#1155

ME

Dif. 2

(FGV/Analista Legislativo – Contador – Câmara dos Deputados/2023) Uma sociedade empresária produz e vende cinco tipos diferentes de bolsas. A sociedade empresária possui uma fábrica, onde as bolsas são produzidas, e uma sala comercial, onde trabalham as equipes de venda, contabilidade e os diretores. Assinale a opção que indica uma correta classificação contábil na sociedade empresária.

- A) Propaganda dos produtos: Custo fixo e direto.

- B) Salário do vigilante da fábrica: Custo fixo e direto.

- C) Salário do supervisor da produção: Custo fixo e indireto.

- D) Depreciação dos móveis do escritório: Custo fixo e indireto.

- E) Depreciação das máquinas usadas para embalar as bolsas: Despesa fixa e direta.

#1154

ME

Dif. 2

(FGV/Analista Contábil – MPE-GO/2022) Os custos controláveis são aqueles que

- A) podem ser estimados com confiabilidade.

- B) têm variação sob controle da entidade cujo desempenho se quer analisar.

- C) estão diretamente sob responsabilidade de pessoa cujo desempenho se quer analisar e controlar.

- D) são apropriados ao produto para efeitos internos, mas não são contabilizáveis.

- E) têm variação de preço controlada pela entidade.

#1153

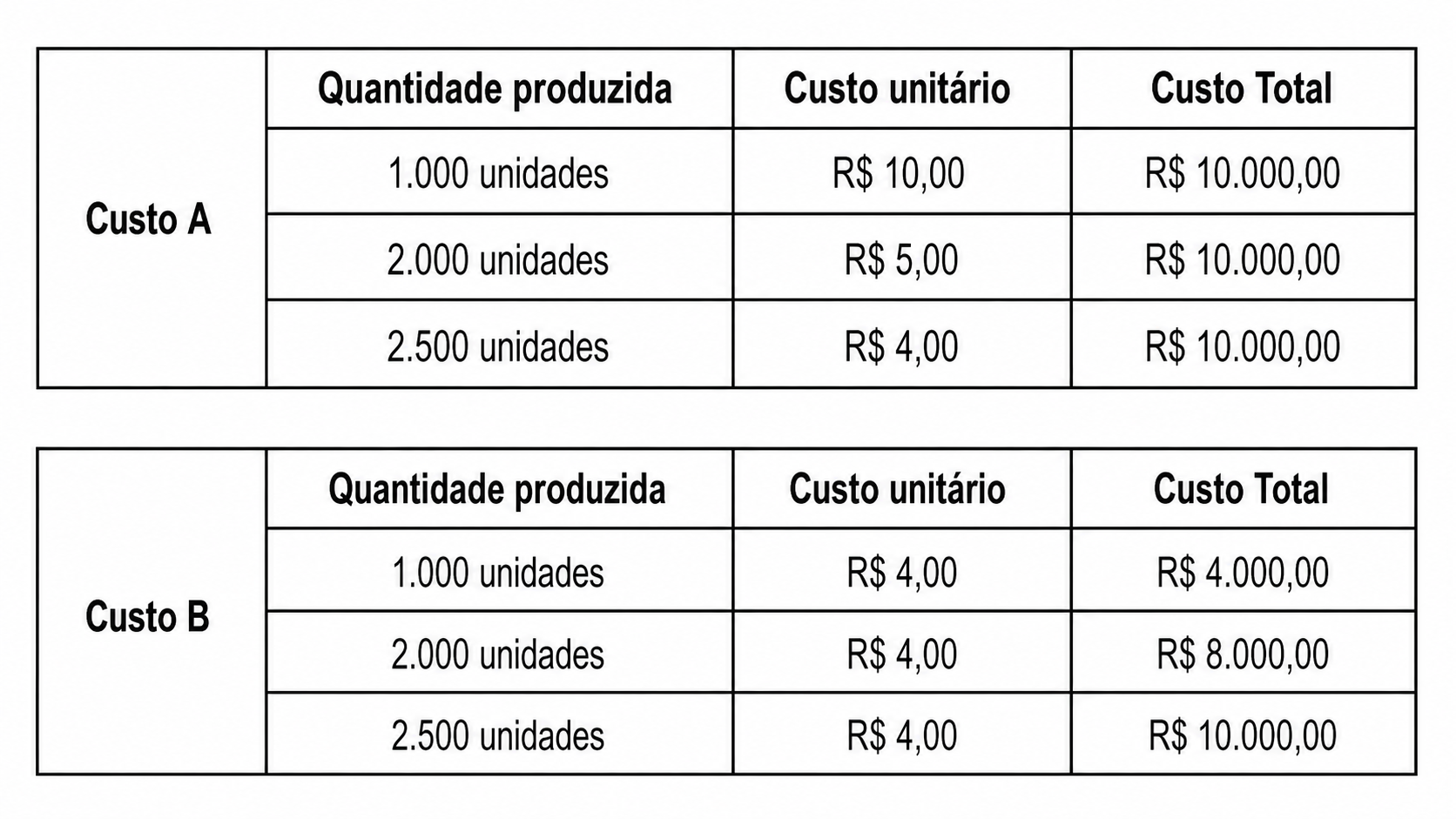

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ-RJ/2014) A empresa Predileta S.A., ao analisar os custos do produto Predileto, obteve as informações da tabela abaixo.

Com base nas informações obtidas, é possível afirmar que os custos A e B são, em relação à unidade do produto Predileto, respectivamente,

Com base nas informações obtidas, é possível afirmar que os custos A e B são, em relação à unidade do produto Predileto, respectivamente,

- A) fixo e fixo.

- B) indireto e fixo.

- C) variável e fixo.

- D) fixo e variável.

- E) variável e indireto.

#1152

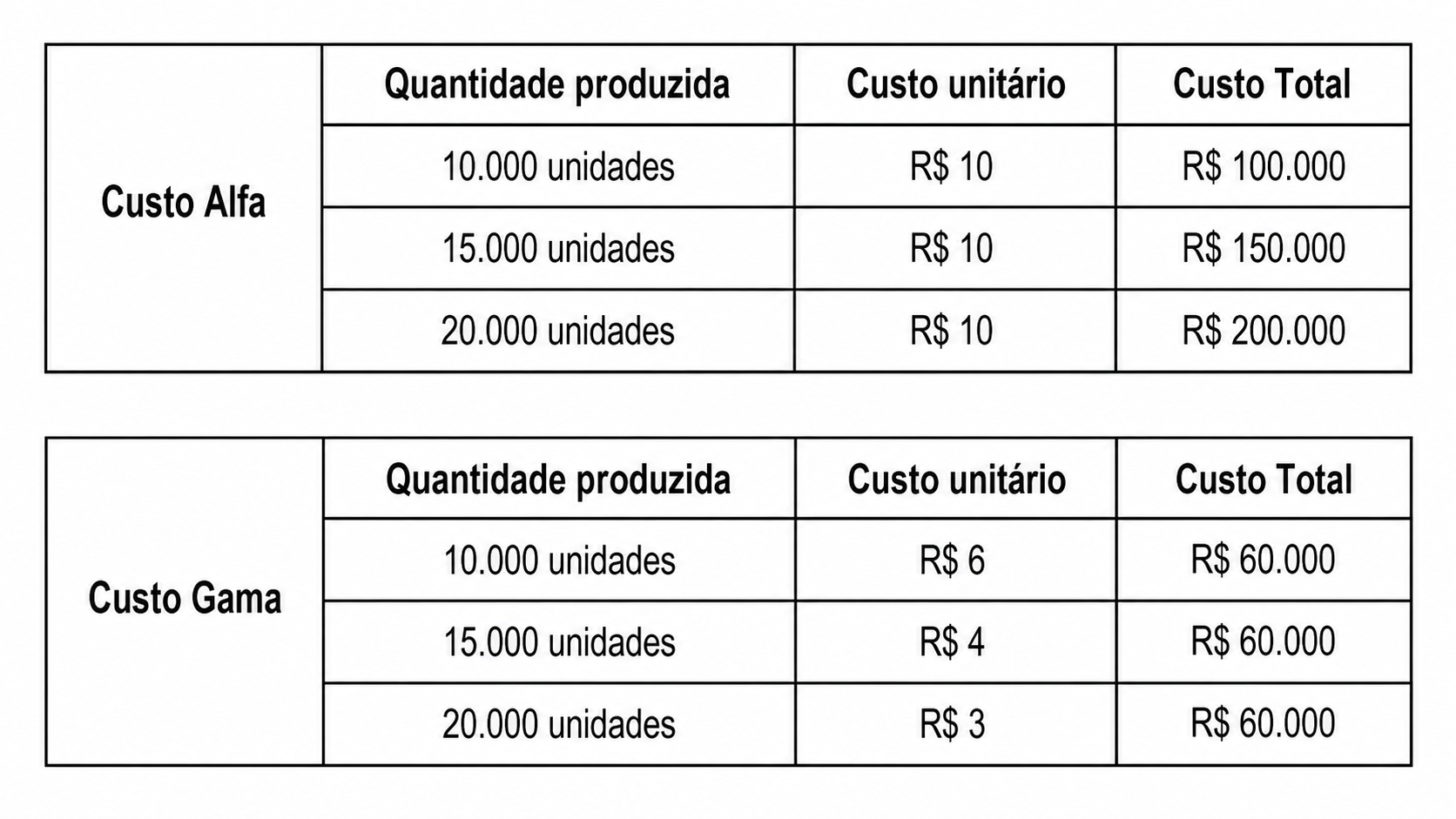

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ-PE/2014) A Cia. Indústria & Comércio, ao analisar seus custos de produção do produto Docemar, obteve as informações da tabela abaixo.

Com base nessas informações, é correto afirmar que os custos Alfa e Gama, em relação ao produto Docemar, são, respectivamente,

Com base nessas informações, é correto afirmar que os custos Alfa e Gama, em relação ao produto Docemar, são, respectivamente,

- A) variável e variável.

- B) variável e fixo.

- C) fixo e fixo.

- D) fixo e variável.

- E) indireto e variável.

#1151

ME

Dif. 2

(FCC/Analista Legislativo – ALAP/2020) Uma das formas correntes de classificação de custos consiste na divisão entre custos fixos e variáveis,

- A) sendo custos fixos aqueles necessários à manutenção da atividade operacional, os quais, como regra, não sofrem variação em função de aumento ou redução no volume de produção ou venda.

- B) relacionada ao objeto de produção ou venda, sendo custos variáveis aqueles que não estão fisicamente ligados ao bem ou serviço em si, mas sim a outras atividades desempenhadas pela entidade.

- C) ambos ligados ao bem em si, não sujeitos a variação em função de volume de produção, sendo os variáveis, contudo, impactados por oscilações de preços de mercado.

- D) considerados fixos aqueles que configuram despesas obrigatoriamente incorridas, ainda que não componham a formação de preço do produto, e variáveis aqueles que influenciam a formação do preço de venda.

- E) ambos ligados à estrutura de produção, sendo os custos fixos aqueles presentes no setor industrial e os variáveis no setor de serviços.

#1150

ME

Dif. 2

(FCC/Auditor da Receita Estadual – SEFAZ AP/2022) A empresa Scipião Ltda. produz móveis rústicos para área externa e um de seus vários produtos é um pufe feito em alumínio e corda náutica. Considere as informações de alguns dos recursos necessários à produção e venda dos pufes:

– Mão de obra dos tecelões: a empresa paga os tecelões por unidade de pufe tecido.

– Mão de obra dos supervisores de produção: os empregados recebem um salário mensal e supervisionam a produção de todos os produtos da fábrica ao mesmo tempo.

– Mão de obra dos vendedores: os vendedores recebem 10% sobre o preço líquido de venda de cada unidade de pufe vendida.

– Energia elétrica para iluminação geral da fábrica: os valores são apurados em conformidade com a medição mensal realizada pela empresa de energia elétrica e o espaço é utilizado para a produção de todos os produtos ao mesmo tempo.

– Aluguel da loja de fábrica: a empresa paga um valor mensal pelo aluguel do espaço onde os pufes já finalizados são expostos para venda, juntamente com os outros produtos da empresa.

Com a finalidade de apurar o custo de produção do objeto de custeio unidade de pufe, a empresa classifica

– Mão de obra dos tecelões: a empresa paga os tecelões por unidade de pufe tecido.

– Mão de obra dos supervisores de produção: os empregados recebem um salário mensal e supervisionam a produção de todos os produtos da fábrica ao mesmo tempo.

– Mão de obra dos vendedores: os vendedores recebem 10% sobre o preço líquido de venda de cada unidade de pufe vendida.

– Energia elétrica para iluminação geral da fábrica: os valores são apurados em conformidade com a medição mensal realizada pela empresa de energia elétrica e o espaço é utilizado para a produção de todos os produtos ao mesmo tempo.

– Aluguel da loja de fábrica: a empresa paga um valor mensal pelo aluguel do espaço onde os pufes já finalizados são expostos para venda, juntamente com os outros produtos da empresa.

Com a finalidade de apurar o custo de produção do objeto de custeio unidade de pufe, a empresa classifica

- A) a mão de obra dos supervisores de produção como custo fixo direto.

- B) a mão de obra dos vendedores como custo variável direto.

- C) a energia elétrica como despesa fixa direta.

- D) o aluguel da loja de fábrica como despesa fixa indireta.

- E) a mão de obra dos tecelões como custo variável indireto.

#1149

ME

Dif. 2

(CESPE/Auditor – Contabilidade – TCE-PA/2016) Julgue o item a seguir.

Considere que uma instituição tenha calculado a depreciação de seus equipamentos com base no método de quotas decrescentes e que os valores calculados nos últimos três meses para determinado item de custo tenham sido os seguintes: R$ 1.000; R$ 900 e R$ 800. Nessa situação, a classificação mais adequada para o referido item seria como custo variável.

Considere que uma instituição tenha calculado a depreciação de seus equipamentos com base no método de quotas decrescentes e que os valores calculados nos últimos três meses para determinado item de custo tenham sido os seguintes: R$ 1.000; R$ 900 e R$ 800. Nessa situação, a classificação mais adequada para o referido item seria como custo variável.

- A) Certo

- B) Errado