Contabilidade — 517 questão(ões)

#1063

ME

Dif. 2

(AOCP/Fiscal de Tributos Municipais – ISS Cariacica/2020) Foram registradas as seguintes informações para a composição e a elaboração da Demonstração do Valor Adicionado (DVA) de uma sociedade anônima:

Despesas com salários e encargos sociais: R$ 5.000,00

Vendas de mercadorias, produtos e serviços: R$ 80.000,00

Remuneração de capitais de terceiros: R$ 1.000,00

Custo dos produtos, das mercadorias e dos serviços vendidos: R$ 60.000,00

Materiais, energia, serviços de terceiros e outros: R$ 6.000,00

Impostos, taxas e contribuições: R$ 8.000,00

Depreciação, amortização e exaustão: R$ 1.400,00

Variação cambial ativa: R$ 1.700,00

Receita financeira: R$ 1.200,00

Remunerações de capitais próprios: R$ 1.500,00

Com base no exposto, é correto afirmar que o Valor Adicionado Líquido da sociedade será de:

Despesas com salários e encargos sociais: R$ 5.000,00

Vendas de mercadorias, produtos e serviços: R$ 80.000,00

Remuneração de capitais de terceiros: R$ 1.000,00

Custo dos produtos, das mercadorias e dos serviços vendidos: R$ 60.000,00

Materiais, energia, serviços de terceiros e outros: R$ 6.000,00

Impostos, taxas e contribuições: R$ 8.000,00

Depreciação, amortização e exaustão: R$ 1.400,00

Variação cambial ativa: R$ 1.700,00

Receita financeira: R$ 1.200,00

Remunerações de capitais próprios: R$ 1.500,00

Com base no exposto, é correto afirmar que o Valor Adicionado Líquido da sociedade será de:

- A) R$ 11.200,00

- B) R$ 12.600,00 Gabarito

- C) R$ 14.000,00

- D) R$ 15.500,00

#1062

ME

Dif. 2

(FGV/Auditor Fiscal de Tributos Estaduais – SEFIN RO/2018) A Cia. Dado apresentava o seguinte balanço patrimonial, em 31/12/2016:

Ativo:

Caixa: R$ 100.000

Estoques: R$ 50.000

Terreno: R$ 80.000

Ativo Total: R$ 230.000

Patrimônio Líquido:

Capital Social: R$ 150.000

Reserva de Ágio: R$ 50.000

Reserva de Lucros: R$ 30.000

PL Total: R$ 230.000

Em 2017, aconteceram os fatos a seguir:

• Em 01/01, a empresa aplicou R$ 30.000 em uma aplicação financeira de longo prazo com rendimento de 2% ao ano;

• A empresa vendeu o terreno por R$ 70.000;

• A empresa reconheceu receita de serviços no valor de R$ 300.000 para recebimento em 2018. A empresa considera perdas estimadas com crédito de liquidação duvidosa de 3%;

• A empresa reconheceu e pagou despesas de aluguel no valor de R$ 12.000;

• A empresa reconheceu e pagou despesas de salários no valor de R$ 30.000, sendo R$ 20.000 para empregados próprios e R$ 10.000 para terceirizados;

• A empresa reconheceu e pagou imposto sobre a renda de 34%;

• A empresa reconheceu e pagou dividendos de 25% sobre o resultado de 2017 e dos anos anteriores, que não haviam sido reconhecidos.

Sobre a divisão do valor adicionado, a distribuir em 31/12/2017, assinale a afirmativa correta.

Ativo:

Caixa: R$ 100.000

Estoques: R$ 50.000

Terreno: R$ 80.000

Ativo Total: R$ 230.000

Patrimônio Líquido:

Capital Social: R$ 150.000

Reserva de Ágio: R$ 50.000

Reserva de Lucros: R$ 30.000

PL Total: R$ 230.000

Em 2017, aconteceram os fatos a seguir:

• Em 01/01, a empresa aplicou R$ 30.000 em uma aplicação financeira de longo prazo com rendimento de 2% ao ano;

• A empresa vendeu o terreno por R$ 70.000;

• A empresa reconheceu receita de serviços no valor de R$ 300.000 para recebimento em 2018. A empresa considera perdas estimadas com crédito de liquidação duvidosa de 3%;

• A empresa reconheceu e pagou despesas de aluguel no valor de R$ 12.000;

• A empresa reconheceu e pagou despesas de salários no valor de R$ 30.000, sendo R$ 20.000 para empregados próprios e R$ 10.000 para terceirizados;

• A empresa reconheceu e pagou imposto sobre a renda de 34%;

• A empresa reconheceu e pagou dividendos de 25% sobre o resultado de 2017 e dos anos anteriores, que não haviam sido reconhecidos.

Sobre a divisão do valor adicionado, a distribuir em 31/12/2017, assinale a afirmativa correta.

- A) Os financiadores receberam R$ 12.600.

- B) Os sócios receberam R$ 47.034.

- C) O governo receber R$ 81.464. Gabarito

- D) O governo recebeu R$ 92.344.

- E) Os sócios receberam R$ 165.636.

#1061

ME

Dif. 2

(FGV/Auditor Fiscal – SEFAZ ES/2021) Uma sociedade empresária reconhece um terreno mantido para valorização pelo seu valor justo.

Em 31/12/X1 a sociedade empresária constatou que o valor justo do terreno passou de R$ 100.000 para R$ 120.000.

Assinale a opção que indica a correta contabilização destes R$ 20.000 na Demonstração do Valor Adicionado da empresa, em 31/12/X1.

Em 31/12/X1 a sociedade empresária constatou que o valor justo do terreno passou de R$ 100.000 para R$ 120.000.

Assinale a opção que indica a correta contabilização destes R$ 20.000 na Demonstração do Valor Adicionado da empresa, em 31/12/X1.

- A) Outras Receitas. Gabarito

- B) Valor Adicionado recebido em transferência.

- C) Remuneração de capital próprio.

- D) Remuneração de capital de terceiros.

- E) O valor não é evidenciado na Demonstração do Valor Adicionado.

#1060

ME

Dif. 2

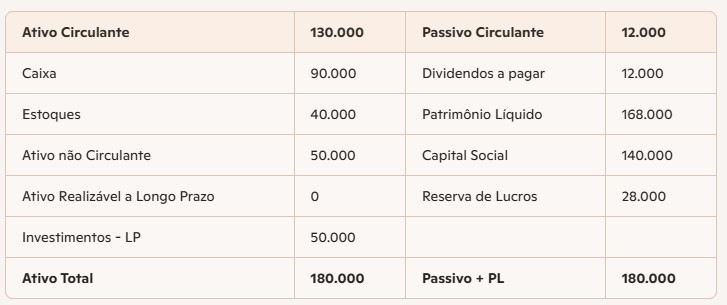

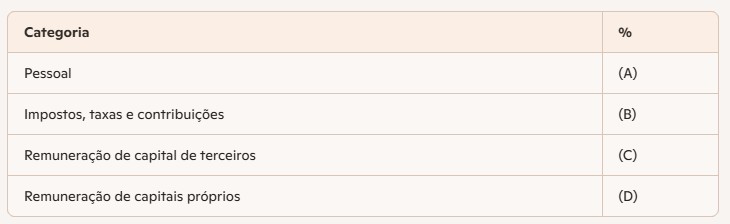

(FGV/Auditor Fiscal de Tributos Estaduais - SEFAZ-AM/2022) Uma sociedade empresária apresenta o seguinte balanço patrimonial (Tabela 1) , em 31/12/X0.

O investimento rende juros de R$12.000 ao ano.

No ano de X0 aconteceram os seguintes fatos:

• Pagamento dos dividendos que estavam no passivo.

• Venda de todo o estoque por R$160.000 à vista.

• Reconhecimento e pagamento de despesa de salários no valor de R$54.000, sendo R$20.000 a empregados próprios e R$34.000 para mão de obra terceirizada.

Reconhecimento e pagamento de despesas de aluguel de sala comercial utilizada no ano, no valor de R$36.000.

Reconhecimento da receita de juros do investimento.

Reconhecimento do imposto sobre a renda com base na alíquota de 24% do lucro antes do imposto sobre a renda.

Distribuição de 25% do lucro líquido a título de dividendos.

Os contadores elaboraram a Demonstração do Valor Adicionado do seguinte modo (Tabela 2):

Distribuição do Valor Adicionado

Com base nas informações acima, assinale a opção que indica o preenchimento correto da tabela de A a D, considerando que não há diferença entre o tratamento contábil e o tributável.

O investimento rende juros de R$12.000 ao ano.

No ano de X0 aconteceram os seguintes fatos:

• Pagamento dos dividendos que estavam no passivo.

• Venda de todo o estoque por R$160.000 à vista.

• Reconhecimento e pagamento de despesa de salários no valor de R$54.000, sendo R$20.000 a empregados próprios e R$34.000 para mão de obra terceirizada.

Reconhecimento e pagamento de despesas de aluguel de sala comercial utilizada no ano, no valor de R$36.000.

Reconhecimento da receita de juros do investimento.

Reconhecimento do imposto sobre a renda com base na alíquota de 24% do lucro antes do imposto sobre a renda.

Distribuição de 25% do lucro líquido a título de dividendos.

Os contadores elaboraram a Demonstração do Valor Adicionado do seguinte modo (Tabela 2):

Distribuição do Valor Adicionado

Com base nas informações acima, assinale a opção que indica o preenchimento correto da tabela de A a D, considerando que não há diferença entre o tratamento contábil e o tributável.

- A) 16,67%; 8,40%; 38,33%; 36,60%.

- B) 18,18%; 9,16%; 32,73%; 39,93%.

- C) 18,52%; 9,33%; 42,56%; 29,56%.

- D) 20,41%; 10,29%; 36,73%; 32,57%. Gabarito

- E) 23,24%; 11,71%; 41,83%; 23,22%.

#1058

ME

Dif. 2

(FCC/Analista Judiciário – Contabilidade – TRT 23ª Região/2016) Sobre a Demonstração do Valor Adicionado – DVA, considere:

I. A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma: pessoal e encargos; impostos, taxas e contribuições; juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos; lucros retidos/prejuízos do exercício.

II. A entidade, sob a forma jurídica de sociedade por ações, com capital aberto, e outras entidades que a lei assim estabelecer, devem elaborar a DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social. É recomendado, entretanto, a sua elaboração por todas as entidades que divulgam demonstrações contábeis.

III. As receitas financeiras, de equivalência patrimonial, de aluguel e royalties, devem ser consideradas como Valor Adicionado recebido em transferência pois representam a riqueza que não foi criada pela própria entidade e sim por terceiros.

Está correto o que consta em

I. A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma: pessoal e encargos; impostos, taxas e contribuições; juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos; lucros retidos/prejuízos do exercício.

II. A entidade, sob a forma jurídica de sociedade por ações, com capital aberto, e outras entidades que a lei assim estabelecer, devem elaborar a DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social. É recomendado, entretanto, a sua elaboração por todas as entidades que divulgam demonstrações contábeis.

III. As receitas financeiras, de equivalência patrimonial, de aluguel e royalties, devem ser consideradas como Valor Adicionado recebido em transferência pois representam a riqueza que não foi criada pela própria entidade e sim por terceiros.

Está correto o que consta em

- A) I, II e III. Gabarito

- B) I e II, apenas.

- C) I, apenas.

- D) II e III, apenas.

- E) I e III, apenas.

#1057

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ SC/2018) A empresa comercial Só Negócios S.A. apresentou as seguintes informações referentes ao primeiro semestre de 2018:

Receita Bruta de Vendas: R$ 480.000

(-) Impostos sobre vendas: R$ 110.000

(=) Receita Líquida: R$ 370.000

(-) Custo das Mercadorias Vendidas: R$ 150.000

(=) Lucro Bruto: R$ 220.000

(-) Despesas operacionais:

Despesas de depreciação: R$ 35.000

Despesas com salários: R$ 20.000

INSS sobre salários (empresa): R$ 4.000

FGTS sobre salários: R$ 1.600

(=) Lucro antes do IR e CSLL: R$ 159.400

(-) IR e CSLL: R$ 35.400

(=) Lucro Líquido: R$ 124.000

Sabe-se que o valor dos tributos recuperáveis referentes aos produtos comercializados no primeiro semestre de 2018 foi R$ 27.000,00.

Com base nessas informações, o Valor Adicionado distribuído na forma de Impostos, Taxas e Contribuições pela empresa Só Negócios S.A. foi, em reais:

Receita Bruta de Vendas: R$ 480.000

(-) Impostos sobre vendas: R$ 110.000

(=) Receita Líquida: R$ 370.000

(-) Custo das Mercadorias Vendidas: R$ 150.000

(=) Lucro Bruto: R$ 220.000

(-) Despesas operacionais:

Despesas de depreciação: R$ 35.000

Despesas com salários: R$ 20.000

INSS sobre salários (empresa): R$ 4.000

FGTS sobre salários: R$ 1.600

(=) Lucro antes do IR e CSLL: R$ 159.400

(-) IR e CSLL: R$ 35.400

(=) Lucro Líquido: R$ 124.000

Sabe-se que o valor dos tributos recuperáveis referentes aos produtos comercializados no primeiro semestre de 2018 foi R$ 27.000,00.

Com base nessas informações, o Valor Adicionado distribuído na forma de Impostos, Taxas e Contribuições pela empresa Só Negócios S.A. foi, em reais:

- A) 124.000,00

- B) 122.400,00 Gabarito

- C) 145.400,00

- D) 176.400,00

- E) 118.400,00

#1056

ME

Dif. 2

(FCC/Auditor Fiscal – SEFAZ SC/2018) A empresa comercial Compra & Venda S.A. apresentou as seguintes informações referentes ao resultado do primeiro semestre de 2018:

Receita Bruta de Vendas: R$ 780.000

(-) Impostos sobre vendas: R$ 210.000

(=) Receita Líquida: R$ 570.000

(-) Custo das Mercadorias Vendidas: R$ 330.000

(=) Lucro Bruto: R$ 240.000

(-) Despesas operacionais:

Despesas de depreciação: R$ 40.000

Despesas gerais: R$ 20.000

(=) Lucro antes do IR e CSLL: R$ 180.000

(-) IR e CSLL: R$ 53.500

(=) Lucro Líquido: R$ 126.500

Sabe-se que o valor dos tributos recuperáveis referentes aos produtos vendidos no primeiro semestre de 2018 foi R$ 48.000,00.

Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa Compra & Venda S.A., no primeiro semestre de 2018, foi, em reais:

Receita Bruta de Vendas: R$ 780.000

(-) Impostos sobre vendas: R$ 210.000

(=) Receita Líquida: R$ 570.000

(-) Custo das Mercadorias Vendidas: R$ 330.000

(=) Lucro Bruto: R$ 240.000

(-) Despesas operacionais:

Despesas de depreciação: R$ 40.000

Despesas gerais: R$ 20.000

(=) Lucro antes do IR e CSLL: R$ 180.000

(-) IR e CSLL: R$ 53.500

(=) Lucro Líquido: R$ 126.500

Sabe-se que o valor dos tributos recuperáveis referentes aos produtos vendidos no primeiro semestre de 2018 foi R$ 48.000,00.

Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa Compra & Venda S.A., no primeiro semestre de 2018, foi, em reais:

- A) 410.000

- B) 450.000

- C) 402.000

- D) 362.000 Gabarito

- E) 240.000

#1055

ME

Dif. 2

(CESPE/Analista Judiciário – Contabilidade – TJ AM/2019) Considerando as regras do CPC válidas para a elaboração de demonstrações contábeis, julgue o item a seguir. Receitas financeiras e receitas oriundas de aluguéis devem ser apresentadas na demonstração do valor adicionado (DVA) como valores adicionados recebidos em transferência.

- A) Certo Gabarito

- B) Errado

#1054

ME

Dif. 2

(CEBRASPE/Especialista em Gestão de Telecomunicações – Contador – Telebrás/2022) O valor de venda de mercadorias, produtos e serviços considerado na demonstração do valor adicionado coincide com o conceito de receita bruta ou faturamento bruto tradicionalmente utilizado na demonstração do resultado do exercício (DRE).

- A) Certo Gabarito

- B) Errado

#1053

ME

Dif. 2

(CEBRASPE/Auditor Fiscal – ISS Aracaju/2021) Acerca da elaboração e da divulgação da demonstração do valor adicionado (DVA), assinale a opção correta.

- A) Os ajustes de exercícios anteriores decorrentes de mudança de critérios contábeis devem ser adaptados na DVA relativa ao período mais antigo apresentado, para fins de comparação. Gabarito

- B) Os resultados da empresa serão afetados sempre que houver a realização dos respectivos ativos reavaliados ou avaliados ao valor justo, todavia, quando a realização de determinado ativo ocorrer pelo processo normal de depreciação, a DVA não será afetada.

- C) A construção de ativos dentro da própria empresa, para seu próprio uso, será evidenciada na DVA como investimento, uma vez que constitui alocação de custos para a geração de benefícios futuros.

- D) No caso da substituição tributária regressiva e respectivo direito ao crédito pela empresa vendedora nas operações seguintes, o valor do tributo recolhido será tratado como tributos a recuperar na DVA, e o valor divulgado será a diferença entre o valor a recuperar e o valor a recolher do mesmo tributo.

- E) A empresa poderá, dentro dos limites legais, distribuir seus lucros acumulados, sejam eles oriundos do próprio exercício ou de exercícios anteriores, e evidenciará ambas as situações no ano em que a distribuição ocorrer, independentemente do ano de geração do lucro.

#1052

ME

Dif. 2

(CEBRASPE/Auditor Fiscal de Controle Externo – Ciências Contábeis – TCE-SC/2022) Na demonstração do valor adicionado, as receitas com vendas de mercadorias e produtos, assim como os insumos adquiridos, devem ter seus custos considerados líquidos de tributos incidentes, visto que esses tributos comporão a segunda parte da demonstração do resultado abrangente.

- A) Certo

- B) Errado Gabarito

#1051

ME

Dif. 2

(FCC/Auditor da Receita Estadual – SEFAZ AP/2022) A Demonstração do Resultado do ano de 2018 da empresa comercial Vendemos Quase Tudo S.A. apresentava a seguinte composição, com os valores expressos em reais:

Receita bruta de vendas: R$ 1.750.000,00

(-) Impostos sobre vendas: R$ 300.000,00

(=) Receita líquida de vendas: R$ 1.450.000,00

(-) Custo das Mercadorias Vendidas: R$ 850.000,00

(=) Lucro bruto: R$ 600.000,00

(-) Despesas operacionais:

Despesa de depreciação: R$ 75.000,00

Despesa com salários: R$ 25.000,00

Despesa com aluguéis: R$ 10.000,00

(=) Resultado antes dos efeitos financeiros: R$ 490.000,00

(-) Despesas financeiras (juros): R$ 15.000,00

(=) Lucro antes dos impostos sobre o lucro: R$ 475.000,00

(-) Despesas com impostos sobre o lucro: R$ 105.000,00

(=) Lucro líquido: R$ 370.000,00

O valor dos tributos recuperáveis que estavam incluídos no preço da compra dos produtos que foram comercializados no ano de 2018 era R$ 87.500,00.

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais:

Receita bruta de vendas: R$ 1.750.000,00

(-) Impostos sobre vendas: R$ 300.000,00

(=) Receita líquida de vendas: R$ 1.450.000,00

(-) Custo das Mercadorias Vendidas: R$ 850.000,00

(=) Lucro bruto: R$ 600.000,00

(-) Despesas operacionais:

Despesa de depreciação: R$ 75.000,00

Despesa com salários: R$ 25.000,00

Despesa com aluguéis: R$ 10.000,00

(=) Resultado antes dos efeitos financeiros: R$ 490.000,00

(-) Despesas financeiras (juros): R$ 15.000,00

(=) Lucro antes dos impostos sobre o lucro: R$ 475.000,00

(-) Despesas com impostos sobre o lucro: R$ 105.000,00

(=) Lucro líquido: R$ 370.000,00

O valor dos tributos recuperáveis que estavam incluídos no preço da compra dos produtos que foram comercializados no ano de 2018 era R$ 87.500,00.

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais:

- A) 490.000,00

- B) 600.000,00

- C) 812.500,00

- D) 825.000,00

- E) 737.500,00 Gabarito

#1050

ME

Dif. 2

(ESAF/AFC – STN/2013) Os gastos com serviços de terceiros e materiais utilizados para construção de ativos para a própria empresa devem ser apropriados na Demonstração do Valor Adicionado como:

- A) outras receitas.

- B) perda de valores internos.

- C) riqueza transferida.

- D) insumos adquiridos de terceiros. Gabarito

- E) remuneração do capital de terceiros.

#1049

ME

Dif. 2

(CESPE/Auditor Fiscal – SEFAZ RS/2019) Informações a respeito da riqueza econômica gerada por uma entidade e sobre a forma de distribuição dessa riqueza podem ser obtidas mediante a análise do(a)

- A) balanço patrimonial.

- B) demonstração das mutações do patrimônio líquido.

- C) demonstração do resultado do exercício.

- D) demonstração dos fluxos de caixa.

- E) demonstração do valor adicionado. Gabarito

#1048

ME

Dif. 2

(FGV/Consultor do Tesouro Estadual – Ciências Contábeis – SEFAZ ES/2022) De acordo com a NBC TG 09 – Demonstração do Valor Adicionado, a DVA está fundamentada em conceitos macroeconômicos, buscando apresentar a parcela de contribuição que a entidade tem na formação do Produto Interno Bruto (PIB).

O conceito econômico e o conceito contábil irão convergir quando

O conceito econômico e o conceito contábil irão convergir quando

- A) não existirem estoques inicial e final. Gabarito

- B) toda a receita auferida pela venda do estoque for recebida.

- C) todas as despesas forem pagas à vista.

- D) não incidirem tributos sobre a venda.

- E) a entidade utilizar o regime de competência para reconhecimento de suas transações.

#1047

ME

Dif. 2

(Consulplan/Exame de Suficiência – CFC/2022.2) Uma sociedade empresária apresentou em 31/12/2020 os seguintes saldos nas contas do Patrimônio Líquido:

Patrimônio Líquido – Valor (R$)

Capital Social – 60.000,00

Reservas de Capital – 15.000,00

Reservas de Lucros – 5.000,00

Lucros / Prejuízos Acumulados – 10.000,00

Total do PL – 90.000,00

Durante o exercício social de 2021, ocorreram os seguintes eventos:

Aumento de Capital por incorporação de Reservas de Capital no valor de R$ 15.000,00;

Lucro Líquido do período no valor de R$ 40.000,00; e

Proposta de destinação do lucro para constituição das Reservas de Lucros no valor de R$ 6.000,00 e para Dividendos Obrigatórios no valor de R$ 20.000,00.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é correto afirmar, em relação à Demonstração das Mutações do Patrimônio Líquido apresentada em 31/12/2021, que:

Patrimônio Líquido – Valor (R$)

Capital Social – 60.000,00

Reservas de Capital – 15.000,00

Reservas de Lucros – 5.000,00

Lucros / Prejuízos Acumulados – 10.000,00

Total do PL – 90.000,00

Durante o exercício social de 2021, ocorreram os seguintes eventos:

Aumento de Capital por incorporação de Reservas de Capital no valor de R$ 15.000,00;

Lucro Líquido do período no valor de R$ 40.000,00; e

Proposta de destinação do lucro para constituição das Reservas de Lucros no valor de R$ 6.000,00 e para Dividendos Obrigatórios no valor de R$ 20.000,00.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é correto afirmar, em relação à Demonstração das Mutações do Patrimônio Líquido apresentada em 31/12/2021, que:

- A) Os saldos finais das Reservas de Lucros e das Reservas de Capital foram, respectivamente, de R$ 6.000,00 e R$ 15.000,00.

- B) As variações do Patrimônio Líquido e de Lucros / Prejuízos Acumulados correspondem, respectivamente, a R$ 40.000,00 e R$ 34.000,00.

- C) Os saldos finais do Patrimônio Líquido e de Lucros / Prejuízos Acumulados foram, respectivamente, de R$ 110.000,00 e R$ 24.000,00. Gabarito

- D) O saldo final de Capital Social de R$ 45.000,00 e a movimentação da distribuição de dividendos aumentaram o saldo de Lucros / Prejuízos Acumulados em R$ 20.000,00.

#1046

ME

Dif. 2

(FGV/Analista Contábil – IMBEL/2021) Em relação à Demonstração das Mutações do Patrimônio Líquido, assinale a opção que indica um fato que não afeta o patrimônio total de uma entidade.

- A) Aumento de capital com a utilização de reservas. Gabarito

- B) Redução de capital por gastos na emissão de ações.

- C) Aumento de capital por ajustes de exercícios anteriores.

- D) Aumento de capital por subscrição e integralização de capital.

- E) Redução de capital por reconhecimento de juros sobre o capital próprio.

#1045

ME

Dif. 2

(FCC/Auditor Público Externo – TCE – RS/2014) Considere as seguintes transações realizadas pela Cia. Inglesa:

I. Recebeu em doação um terreno com restrições a serem cumpridas.

II. Emitiu novas ações com ágio.

III. Reconheceu variação cambial de controladas no exterior.

IV. Pagou dividendos anteriormente propostos e aprovados pela Cia.

V. Apurou lucro líquido no período.

VI. Aumentou o capital com reservas de lucros.

As transações que alteram o valor do Patrimônio Líquido da Cia. Inglesa são APENAS

I. Recebeu em doação um terreno com restrições a serem cumpridas.

II. Emitiu novas ações com ágio.

III. Reconheceu variação cambial de controladas no exterior.

IV. Pagou dividendos anteriormente propostos e aprovados pela Cia.

V. Apurou lucro líquido no período.

VI. Aumentou o capital com reservas de lucros.

As transações que alteram o valor do Patrimônio Líquido da Cia. Inglesa são APENAS

- A) II, III, IV e V.

- B) I, II e IV.

- C) II, III e V. Gabarito

- D) II e V.

- E) I, III e VI.

#1044

ME

Dif. 2

(FCC/Analista Judiciário – Contabilidade – TRT 23ª Região/2016) Em relação à elaboração da Demonstração das Mutações do Patrimônio Líquido,

- A) a emissão de ações da empresa reflete sempre de forma diminutiva no Patrimônio Líquido.

- B) o pagamento de dividendos não provisionado reflete de forma aumentativa no Patrimônio Líquido.

- C) os ajustes de exercícios anteriores sempre refletem de forma aumentativa no Patrimônio Líquido.

- D) a capitalização de reservas não reflete no saldo final do Patrimônio Líquido. Gabarito

- E) a absorção de prejuízos acumulados por reservas de lucros afeta de forma diminutiva no total do Patrimônio Líquido.

#1043

ME

Dif. 2

(FCC/Contador – ALAP/2020) Considere as seguintes informações sobre a empresa Verde & Branco correspondentes ao ano de 2018:

– A empresa apurou no ano Lucro Líquido de R$ 320.000,00.

– Ocorreu aumento do Capital Social no valor total de R$ 120.000,00, sendo R$ 50.000,00 com incorporação de reservas de lucros e R$ 70.000,00 em dinheiro.

– A destinação do lucro líquido do período foi a seguinte:

– Reserva Legal no valor de R$ 16.000,00.

– Reserva Estatutária no valor de R$ 32.000,00.

– Reserva para expansão no valor de R$ 100.000,00.

– Dividendos Obrigatórios no valor de R$ 75.000,00.

– Dividendos adicionais propostos no valor de R$ 97.000,00.

– A empresa vendeu por R$ 80.000,00 ações em tesouraria que haviam sido adquiridas em 2017 por R$ 45.000,00.

Sabendo que estes foram os únicos eventos que afetaram o Patrimônio Líquido da empresa em 2018, a Demonstração das Mutações do Patrimônio Líquido (DMPL) do período evidenciou um aumento no Patrimônio Líquido da empresa no valor total, em reais, de

– A empresa apurou no ano Lucro Líquido de R$ 320.000,00.

– Ocorreu aumento do Capital Social no valor total de R$ 120.000,00, sendo R$ 50.000,00 com incorporação de reservas de lucros e R$ 70.000,00 em dinheiro.

– A destinação do lucro líquido do período foi a seguinte:

– Reserva Legal no valor de R$ 16.000,00.

– Reserva Estatutária no valor de R$ 32.000,00.

– Reserva para expansão no valor de R$ 100.000,00.

– Dividendos Obrigatórios no valor de R$ 75.000,00.

– Dividendos adicionais propostos no valor de R$ 97.000,00.

– A empresa vendeu por R$ 80.000,00 ações em tesouraria que haviam sido adquiridas em 2017 por R$ 45.000,00.

Sabendo que estes foram os únicos eventos que afetaram o Patrimônio Líquido da empresa em 2018, a Demonstração das Mutações do Patrimônio Líquido (DMPL) do período evidenciou um aumento no Patrimônio Líquido da empresa no valor total, em reais, de

- A) 445.000,00

- B) 400.000,00

- C) 298.000,00

- D) 395.000,00 Gabarito

- E) 253.000,00