Contabilidade — 517 questão(ões)

#1083

ME

Dif. 2

(FGV/Auditor Fiscal de Tributos Estaduais – SEFAZ-AM/2022) Em 01/01/X0, uma sociedade empresária contrai um empréstimo bancário de longo prazo no valor de R$ 100.000. Pelo empréstimo, ela reconhece e paga juros trimestrais de R$ 10.000.

Na elaboração de sua Demonstração dos Fluxos de Caixa, os contadores da sociedade empresária optam por não seguir o encorajamento do Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa, evidenciando o fato em nota explicativa.

Assinale a opção que indica o impacto gerado na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X0.

Na elaboração de sua Demonstração dos Fluxos de Caixa, os contadores da sociedade empresária optam por não seguir o encorajamento do Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa, evidenciando o fato em nota explicativa.

Assinale a opção que indica o impacto gerado na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X0.

- A) Aumento de R$ 60.000 na atividade operacional.

- B) Aumento de R$ 60.000 na atividade de investimento.

- C) Aumento de R$ 60.000 na atividade de financiamento. Gabarito

- D) Aumento de R$ 100.000 na atividade de financiamento e diminuição de R$ 40.000 na atividade operacional.

- E) Aumento de R$ 100.000 na atividade de investimento e diminuição de R$ 40.000 na atividade operacional.

#1082

ME

Dif. 2

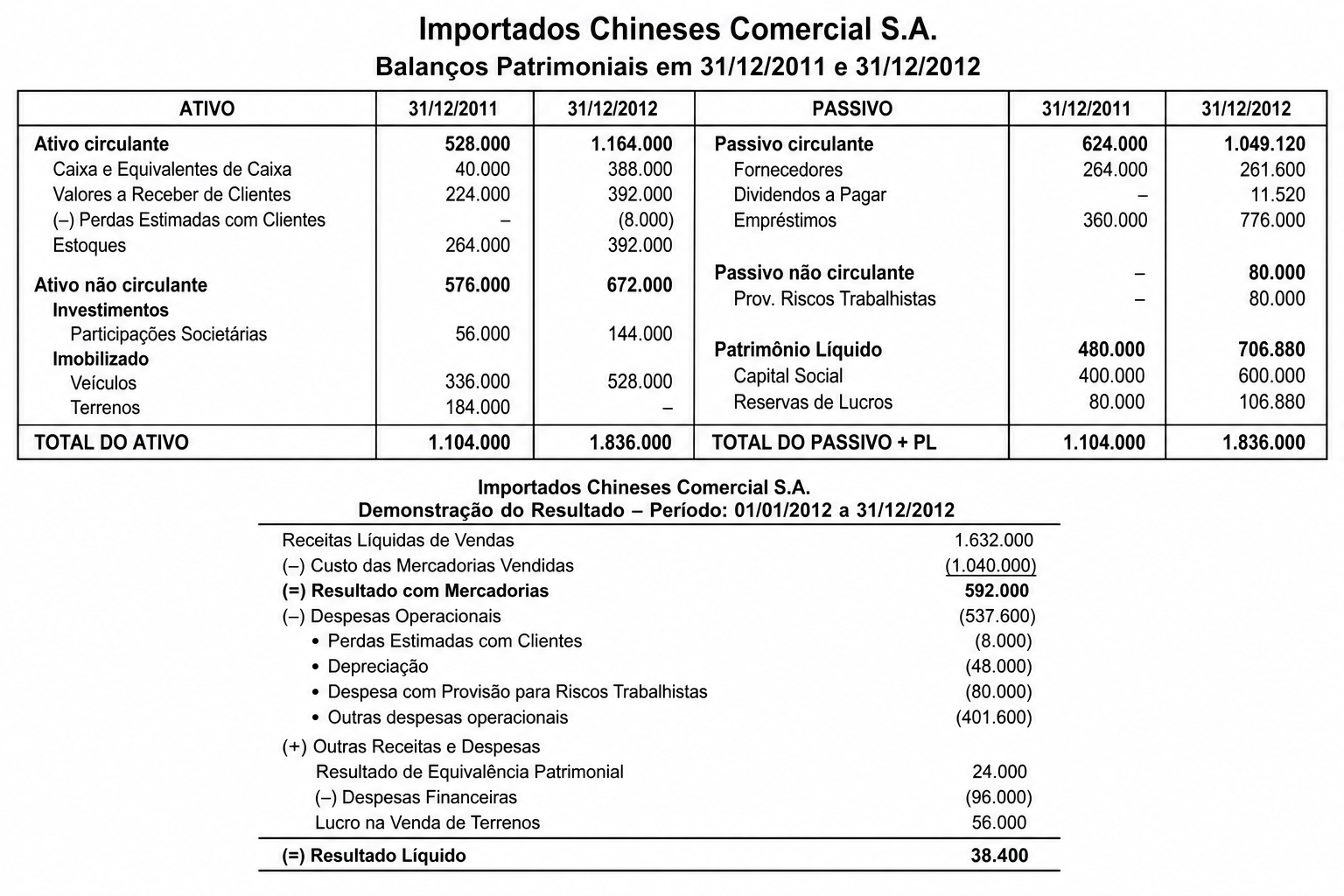

(FCC/Auditor Fiscal – SEFAZ – PI/2015) Utilize os dados das demonstrações contábeis e as informações complementares a seguir. Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados.

Informações complementares:

– No ano de 2012, a empresa não vendeu participações societárias nem veículos.

– Não liquidou qualquer empréstimo.

– Não pagou as despesas financeiras do ano.

– A integralização do capital social foi realizada em dinheiro.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades de Investimentos e ao caixa consumido ou gerado pelas Atividades de Financiamentos no ano de 2012 foram, respectivamente, em reais,

Informações complementares:

– No ano de 2012, a empresa não vendeu participações societárias nem veículos.

– Não liquidou qualquer empréstimo.

– Não pagou as despesas financeiras do ano.

– A integralização do capital social foi realizada em dinheiro.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades de Investimentos e ao caixa consumido ou gerado pelas Atividades de Financiamentos no ano de 2012 foram, respectivamente, em reais,

- A) 64.000,00 (negativo) e 616.000,00 (negativo).

- B) 40.000,00 (negativo) e 520.000,00 (positivo).

- C) 64.000,00 (positivo) e 616.000,00 (positivo).

- D) 64.000,00 (negativo) e 520.000,00 (positivo). Gabarito

- E) 96.000,00 (negativo) e 32.000,00 (negativo)

#1081

ME

Dif. 2

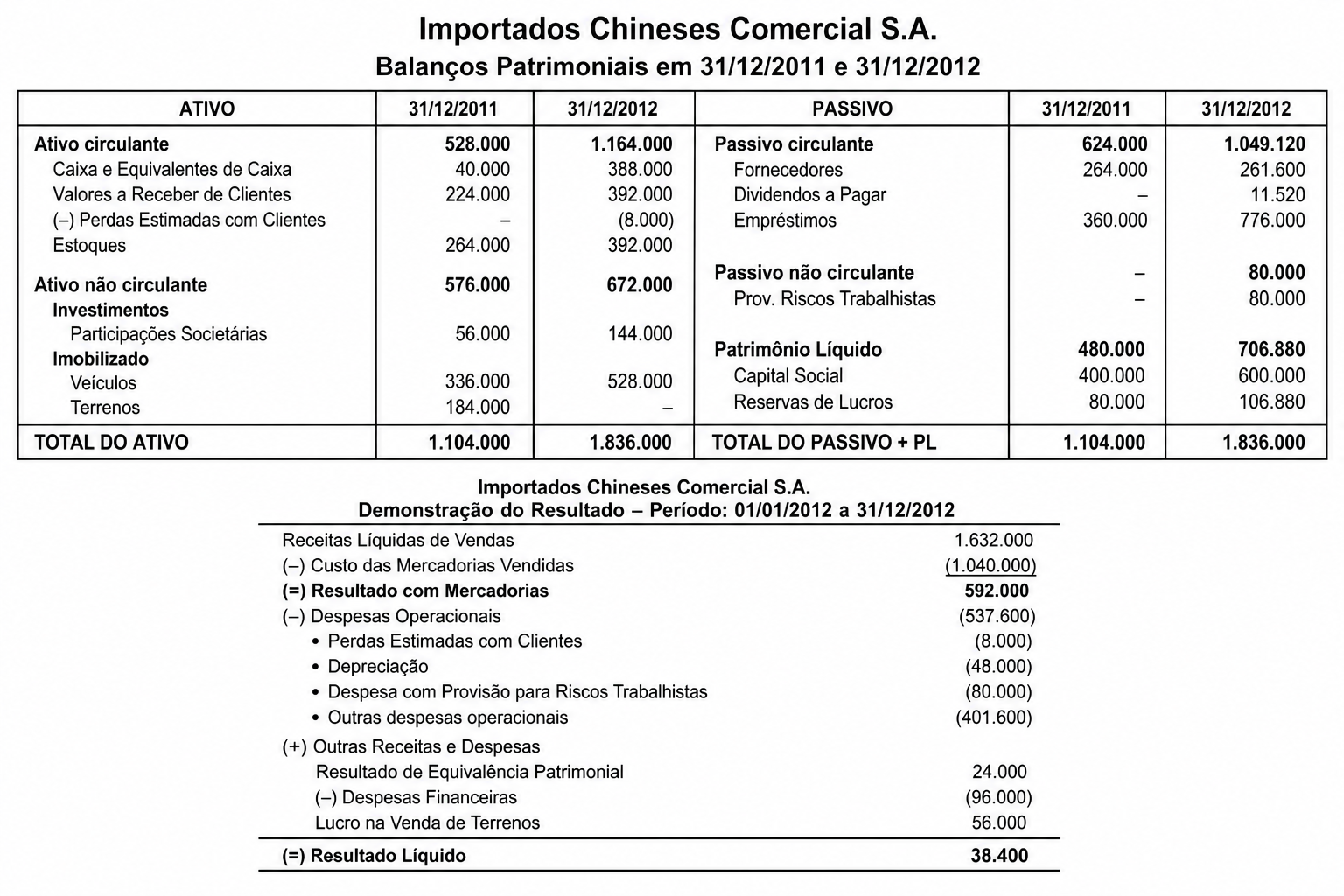

(FCC/Auditor Fiscal – SEFAZ – PI/2015) Utilize os dados das demonstrações contábeis e as informações complementares a seguir. Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados.

Informações complementares:

– No ano de 2012, a empresa não vendeu participações societárias nem veículos.

– Não liquidou qualquer empréstimo.

– Não pagou as despesas financeiras do ano.

– A integralização do capital social foi realizada em dinheiro.

Com base nessas informações, o valor correspondente ao caixa consumido ou gerado pelas atividades operacionais no ano de 2012 foi, em reais:

Informações complementares:

– No ano de 2012, a empresa não vendeu participações societárias nem veículos.

– Não liquidou qualquer empréstimo.

– Não pagou as despesas financeiras do ano.

– A integralização do capital social foi realizada em dinheiro.

Com base nessas informações, o valor correspondente ao caixa consumido ou gerado pelas atividades operacionais no ano de 2012 foi, em reais:

- A) 116.000 (positivo).

- B) 108.000 (negativo). Gabarito

- C) 108.000 (positivo).

- D) 116.000 (negativo).

- E) 52.000 (negativo).

#1080

ME

Dif. 2

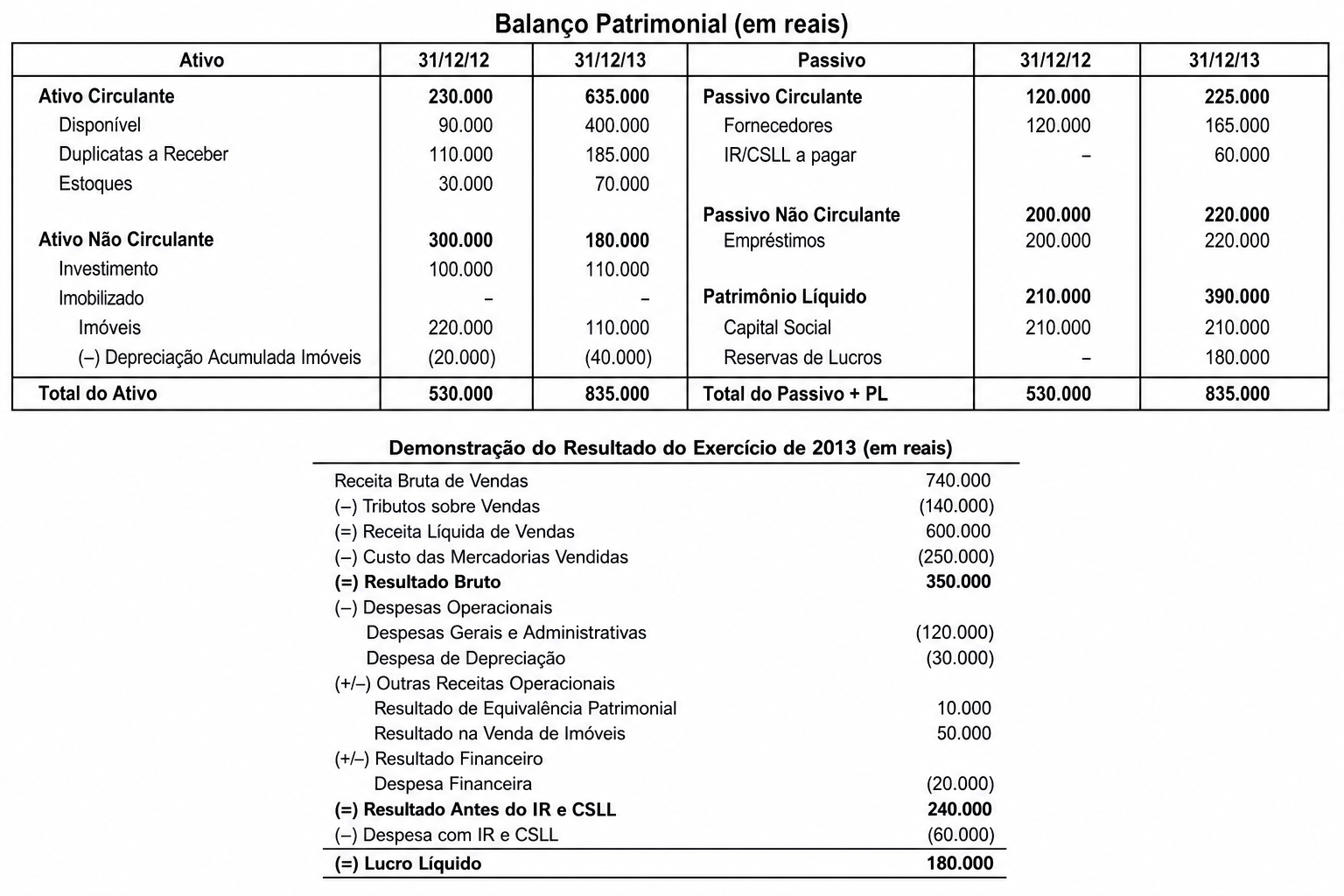

(FCC/Auditor Conselheiro Substituto – TCM – GO/2015) A Comércio Natalino S.A. apresentou, em 31/12/2013, suas demonstrações contábeis.

Com base nessas informações, o valor que a Comércio Natalino S.A. recebeu de clientes no ano de 2013 foi, em reais:

Com base nessas informações, o valor que a Comércio Natalino S.A. recebeu de clientes no ano de 2013 foi, em reais:

- A) 850.000,00

- B) 665.000,00 Gabarito

- C) 525.000,00

- D) 740.000,00

- E) 600.000,00

#1079

ME

Dif. 2

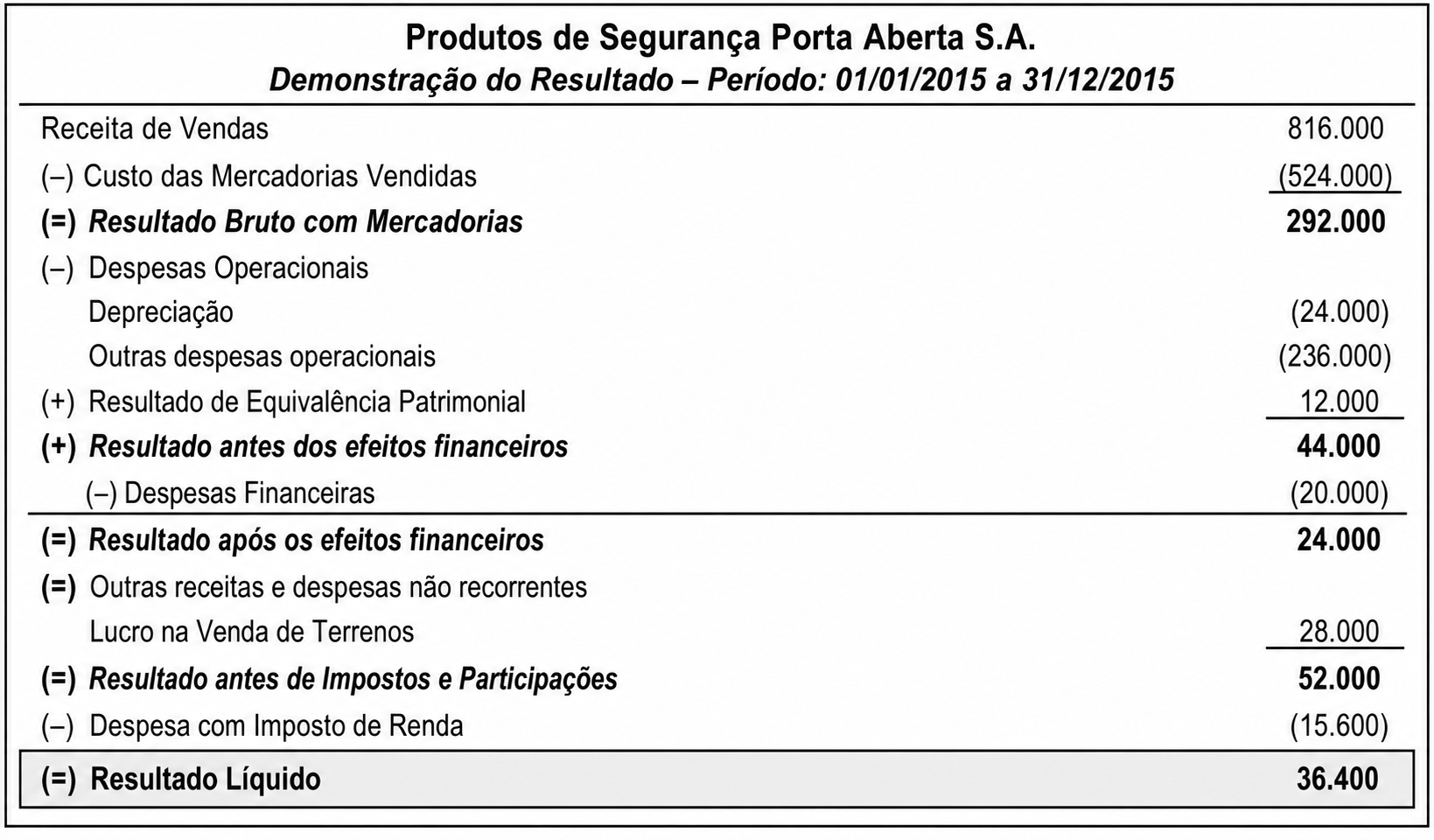

(FCC/Auditor Fiscal – SEFAZ MA/2016) A Demonstração do Resultado do ano de 2015 da empresa Produtos de Segurança Porta Aberta S.A. é apresentada na Tabela 1.

Considere ainda as seguintes informações adicionais:

– A empresa não tinha saldo a receber de vendas no início de 2015.

– Do total das vendas efetuadas em 2015, 20% foram vendidas a prazo e serão recebidas em 2016.

– Todas as mercadorias vendidas foram adquiridas e pagas em 2015 e não havia estoques iniciais.

– No início do período, a empresa não tinha dívidas com fornecedores.

– Todas as outras despesas operacionais foram pagas no próprio ano de 2015.

– Do total de despesas financeiras, a empresa pagou 80% no próprio ano de 2015, classificando-as como atividades operacionais.

– O imposto de renda será pago em 2016.

Desconsiderando os tributos sobre vendas e sobre compras, o valor correspondente ao caixa das atividades operacionais do ano de 2015 foi, em reais:

Considere ainda as seguintes informações adicionais:

– A empresa não tinha saldo a receber de vendas no início de 2015.

– Do total das vendas efetuadas em 2015, 20% foram vendidas a prazo e serão recebidas em 2016.

– Todas as mercadorias vendidas foram adquiridas e pagas em 2015 e não havia estoques iniciais.

– No início do período, a empresa não tinha dívidas com fornecedores.

– Todas as outras despesas operacionais foram pagas no próprio ano de 2015.

– Do total de despesas financeiras, a empresa pagou 80% no próprio ano de 2015, classificando-as como atividades operacionais.

– O imposto de renda será pago em 2016.

Desconsiderando os tributos sobre vendas e sobre compras, o valor correspondente ao caixa das atividades operacionais do ano de 2015 foi, em reais:

- A) 40.000 (positivo).

- B) 123.200 (negativo). Gabarito

- C) 48.400 (positivo).

- D) 20.400 (positivo).

- E) 127.200 (negativo).

#1078

ME

Dif. 2

(FCC/Contador – ALAP/2020) A Cia. Gera Caixa realizou as seguintes transações durante o ano de 2018:

– Recebimento de R$ 120.000,00 de duplicatas a receber de clientes.

– Recebimento de R$ 150.000,00 referentes à venda de ações em tesouraria.

– Pagamento de R$ 200.000,00 para diversos fornecedores de produtos para revenda.

– Pagamento de R$ 80.000,00 referentes aos salários de seus funcionários.

– Recebimento de R$ 300.000,00 referentes à venda de uma máquina utilizada na produção.

– Pagamento de R$ 250.000,00 referentes a um empréstimo (somente principal).

– Pagamento de R$ 500.000,00 referentes à aquisição de participação societária na empresa Flores S.A., tornando-a coligada.

– Recebimento de R$ 120.000,00 referentes ao aumento de capital social.

Com base nas informações, na Demonstração dos Fluxos de Caixa do ano de 2018, o fluxo de caixa das atividades de investimento e o fluxo de caixa das atividades de financiamento, decorrentes exclusivamente dessas transações, foram, respectivamente, em reais:

– Recebimento de R$ 120.000,00 de duplicatas a receber de clientes.

– Recebimento de R$ 150.000,00 referentes à venda de ações em tesouraria.

– Pagamento de R$ 200.000,00 para diversos fornecedores de produtos para revenda.

– Pagamento de R$ 80.000,00 referentes aos salários de seus funcionários.

– Recebimento de R$ 300.000,00 referentes à venda de uma máquina utilizada na produção.

– Pagamento de R$ 250.000,00 referentes a um empréstimo (somente principal).

– Pagamento de R$ 500.000,00 referentes à aquisição de participação societária na empresa Flores S.A., tornando-a coligada.

– Recebimento de R$ 120.000,00 referentes ao aumento de capital social.

Com base nas informações, na Demonstração dos Fluxos de Caixa do ano de 2018, o fluxo de caixa das atividades de investimento e o fluxo de caixa das atividades de financiamento, decorrentes exclusivamente dessas transações, foram, respectivamente, em reais:

- A) 500.000,00 consumidos – 20.000,00 gerados.

- B) 50.000,00 consumidos – 130.000,00 consumidos.

- C) 200.000,00 consumidos – 20.000,00 gerados. Gabarito

- D) 200.000,00 consumidos – 130.000,00 consumidos.

- E) 500.000,00 consumidos – 130.000,00 consumidos.

#1077

ME

Dif. 2

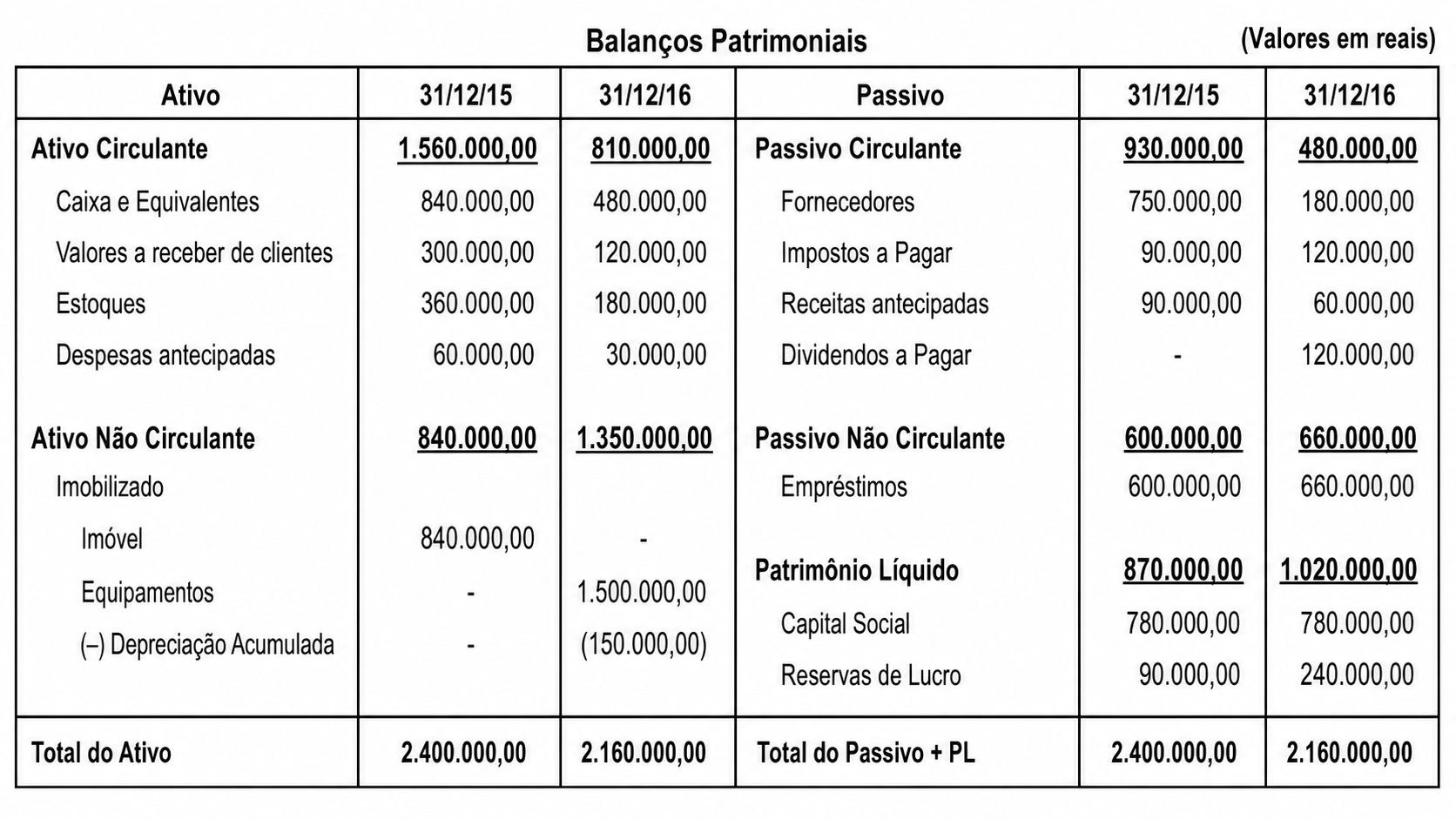

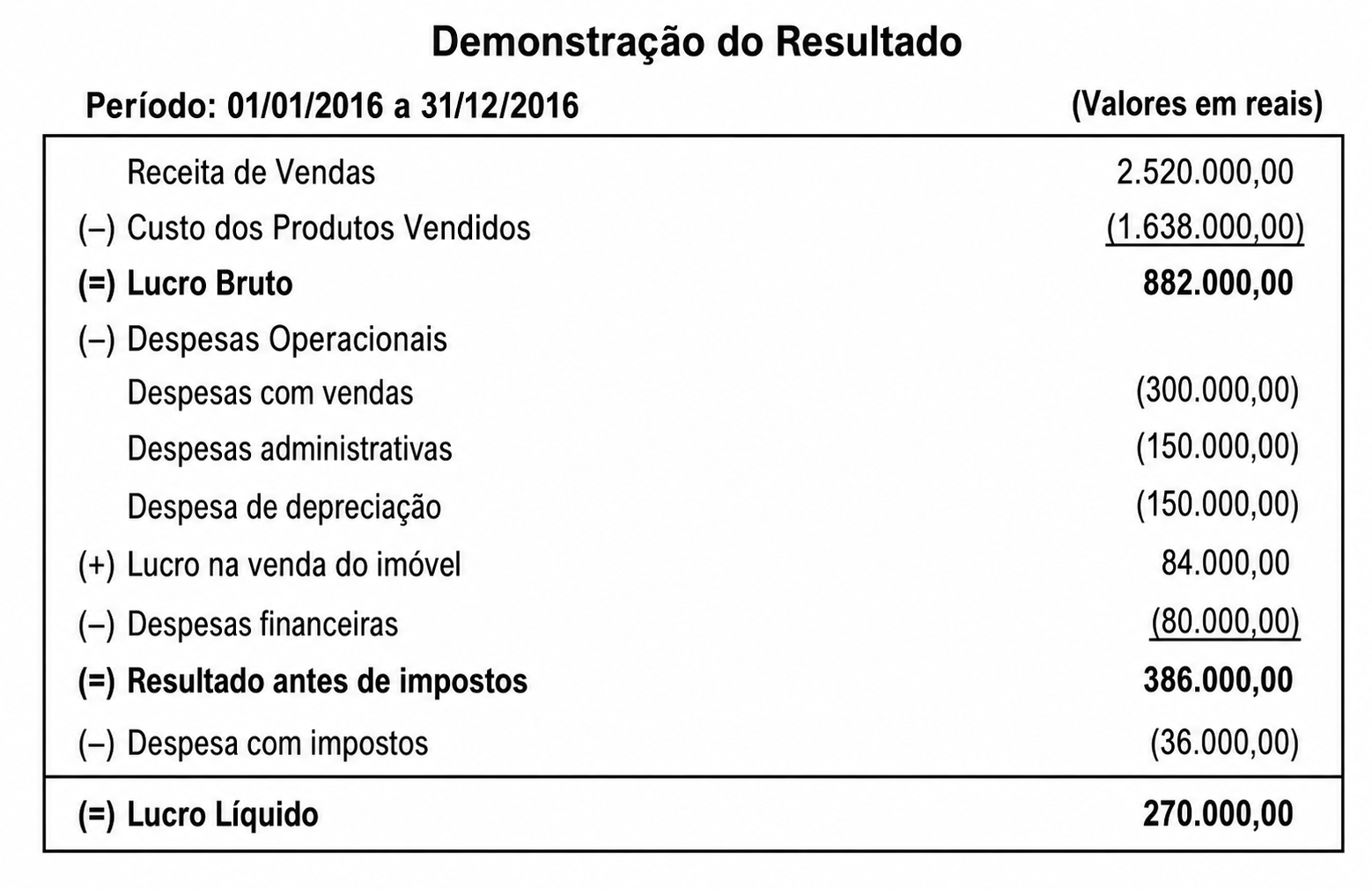

(FCC/Auditor da Receita Estadual – SEFAZ AP/2022) Os Balanços Patrimoniais de 31/12/2015 e 31/12/2016, e a Demonstração do Resultado de 2016 da empresa Compra e Vende S.A. são apresentados. Considere ainda as seguintes informações adicionais:

– O imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano.

– As despesas financeiras não foram pagas no ano.

– As receitas antecipadas correspondem a adiantamentos recebidos de clientes para a entrega futura de produtos.

– As despesas antecipadas correspondem ao pagamento de seguros dos bens do ativo imobilizado.

– Os equipamentos foram adquiridos à vista.

O caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais:

– O imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano.

– As despesas financeiras não foram pagas no ano.

– As receitas antecipadas correspondem a adiantamentos recebidos de clientes para a entrega futura de produtos.

– As despesas antecipadas correspondem ao pagamento de seguros dos bens do ativo imobilizado.

– Os equipamentos foram adquiridos à vista.

O caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais:

- A) 420.000,00

- B) 216.000,00 Gabarito

- C) 276.000,00

- D) 300.000,00

- E) 246.000,00

#1076

ME

Dif. 2

(CESPE/Auditor de Controle Externo – TCM-BA/2018) De acordo com o CPC, constitui exemplo de fluxo de caixa associado a atividades de investimento:

- A) o pagamento a fornecedores de mercadorias e serviços.

- B) o recebimento de caixa decorrente de royalties.

- C) o recebimento de caixa por seguradora de prêmios e sinistros.

- D) o ganho ou a perda na alienação de imóveis. Gabarito

- E) o pagamento a empregados ou por conta de empregados.

#1075

ME

Dif. 2

(CESPE/Oficial Técnico de Inteligência – ABIN/2018) Na elaboração da demonstração de fluxo de caixa (DFC) pelo método direto, é facultado à entidade fornecer a conciliação entre lucro líquido e fluxo de caixa líquido das atividades operacionais.

- A) Certo

- B) Errado Gabarito

#1074

ME

Dif. 2

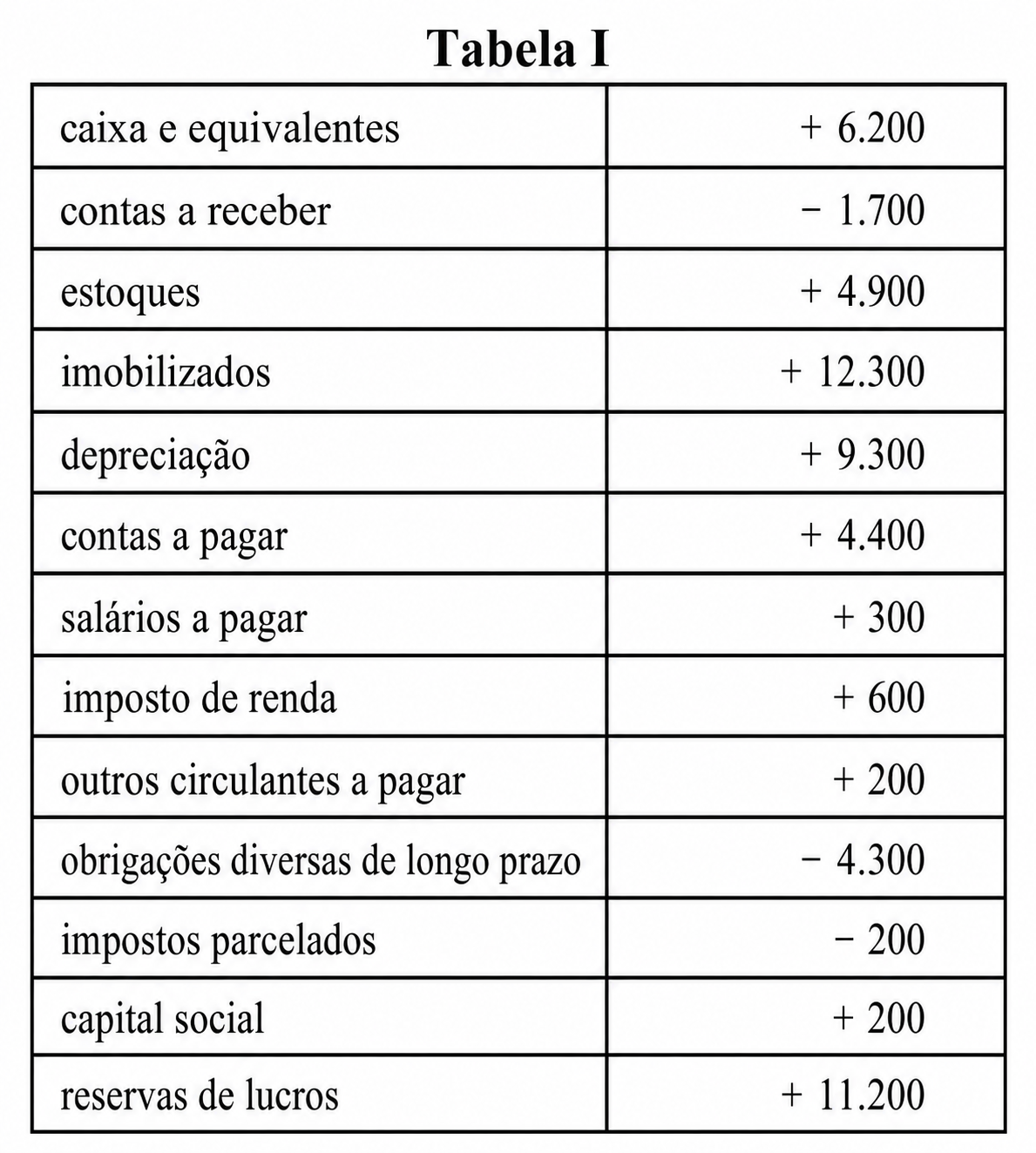

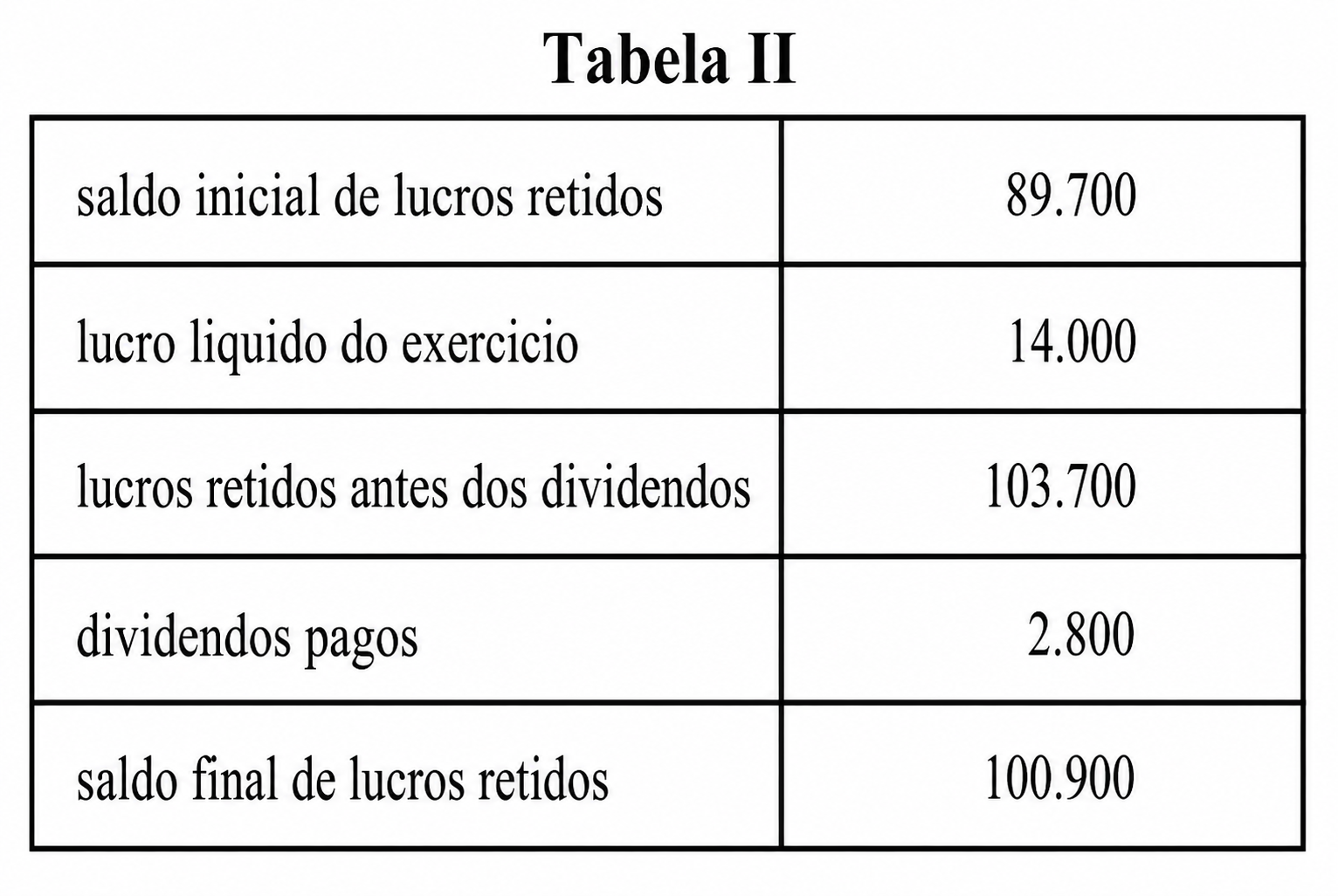

(CESPE/Auditor de Contas Públicas – TCE-PB/2018) A tabela I apresenta, em reais, as variações entre os dois últimos exercícios, verificadas por uma empresa em suas demonstrações contábeis; e a tabela II apresenta, em reais, a composição da Demonstração dos Lucros ou Prejuízos Acumulados do exercício mais recente da referida empresa.

Com base nos dados das tabelas I e II, o total, em reais, das fontes de caixa a ser considerado para o exercício mais recente foi de:

Com base nos dados das tabelas I e II, o total, em reais, das fontes de caixa a ser considerado para o exercício mais recente foi de:

- A) 27.900.

- B) 21.400.

- C) 18.600.

- D) 6.200.

- E) 30.700. Gabarito

#1073

ME

Dif. 2

(CEBRASPE/Auditor de Controle Interno – CGE CE/2019) Os dados apresentados a seguir são relativos à demonstração dos fluxos de caixa de uma companhia, extraídos da demonstração do resultado do período 20X1:

- lucro líquido antes do desconto do imposto de renda de R$ 5.000;

- imposto de renda de R$ 1.000;

- amortização de R$ 500;

- perda na venda de imobilizado de R$ 500.

Outras informações:

- o imobilizado foi vendido à vista;

- a conta duplicatas a receber aumentou R$ 600;

- a conta fornecedores aumentou R$ 700;

- não houve pagamento de imposto de renda no período.

Nessa situação hipotética, o caixa líquido gerado nas atividades operacionais no período 20X1 foi igual a:

- lucro líquido antes do desconto do imposto de renda de R$ 5.000;

- imposto de renda de R$ 1.000;

- amortização de R$ 500;

- perda na venda de imobilizado de R$ 500.

Outras informações:

- o imobilizado foi vendido à vista;

- a conta duplicatas a receber aumentou R$ 600;

- a conta fornecedores aumentou R$ 700;

- não houve pagamento de imposto de renda no período.

Nessa situação hipotética, o caixa líquido gerado nas atividades operacionais no período 20X1 foi igual a:

- A) R$ 4.100.

- B) R$ 5.100.

- C) R$ 5.600.

- D) R$ 6.000.

- E) R$ 6.100. Gabarito

#1072

ME

Dif. 2

(CEBRASPE/Auditor Fiscal – SEFAZ DF/2020) A partir da análise da demonstração dos fluxos de caixa, o usuário da informação toma conhecimento de como a entidade financia suas atividades, descritas através dos fluxos operacional, de investimento e de financiamento.

- A) Certo Gabarito

- B) Errado

#1071

ME

Dif. 2

(CEBRASPE/Analista Judiciário – TJ PA/2020) A demonstração dos fluxos de caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxo operacional, de investimento e de financiamento. Os fluxos de caixa decorrentes de transações em moeda estrangeira devem ser:

- A) registrados na moeda funcional da entidade, convertendo-se o valor em moeda estrangeira à taxa cambial na data da ocorrência do fluxo de caixa. Gabarito

- B) registrados na moeda funcional da entidade, convertendo-se o valor em moeda estrangeira com base nas taxas de câmbio do fim do período.

- C) registrados na moeda de apresentação da entidade, convertendo-se o valor em moeda estrangeira à taxa cambial na data da ocorrência do fluxo de caixa.

- D) registrados na moeda de apresentação da entidade, convertendo-se o valor em moeda estrangeira com base nas taxas de câmbio do fim do período.

- E) apresentados separadamente dos fluxos de caixa das atividades operacionais, de investimento e de financiamento, convertidos e registrados com base nas taxas de câmbio do fim do período.

#1070

ME

Dif. 2

(CEBRASPE/Agente de Investigação – PC-PB/2022) Ao final de determinado período contábil, uma entidade apresentou uma geração negativa de caixa operacional de R$ 125 mil. Nesse mesmo período, os sócios da entidade aumentaram o capital social em R$ 200 mil, a empresa adquiriu novos equipamentos no valor de R$ 150 mil e vendeu equipamentos antigos pelo valor líquido de R$ 60 mil. O saldo final de caixa e equivalentes foi de R$ 15 mil. Se essas são as únicas operações relevantes, então o caixa de início de período era de:

- A) R$ 15 mil.

- B) R$ 30 mil. Gabarito

- C) R$ 45 mil.

- D) R$ 60 mil.

- E) R$ 75 mil.

#1069

ME

Dif. 2

(CEBRASPE/Técnico em Contabilidade – DPE RO/2022) De acordo com o Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa, assinale a opção que se refere à forma como a amortização de empréstimos obtidos em instituições financeiras deve ser classificada na Demonstração dos Fluxos de Caixa de uma empresa.

- A) entrada de caixa advinda de atividades de financiamento

- B) saída de caixa advinda de atividades de financiamento Gabarito

- C) saída de caixa advinda de atividades operacionais

- D) entrada de caixa advinda de atividades de investimento

- E) saída de caixa advinda de atividades de investimento

#1068

ME

Dif. 2

(CEBRASPE/Auditor Fiscal de Controle Externo – Ciências Contábeis – TCE-SC/2022) Para fins de levantamento da demonstração dos fluxos de caixa pelo método indireto, são considerados saídas de caixa os aumentos em contas patrimoniais ativas e as reduções em contas patrimoniais passivas, excluídas as contas retificadoras em ambos os casos.

- A) Certo Gabarito

- B) Errado

#1067

ME

Dif. 2

(FCC/Analista – MPE – PB/2015) NÃO é uma transação que gera movimentação na Demonstração dos Fluxos de Caixa:

- A) Vendas de Mercadorias à Vista.

- B) Permuta total de imóveis. Gabarito

- C) Aquisição de materiais para venda.

- D) Recebimento de dividendos.

- E) Juros sobre empréstimos.

#1066

ME

Dif. 2

(FGV/Auditor Fiscal – SEFAZ ES/2021) Assinale a opção que indica a classificação dos dividendos e dos juros sobre o capital próprio na Demonstração dos Fluxos de Caixa encorajada pelo Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa.

- A) Os recebidos e os pagos são atividade operacional.

- B) Os recebidos e os pagos são atividade de investimento.

- C) Os recebidos e os pagos são atividade de financiamento.

- D) Os recebidos são atividade operacional e os pagos são atividade de financiamento. Gabarito

- E) Os recebidos são atividade de investimento e os pagos são atividade de financiamento.

#1065

ME

Dif. 2

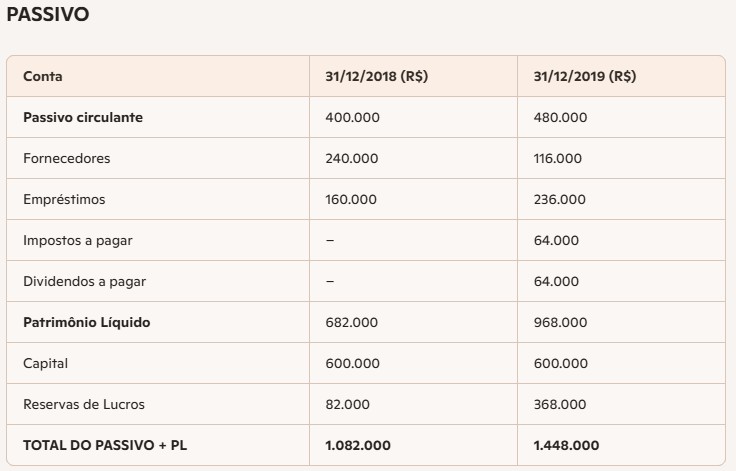

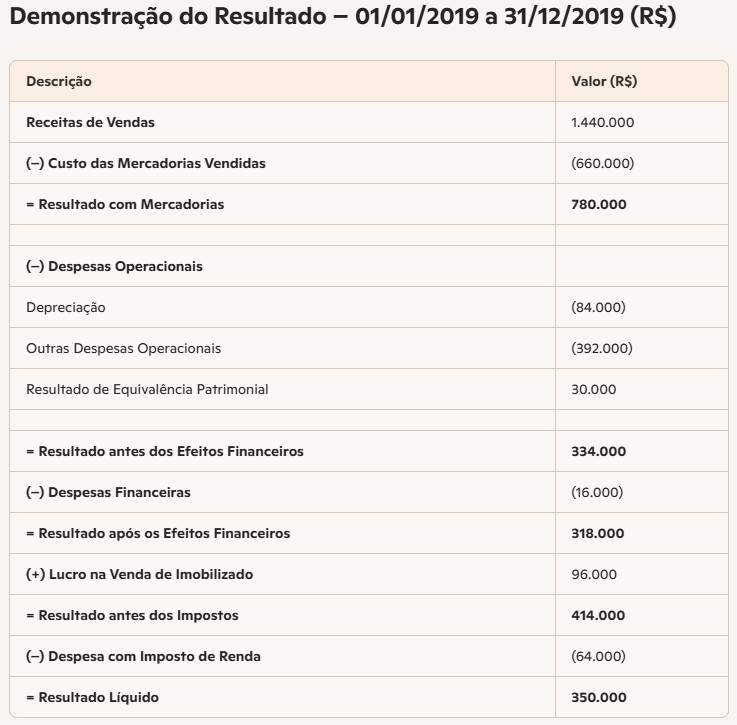

(FCC/Analista da Receita Estadual – SEFAZ SC/2021) Os Balanços Patrimoniais da empresa Terras e Adubos S.A., em 31/12/2018 e 31/12/2019, e a Demonstração do Resultado do ano de 2019 são apresentados. Durante o ano de 2019, a empresa não liquidou qualquer empréstimo, não pagou as despesas financeiras incorridas, a venda do terreno foi à vista e os investimentos são avaliados por equivalência patrimonial.

Com base nessas informações, o valor correspondente ao Fluxo de Caixa das Atividades Operacionais gerado em 2019 foi, em reais:

Com base nessas informações, o valor correspondente ao Fluxo de Caixa das Atividades Operacionais gerado em 2019 foi, em reais:

- A) 280.000,00

- B) 404.000,00

- C) 388.000,00

- D) 184.000,00 Gabarito

- E) 204.000,00

#1064

ME

Dif. 2

(FGV/Analista Especializado – Analista Contábil – IMBEL/2021) De acordo com o Pronunciamento Técnico CPC 03 – Demonstração dos Fluxos de Caixa, assinale a opção que indica um fato que gera um aumento de caixa pela Atividade de Financiamento em uma entidade comercial.

- A) Adiantamentos aos empregados e empréstimos concedidos a terceiros.

- B) Recebimentos de caixa pela liquidação de adiantamentos aos empregados ou amortização de empréstimos concedidos a terceiros.

- C) Recebimentos de caixa provenientes da venda de instrumentos de dívida de outras entidades.

- D) Recebimento de caixa decorrentes de royalties.

- E) Caixa recebido pela emissão de ações ou outros instrumentos patrimoniais. Gabarito